下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业应当披露采用的重要会计政策有哪些?

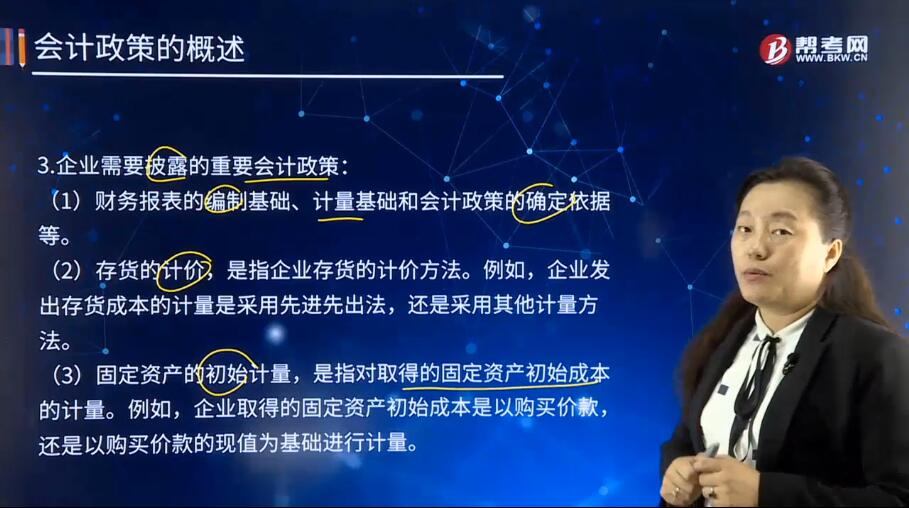

企业应当披露采用的重要会计政策,不具有重要性的会计政策可以不予披露。判断会计政策是否重要,应当考虑与会计政策相关的项目的性质和金额。企业应当披露的重要会计政策主要包括:

(1) 财务报表的编制基础、计量基础和会计政策的确定依据等。

(2) 存货的计价,是指企业存货的计价方法。例如,企业发出存货成本的计量是采用先进先出法,还是采用其他计量方法。

(3) 固定资产的初始计量,是指对取得的固定资产初始成本的计量。例如,企业取得的固定资产初始成本是以购买价款,还是以购买价款的现值为基础进行计量。

(4) 无形资产的确认,是指对无形项目的支出是否确认为无形资产。例如,企业内部研究开发项目开发阶段的支出是确认为无形资产,还是在发生时计入当期损益。

(5) 投资性房地产的后续计量,是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。例如,企业对投资性房地产的后续计量是采用成本模式,还是公允价值模式。

(6) 长期股权投资的核算,是指长期股权投资的具体会计处理方法。例如,企业对被投资单位的长期股权投资是采用成本法,还是采用权益法核算。

(7) 非货币性资产交换的计量,是指非货币性资产交换事项中对换入资产成本的计量。例如,非货币性资产交换是以换出资产的公允价值作为确定换入资产成本的基础,还是以换出资产的账面价值作为确定换入资产成本的基础。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解知识点,尽快掌握这个知识点。

【例题·多选】(2012)下列各项中,属于会计政策变更的有( )。

A. 固定资产的预计使用年限由15年改为10年

B. 所得税会计处理由应付税款法改为资产负债表债务法

C. 投资性房地产的后续计量由成本模式改为公允价值模式

D. 开发费用的处理由直接计入当期损益改为有条件资本化

【答案】BCD

【解析】选项A,固定资产的预计使用年限由15年改为10年属于会计估计变更。

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

51

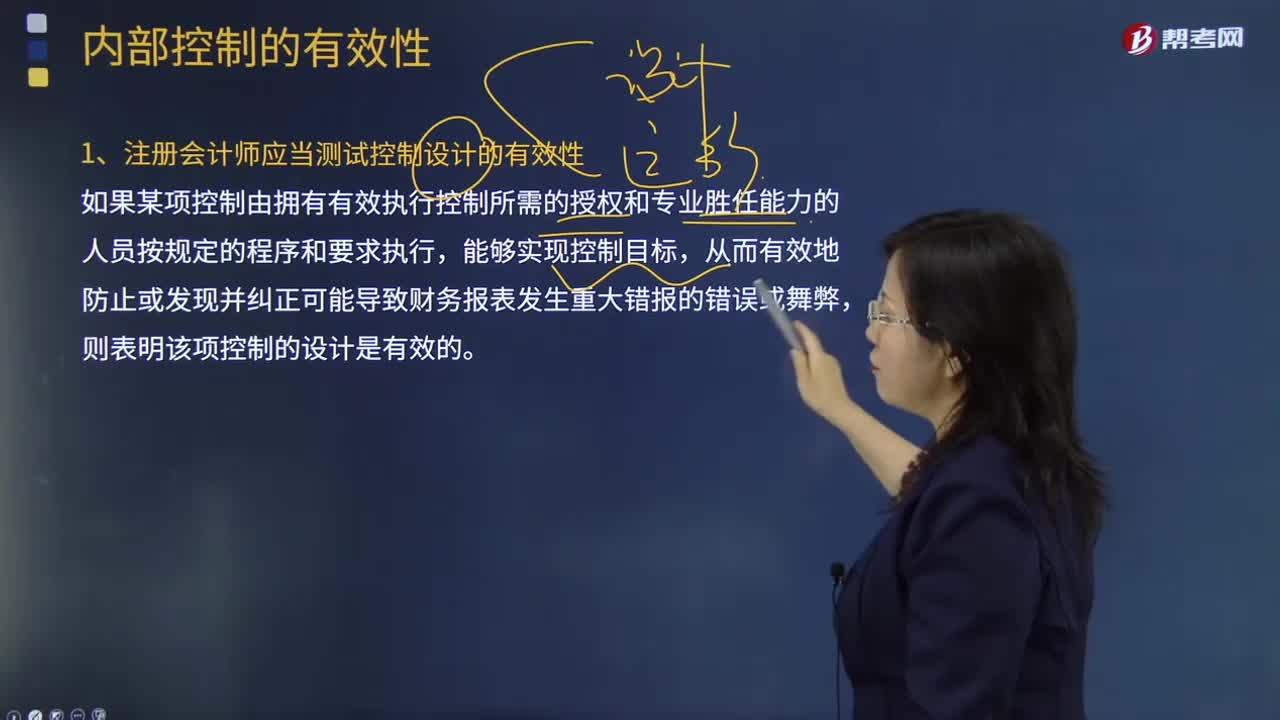

51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料