下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师应当采取哪些恰当措施?

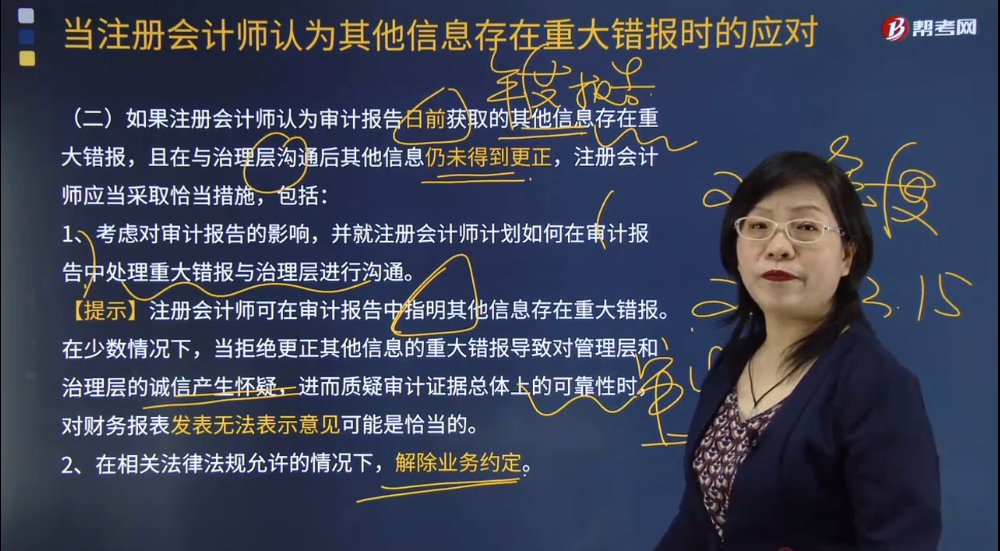

如果注册会计师认为审计报告日前获取的其他信息存在重大错报,且在与治理层沟通后其他信息仍未得到更正,注册会计师应当采取恰当措施,包括:

1.考虑对审计报告的影响,并就注册会计师计划如何在审计报告中处理重大错报与治理层进行沟通。注册会计师可在审计报告中指明其他信息存在重大错报。在少数情况下,当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,进而质疑审计证据总体上的可靠性时,对财务报表发表无法表示意见可能是恰当的。

【提示】注册会计师可在审计报告中指明其他信息存在重大错报。

在少数情况下,当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,进而质疑审计证据总体上的可靠性时,对财务报表发表无法表示意见可能是恰当的。

2.在相关法律法规允许的情况下,解除业务约定。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,进而质疑审计过程中从其获取声明的可靠性时,解除业务约定可能是适当的。

在挫折中坚强,在逆境中前行,在失败中奋起,一定会赢得成功的掌声。注册会计师备考,大家要加油哦!

【例题·单选题】针对其他信息存在重大错报,以下注册会计师的应对措施中,不恰当的是( )。

A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当确定管理层的更正已经完成

B.针对其他信息存在重大错报,注册会计师应当要求管理层更正其他信息

C.针对其他信息存在重大错报但管理层拒绝更正,如果注册会计师在审计报告日前发现,则应当考虑对审计报告的影响,并就注册会计师计划如何在审计报告中处理重大错报与治理层进行沟通,甚至在相关法律法规允许的情况下,解除业务约定

D.针对其他信息存在重大错报但管理层拒绝更正,如果注册会计师在审计报告日后发现,则应当考虑不再承接下一个年度财务报表审计业务

【答案】D

【解析】选项D不恰当,审计报告日后,针对其他信息存在重大错报但管理层拒绝更正,注册会计师应当考虑其法律权利和义务,并采取恰当的措施,采取的措施包括:(1)向管理层提供一份新的或修改后的审计报告,其中指出其他信息的重大错报;(2)提醒审计报告使用者关注其他信息的重大错报;(3)与监管机构或相关职业团体沟通未更正的重大错报;(4)考虑对持续承接业务的影响。

116

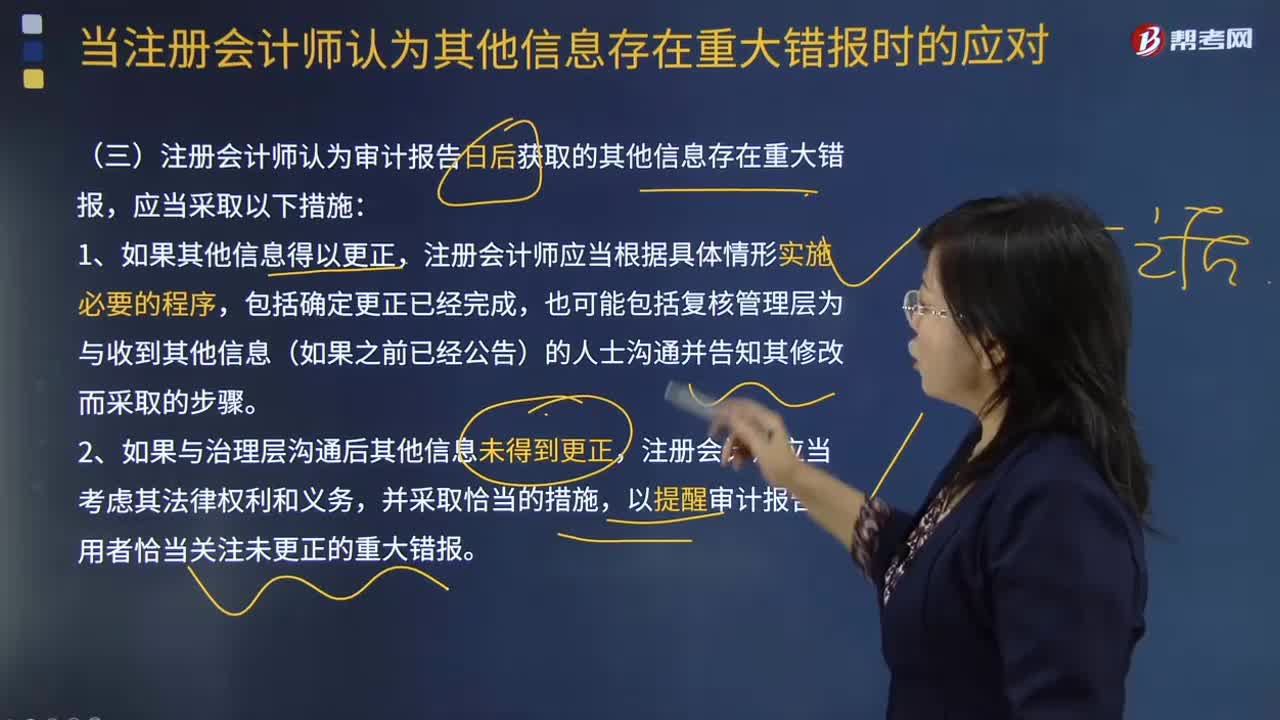

116注册会计师认为审计报告日后获取的其他信息存在重大错报,应当采取以下哪些措施?:注册会计师认为审计报告日后获取的其他信息存在重大错报,也可能包括复核管理层为与收到其他信息(如果之前已经公告)的人士沟通并告知其修改而采取的步骤。以提醒审计报告使用者恰当关注未更正的重大错报。提醒审计报告使用者适当关注未更正错报的措施包括:同时要求管理层将该新的或修改后的审计报告提供给审计报告使用者。(2)提醒审计报告使用者关注其他信息的重大错报。

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

396

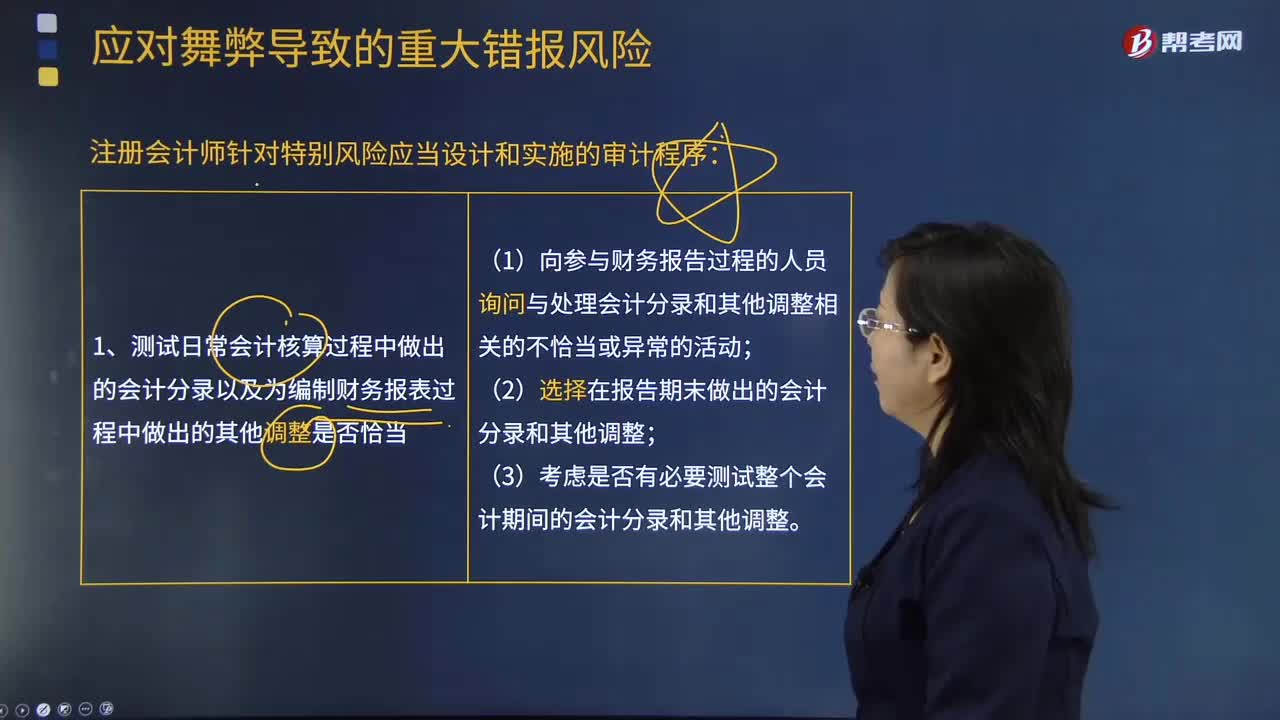

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料