下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业应当披露的重要会计估计有哪些?

企业应当在符合我国现行会计准则、制度和其他相关法律法规要求的前提下,以一贯性、适用性和成本效益原则为基础,正确选择和确定本企业采用的会计政策与会计估计,并正确划分会计政策变更与会计估计变更,按照不同的方法进行相关会计处理。

企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。

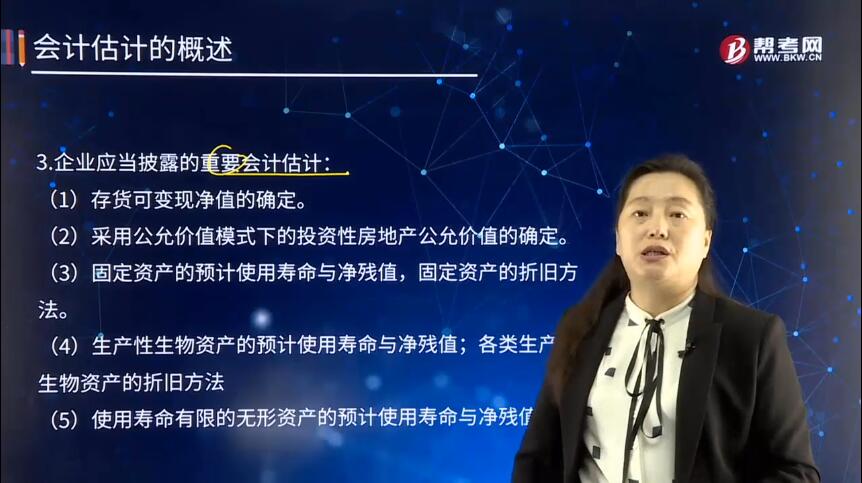

企业应当披露的重要会计估计:

(1) 存货可变现净值的确定。

(2) 采用公允价值模式下的投资性房地产公允价值的确定。

(3) 固定资产的预计使用寿命与净残值,固定资产的折旧方法。

(4) 生产性生物资产的预计使用寿命与净残值;各类生产性生物资产的折旧方法。

(5) 使用寿命有限的无形资产的预计使用寿命与净残值。

(6) 可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的,预计未来现金流量的确定。

(7) 合同完工进度的确定。

(8) 权益工具公允价值的确定。

(9) 债务人债务重组中转让的非现金资产的公允价值、由债务转成的股份的公允价值和修改其他债务条件后债务的公允价值的确定。

债权人债务重组中受让的非现金资产的公允价值、由债权转成的股份的公允价值和修改其他债务条件后债权的公允价值的确定。

(10) 预计负债初始计量的最佳估计数的确定。

(11) 金融资产公允价值的确定。

(12) 承租人对未确认融资费用的分摊;出租人对未实现融资收益的分配。

(13) 探明矿区权益、井及相关设施的折耗方法;与油气开采活动相关的辅助设备及设施的折旧方法。

(14) 非同一控制下企业合并成本的公允价值的确定。

(15) 其他重要会计估计。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解。

【2007注册会计师考试真题】下列各项中,属于会计政策变更的有( )。

A. 存货跌价准备由按单项存货计提变更为按存货类别计提

B. 固定资产的折旧方法由年限平均法变更为年数总和法

C. 投资性房地产的后续计量由成本模式变更为公允价值模式

D. 发出存货的计价方法由先进先出法变更为加权平均法

E. 应收账款计提坏账准备由余额百分比法变更为账龄分析法

【答案】CD

【解析】选项ABE属于会计估计变更。

49

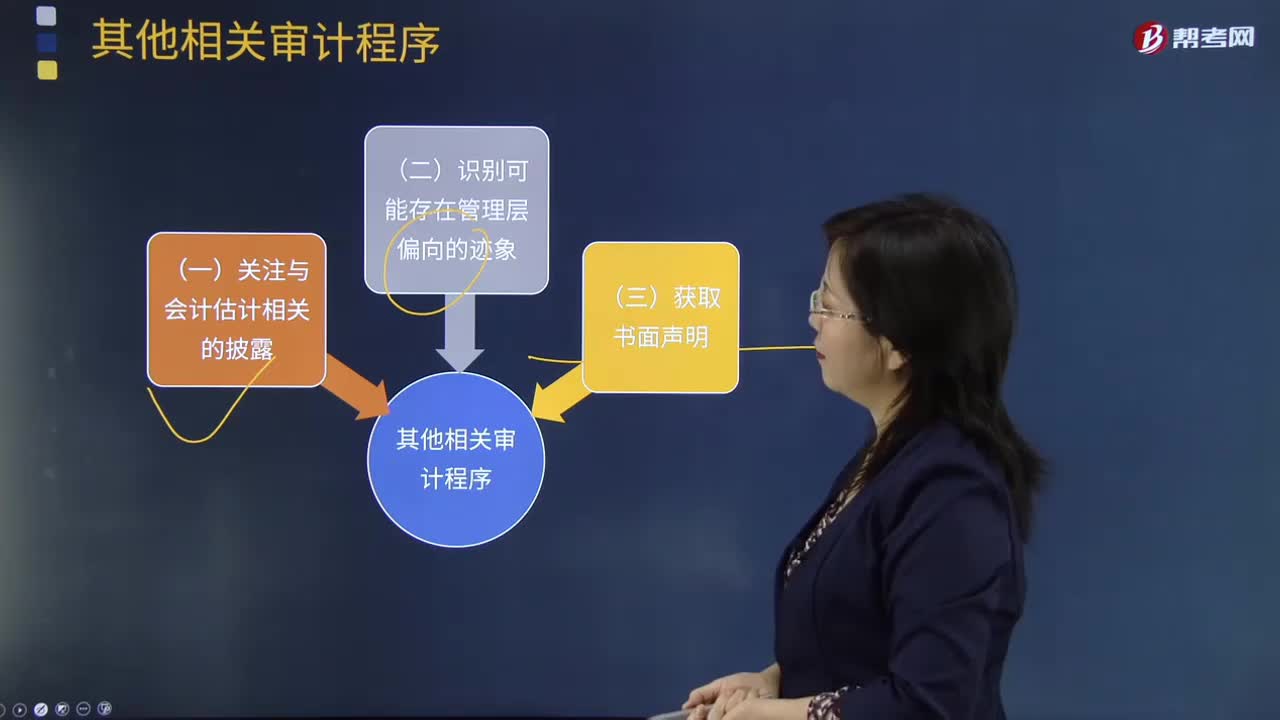

49与会计估计相关的披露是什么?:与会计估计相关的披露是什么?

125

125基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料