下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、企业在境外的合营企业

D、企业在境外的子公司分支机构

118

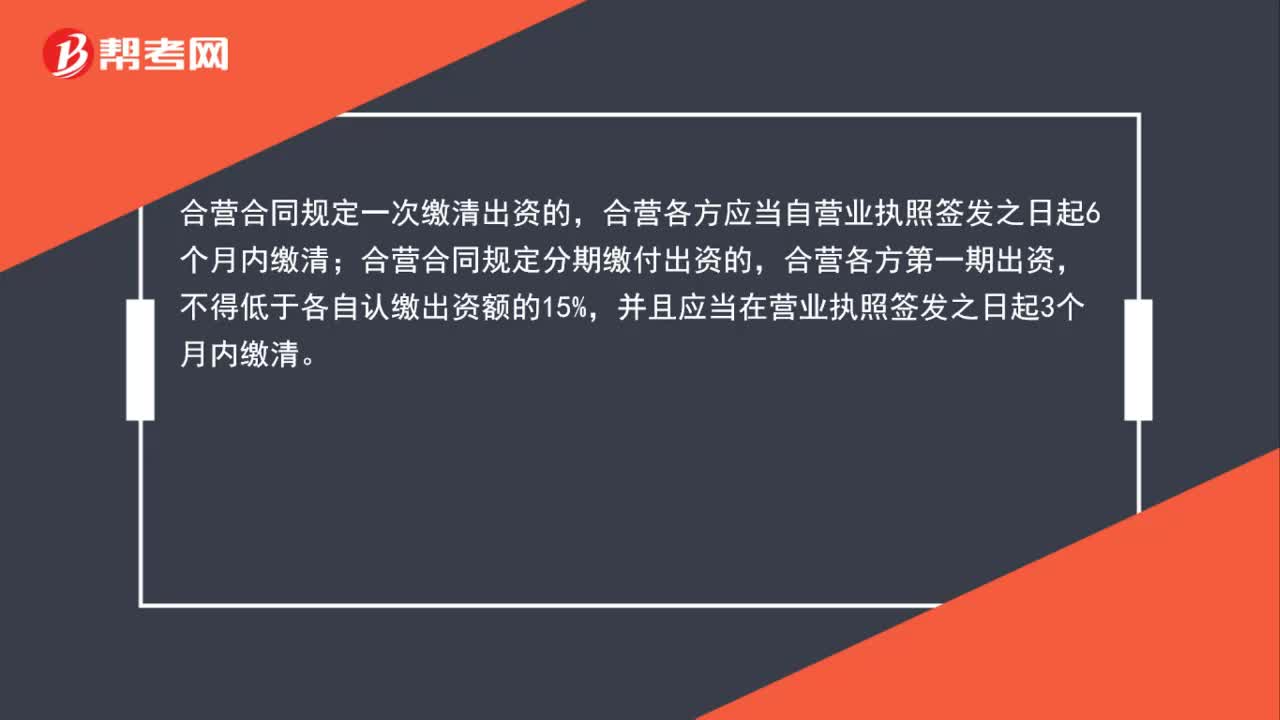

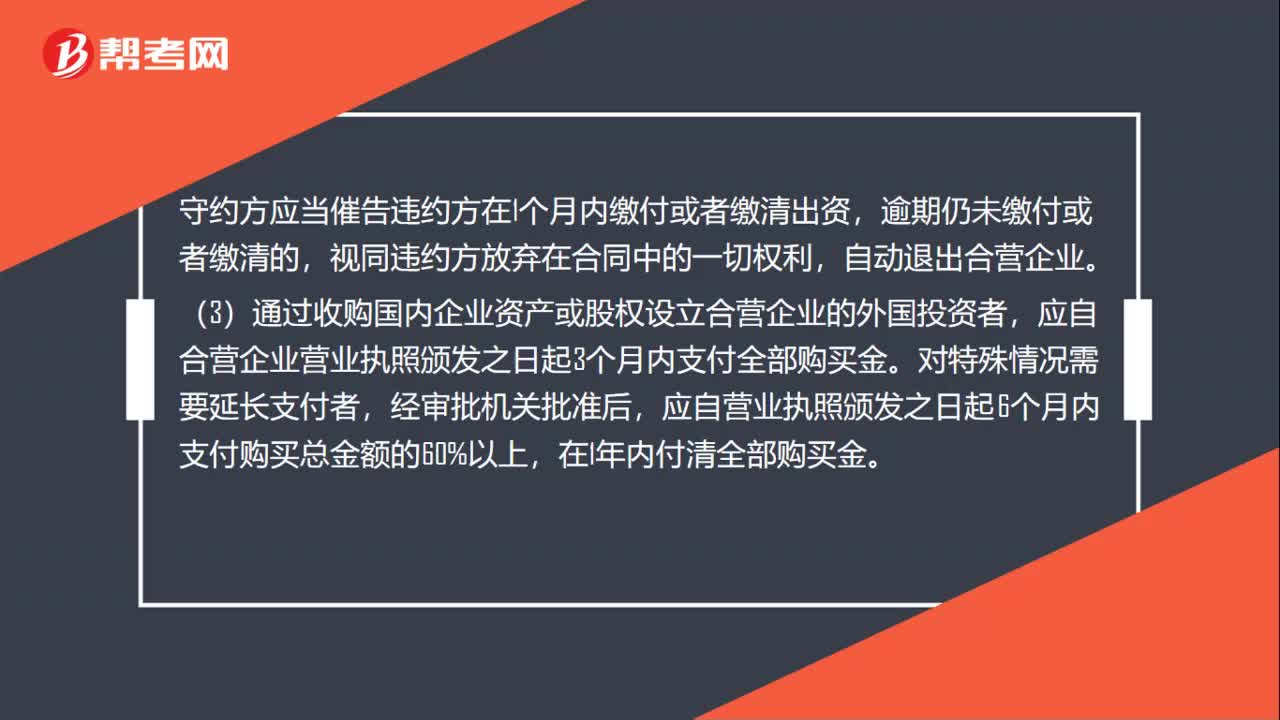

118中外合资经营企业合营各方的出资方式是什么?:合营合同规定一次缴清出资的,合营各方应当自营业执照签发之日起6个月内缴清;合营合同规定分期缴付出资的,并且应当在营业执照签发之日起3个月内缴清。合营企业合营各方未能在规定的期限内缴付出资的,视同合营企业自动解散,合营企业批准证书自动失效。守约方应当催告违约方在1个月内缴付或者缴清出资,逾期仍未缴付或者缴清的,通过收购国内企业资产或股权设立合营企业的外国投资者。

79

79中外合资经营企业合营各方出资方式、出资期限是多久?:中外合资经营企业合营各方出资方式、出资期限是多久?(1)合营合同规定一次缴清出资的,合营各方应当自营业执照签发之日起6个月内缴清;合营合同规定分期缴付出资的,并且应当在营业执照签发之日起3个月内缴清。(2)合营企业合营各方未能在规定的期限内缴付出资的,视同合营企业自动解散,合营企业批准证书自动失效。守约方应当催告违约方在1个月内缴付或者缴清出资。

79

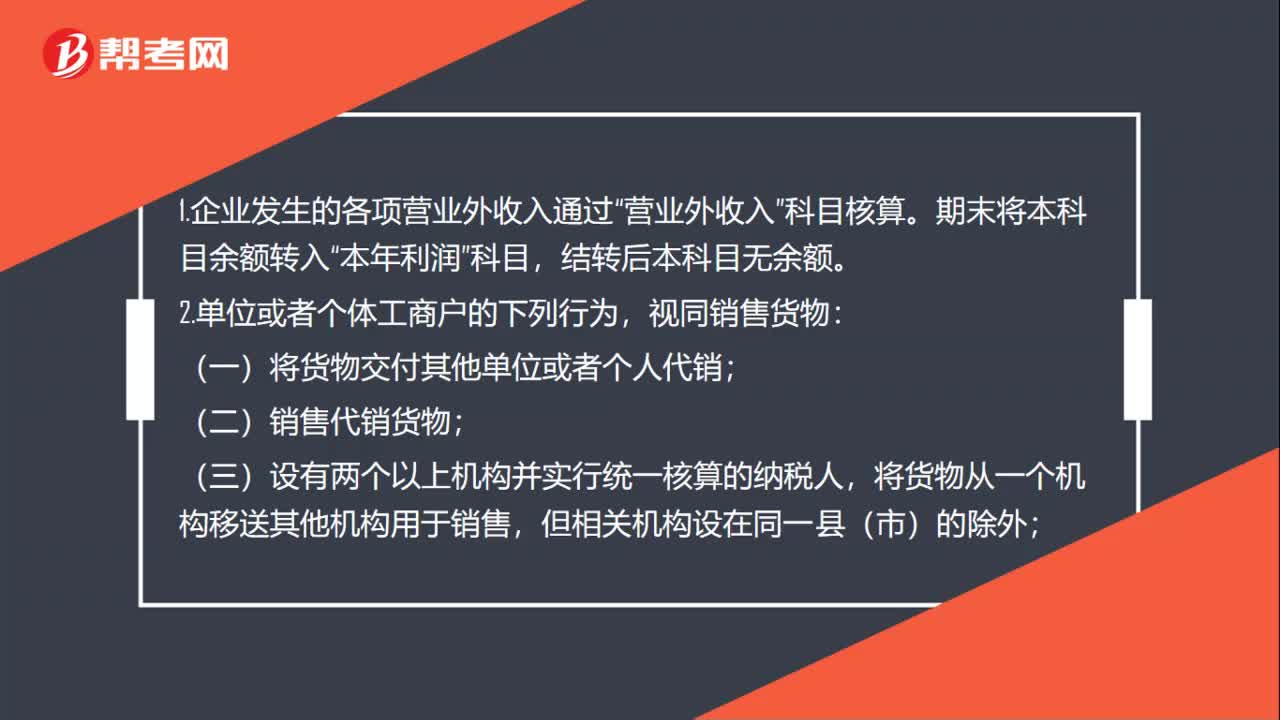

79捐赠何时计入营业外收入、何时属于视同销售?:捐赠何时计入营业外收入、何时属于视同销售?1.企业发生的各项营业外收入通过“视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料