下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业在境外的子公司

B、企业在境外的合营企业

C、企业在境外的分支机构

61

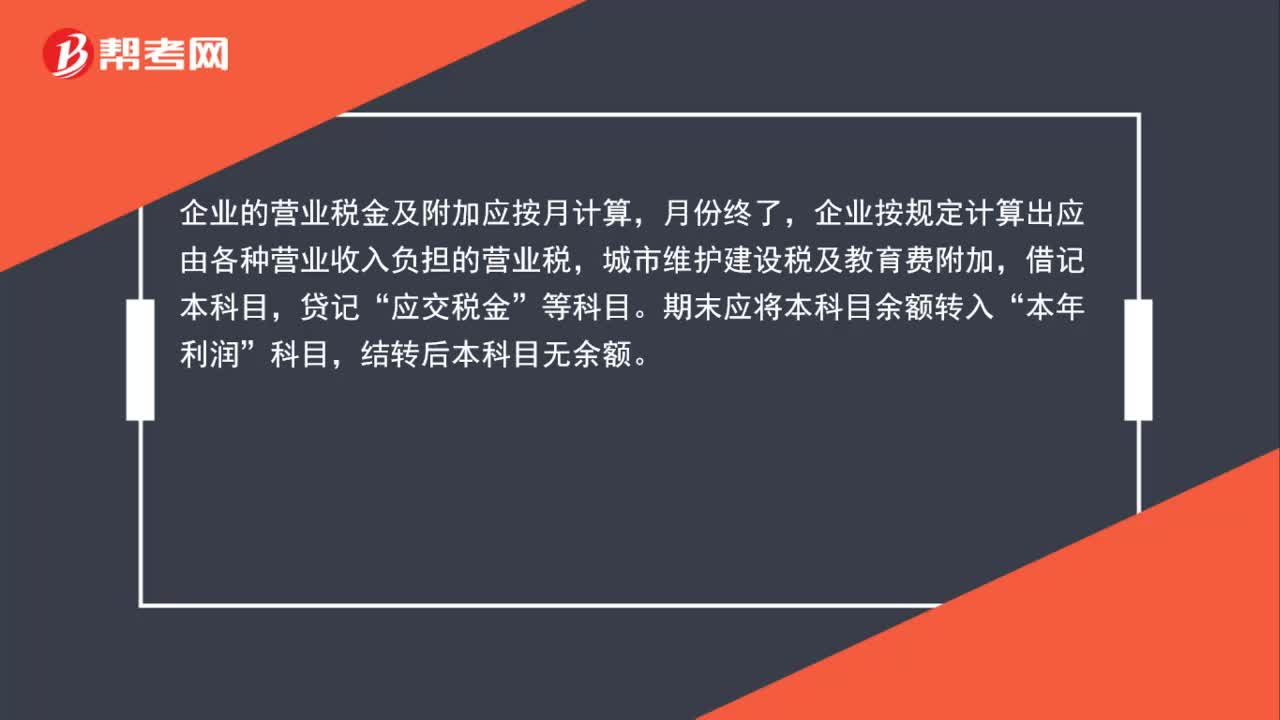

61营业税金及附加属于哪类科目?:营业税金及附加属于哪类科目?营业税金及附加属于损益类会计科目。营业税金及附加应通过“营业税金及附加”科目核算。该科目核算企业与营业收入有关的,应由各项经营业务负担的税金及附加。企业的营业税金及附加应按月计算,月份终了,企业按规定计算出应由各种营业收入负担的营业税,城市维护建设税及教育费附加,贷记“应交税金”等科目。期末应将本科目余额转入“本年利润”科目,结转后本科目无余额。

79

79中外合资经营企业出资方式有哪些?:1.合营企业合营各方可以用货币出资,也可以用建筑物、厂房、机器设备或者其他物料、工业产权、专有技术、场地使用权等作价出资。外国合营者以货币出资时,2.合营各方按照合营合同的规定向合营企业认缴的出资,必须是合营者自己所有的现金、自己所有并且未设立任何担保物权的建筑物、厂房、机器设备或者其他物料、工业产权、专有技术等。

35

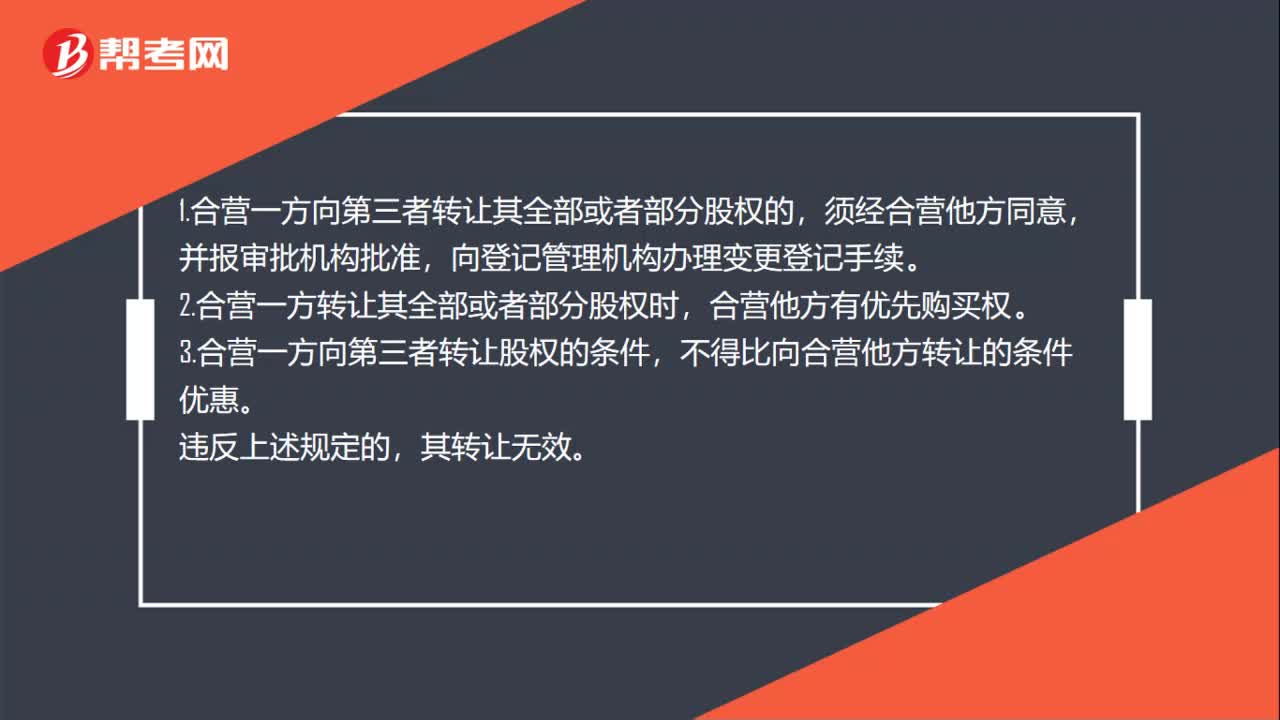

35中外合资经营企业出资额怎么转让?:中外合资经营企业出资额怎么转让?1.合营一方向第三者转让其全部或者部分股权的,须经合营他方同意,并报审批机构批准,向登记管理机构办理变更登记手续。2.合营一方转让其全部或者部分股权时,合营他方有优先购买权。3.合营一方向第三者转让股权的条件,不得比向合营他方转让的条件优惠。违反上述规定的,其转让无效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料