下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、

B、

D、

118

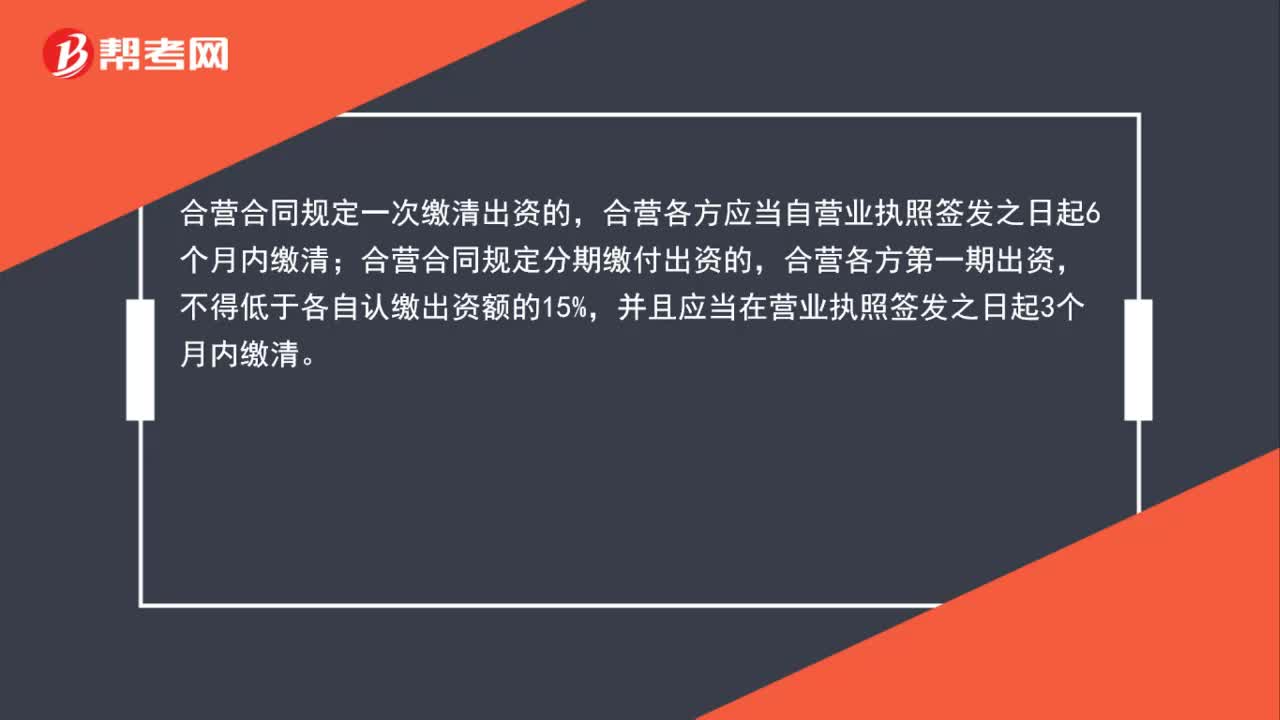

118中外合资经营企业合营各方的出资方式是什么?:合营合同规定一次缴清出资的,合营各方应当自营业执照签发之日起6个月内缴清;合营合同规定分期缴付出资的,并且应当在营业执照签发之日起3个月内缴清。合营企业合营各方未能在规定的期限内缴付出资的,视同合营企业自动解散,合营企业批准证书自动失效。守约方应当催告违约方在1个月内缴付或者缴清出资,逾期仍未缴付或者缴清的,通过收购国内企业资产或股权设立合营企业的外国投资者。

36

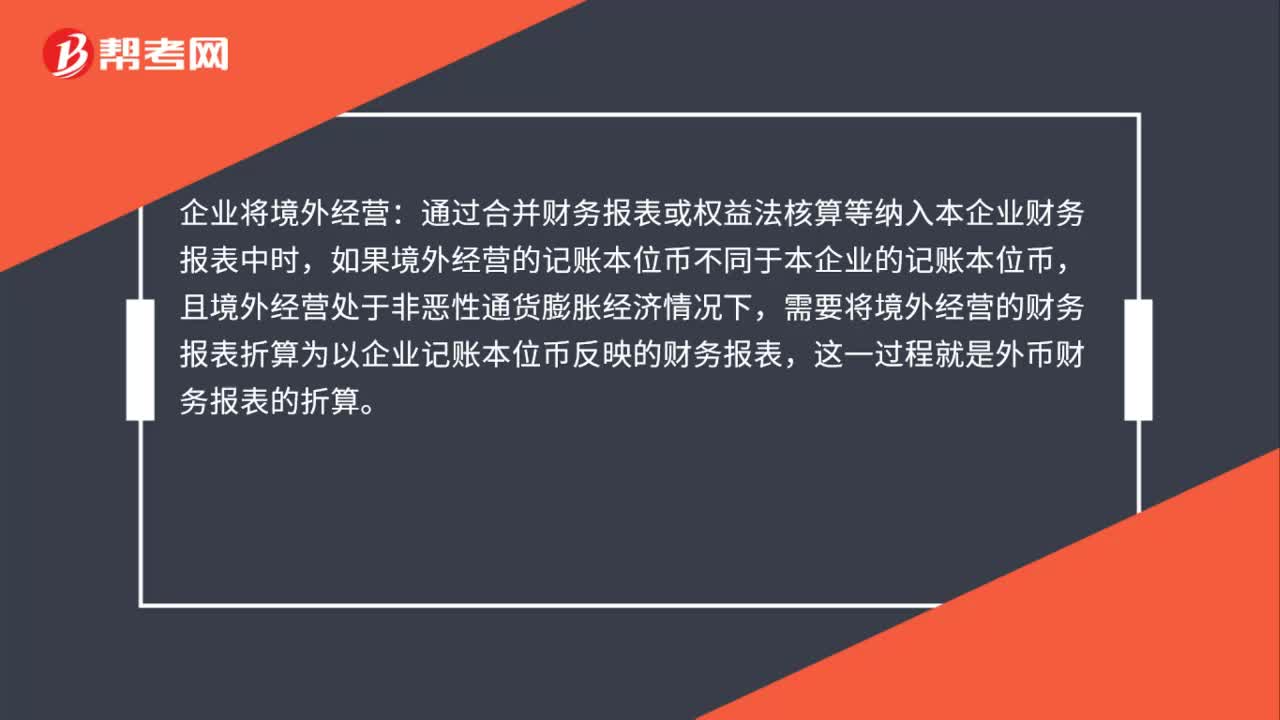

36境外经营财务报表折算是什么?:境外经营财务报表折算是什么?企业将境外经营:通过合并财务报表或权益法核算等纳入本企业财务报表中时,如果境外经营的记账本位币不同于本企业的记账本位币,且境外经营处于非恶性通货膨胀经济情况下,需要将境外经营的财务报表折算为以企业记账本位币反映的财务报表,这一过程就是外币财务报表的折算。

68

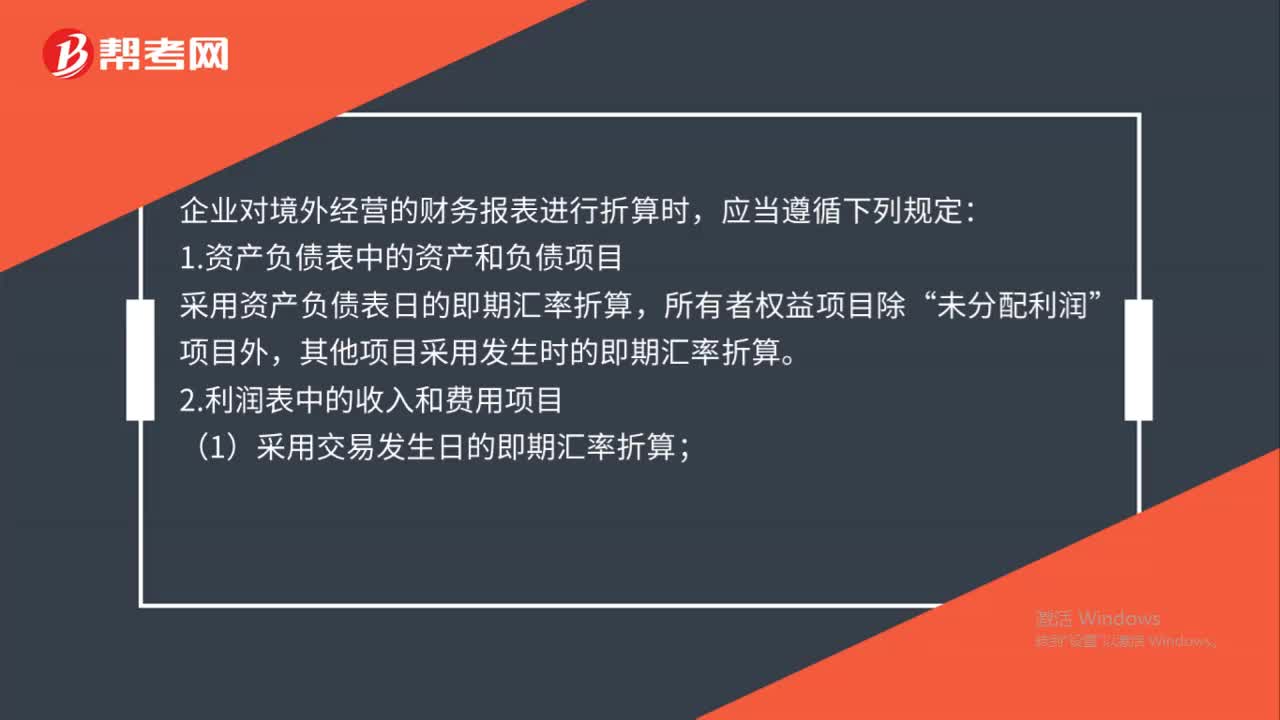

68外币财务报表折算应遵循哪些规定?:外币财务报表折算应遵循哪些规定?企业对境外经营的财务报表进行折算时,1.资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算“所有者权益项目除”未分配利润,其他项目采用发生时的即期汇率折算;2.利润表中的收入和费用项目。(1)采用交易发生日的即期汇率折算,(2)也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。3.按照上述规定折算产生的外币财务报表折算差额

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料