-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

接受委托后沟通的内容包括哪些?

接受委托后沟通的内容:

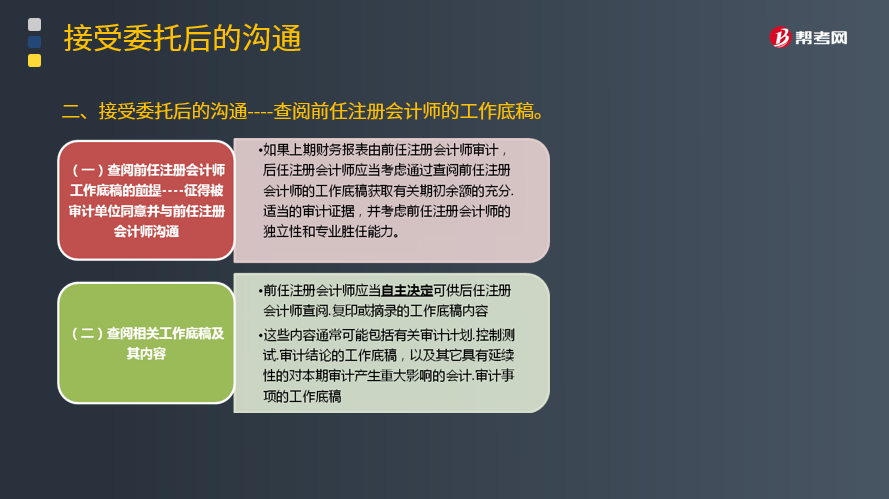

一、查阅前任底稿的前提

接受委托后,如果需要查阅前任工作底稿,后任应当征得被审计单位书面同意。

在接受委托后,后任应当考虑通过查阅前任注册会计师的工作底稿获取有关期初余额的充分、适当的审计证据,并考虑前任的独立性和专业胜任能力。

前任可以考虑允许后任注册会计师查阅其审计工作底稿。

二、查阅相关工作底稿及其内容

前任注册会计师应当自主决定可供后任注册会计师查阅、复印或摘录的工作底稿内容,这些内容通常可能包括有关审计计划、控制测试、审计结论的工作底稿,以及其他具有延续性的对本期审计产生重大影响的会计、审计事项的工作底稿。

三、前任注册会计师和后任注册会计师就使用工作底稿达成一致意见

如果前任决定向后任提供工作底稿,一般可考虑从前审计客户获取确认函,以便降低在与后任进行沟通时发生误解的可能性。同时,还应当向后任获取确认函,就工作底稿的使用目的、范围和责任等达成一致意见。

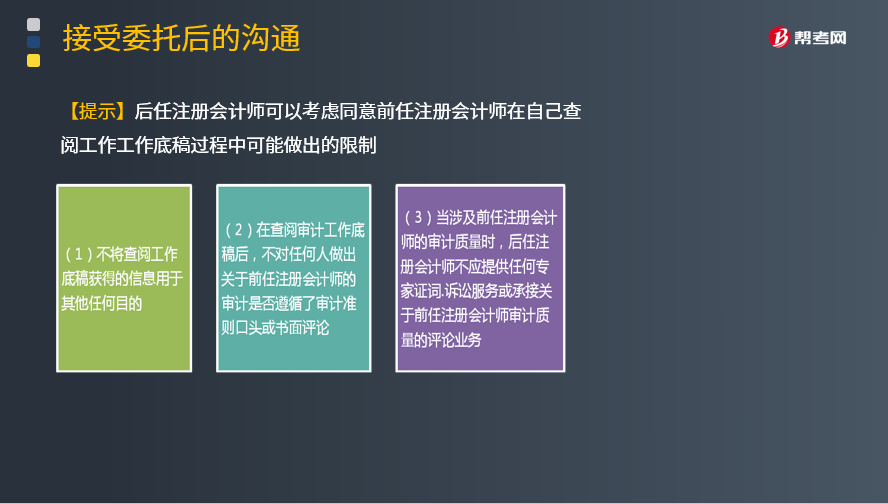

【提示】如果后任在工作底稿的使用方面作出了更高程度的限制性保证,前任可能会愿意向其提供更多的接触工作底稿的机会。相应地,为了获取对工作底稿的更多的接触机会,后任可以考虑同意前任在自己查阅工作底稿过程中可能作出的限制。

(1)不将查阅工作底稿获得的信息用于其他任何目的;

(2)查阅后,不对任何人作出关于前任审计是否遵循了审计准则的口头或书面评论;

(3)当涉及前任审计质量时,后任不提供任何专家证词、诉讼服务或评论业务。

四、利用工作底稿的责任

后任注册会计师不应在审计报告中表明,其审计意见全部或部分地依赖前任注册会计师的审计报告或工作。

211

211

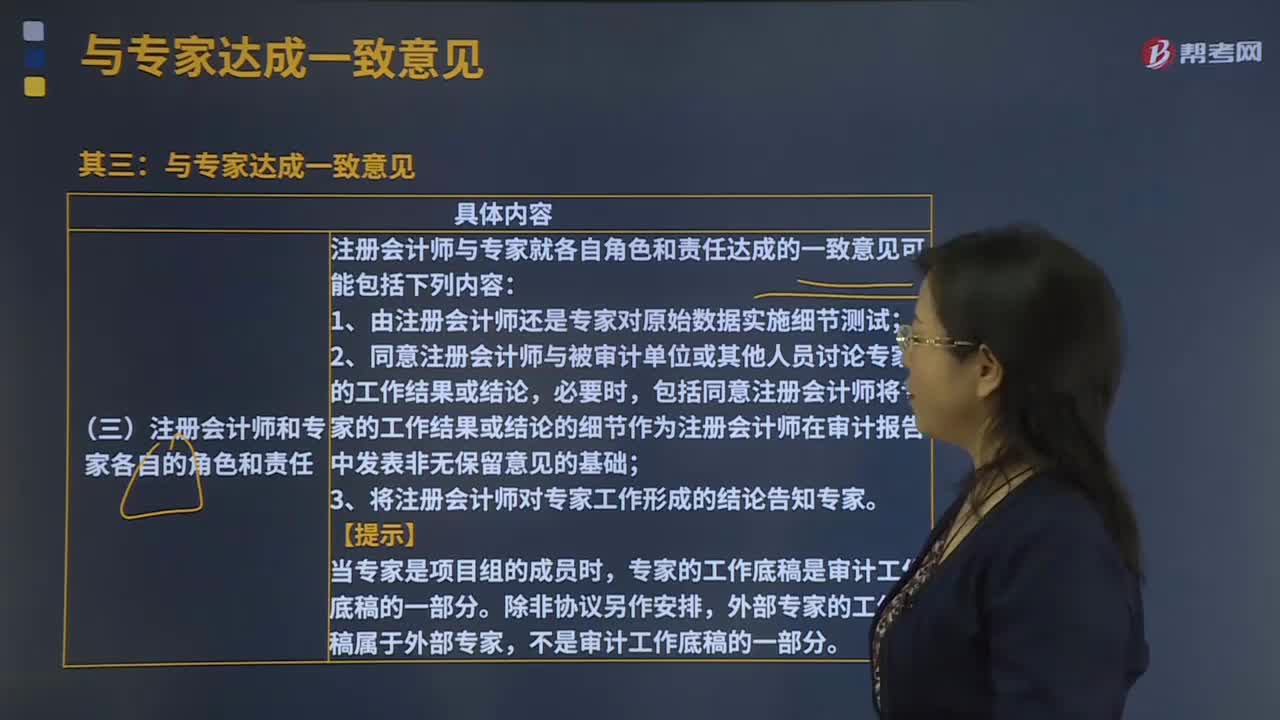

注册会计师为什么要与专家达成一致意见?:注册会计师通常需要与专家讨论需要遵守的相关技术标准、其他职业准则或行业要求;注册会计师与专家就各自角色和责任达成的一致意见可能包括下列内容,1.由注册会计师还是专家对原始数据实施细节测试;2.同意注册会计师与被审计单位或其他人员讨论专家的工作结果或结论。包括同意注册会计师将专家的工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础。3.将注册会计师对专家工作形成的结论告知专家。

130

130

内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

157

157

前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料