下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、虚构销售交易,违反发生认定

B、提前确认收入,违反截止认定

C、多计销售金额,违反准确性认定

D、误用会计科目,违反分类认定

56

56什么情况才会导致无法在存货盘点现场实施监盘?:什么情况才会导致无法在存货盘点现场实施监盘?因不可预见的情况导致无法在存货盘点现场实施监盘。由于不可预见情况而可能导致无法在预定日期实施存货监盘,即由于不可抗力导致其无法到达存货存放地实施存货监盘;如果由于不可预见的情况无法在存货盘点现场实施监盘,【例题·单选题】因不可预见的情况导致无法在存货盘点现场实施监盘,A.由于不可预见情况可能导致无法在预定日期实施存货监盘。

222

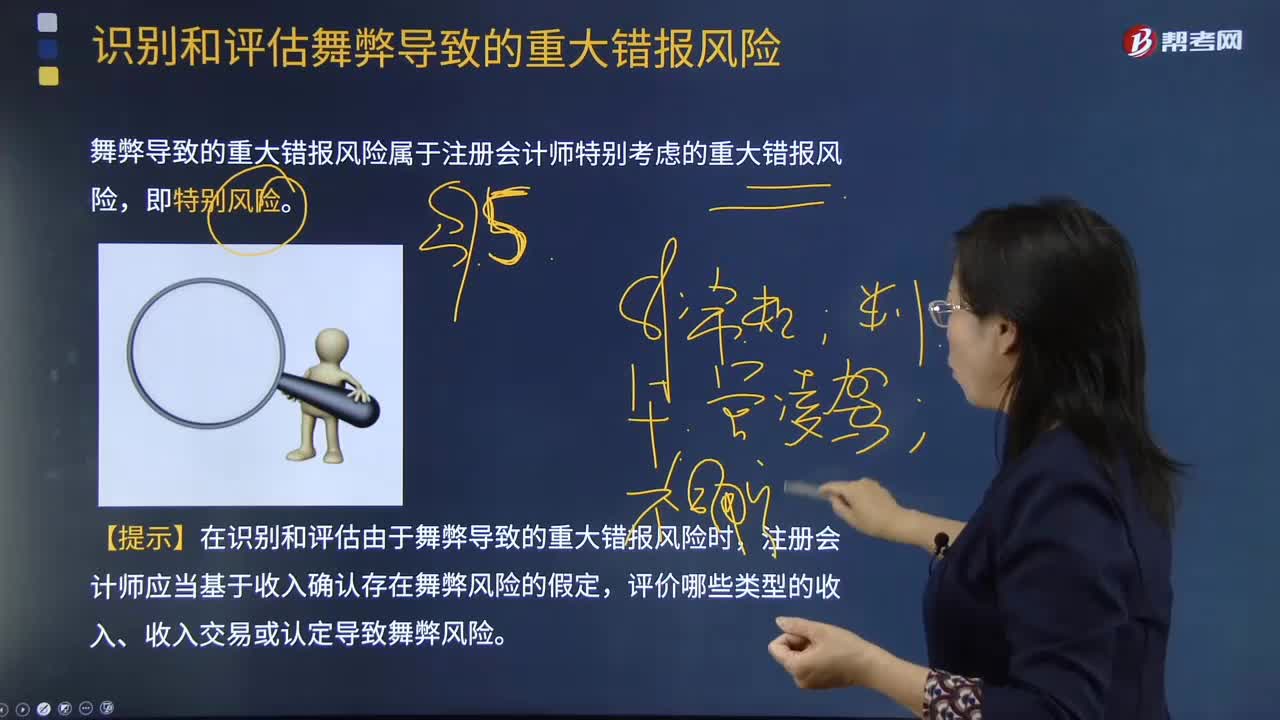

222什么是识别和评估舞弊导致的重大错报风险?:什么是识别和评估舞弊导致的重大错报风险?舞弊导致的重大错报风险属于注册会计师特别考虑的重大错报风险,【提示】在识别和评估由于舞弊导致的重大错报风险时,注册会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。从而未将收人确认作为由于舞弊导致的重大错报风险领域,注册会计师实施舞弊风险评估程序的目的在于识别因舞弊导致的重大错报风险。

50

50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料