下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

费用化金额合计640万元

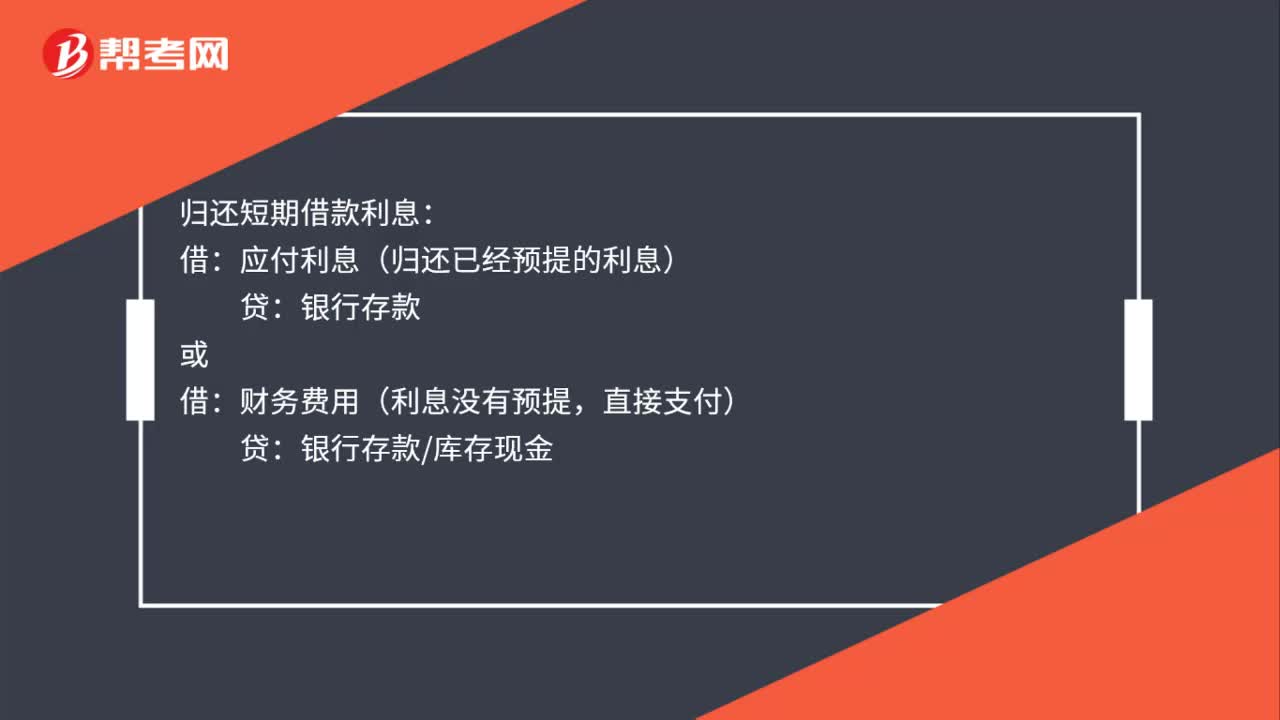

55

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

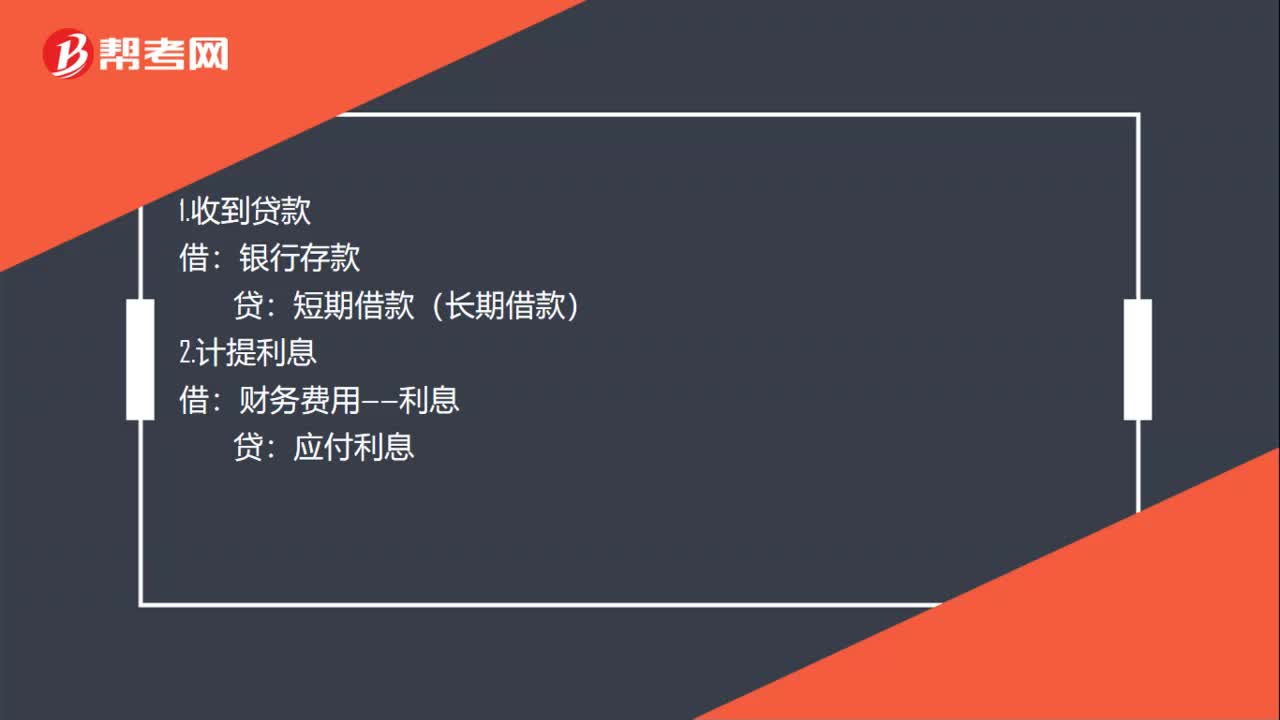

28

28借款利息的分录是什么?:借款利息的分录是什么?1.收到贷款:2.计提利息:财务费用——利息:3.支付利息应付利息4.到期还贷款借短期借款(长期借款)贷银行存款

447

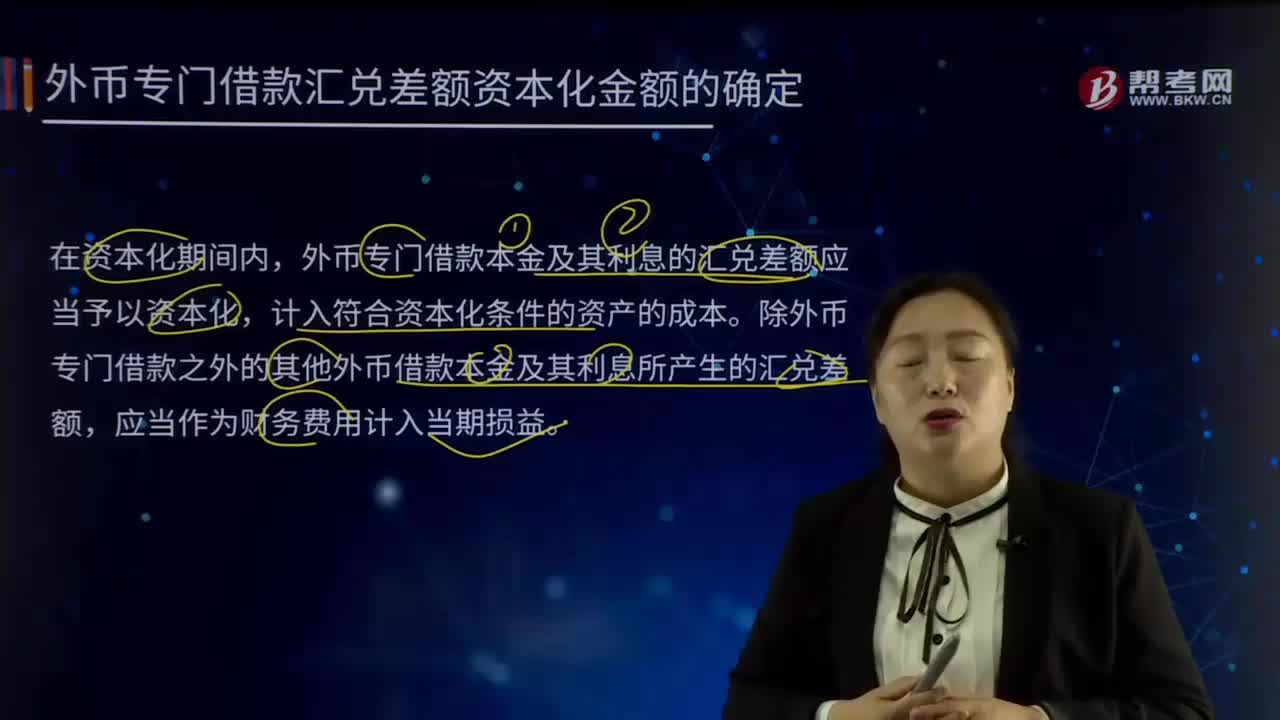

447外币专门借款汇兑差额资本化金额是如何确定的?:外币专门借款汇兑差额资本化金额是如何确定的?外币专门借款本金及其利息的汇兑差额应当予以资本化,计入符合资本化条件的资产的成本。除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,借款费用是指企业因借款而发生的利息、折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。假定不考虑与发行债券有关的辅助费用、未支出专门借款的利息收入或投资收益。每年1月1日支付上年利息(修改)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料