-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:01

02:01

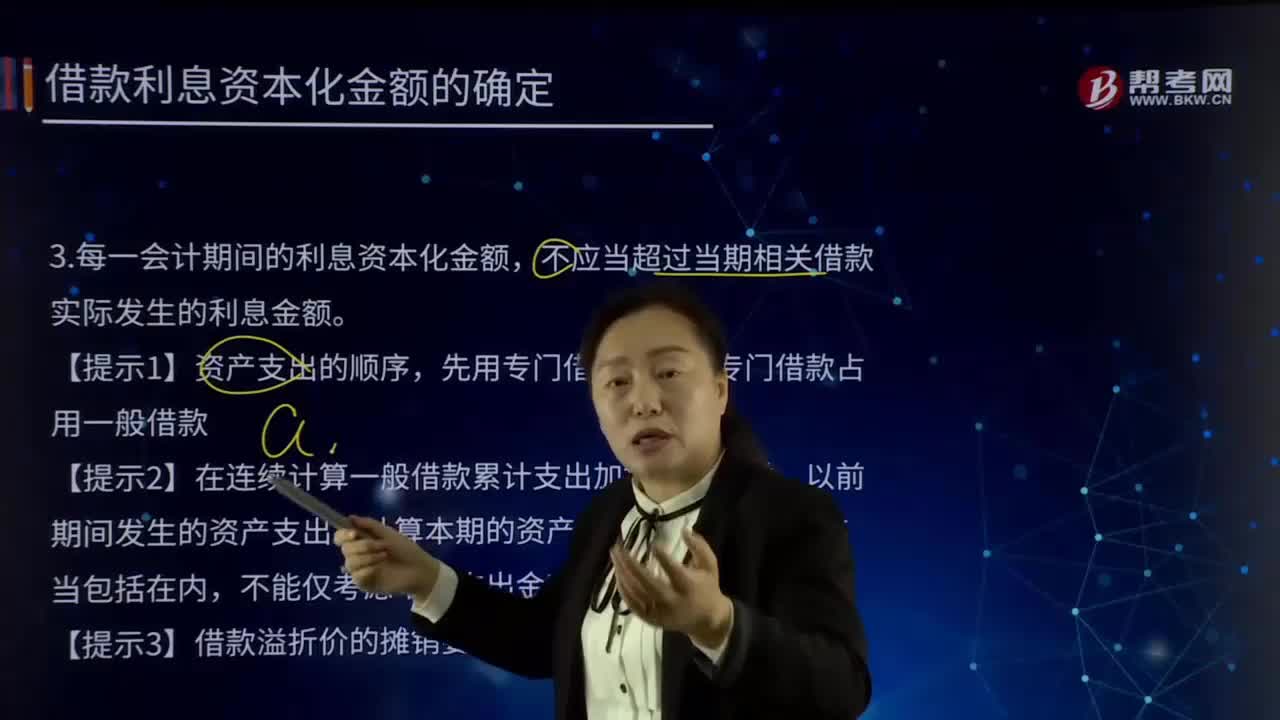

应怎样确定借款利息资本化金额?:应怎样确定借款利息资本化金额?借款利息资本化的含义就是将借款利息支出确认为一项资产。每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。超过专门借款占用一般借款。【提示2】在连续计算一般借款累计支出加权平均数时,以前期间发生的资产支出在计算本期的资产支出加权平均数时应当包括在内,不能仅考虑本期支出金额。【提示3】借款溢折价的摊销要采用实际利率法计算。借款期限为5年。

06:23

06:23

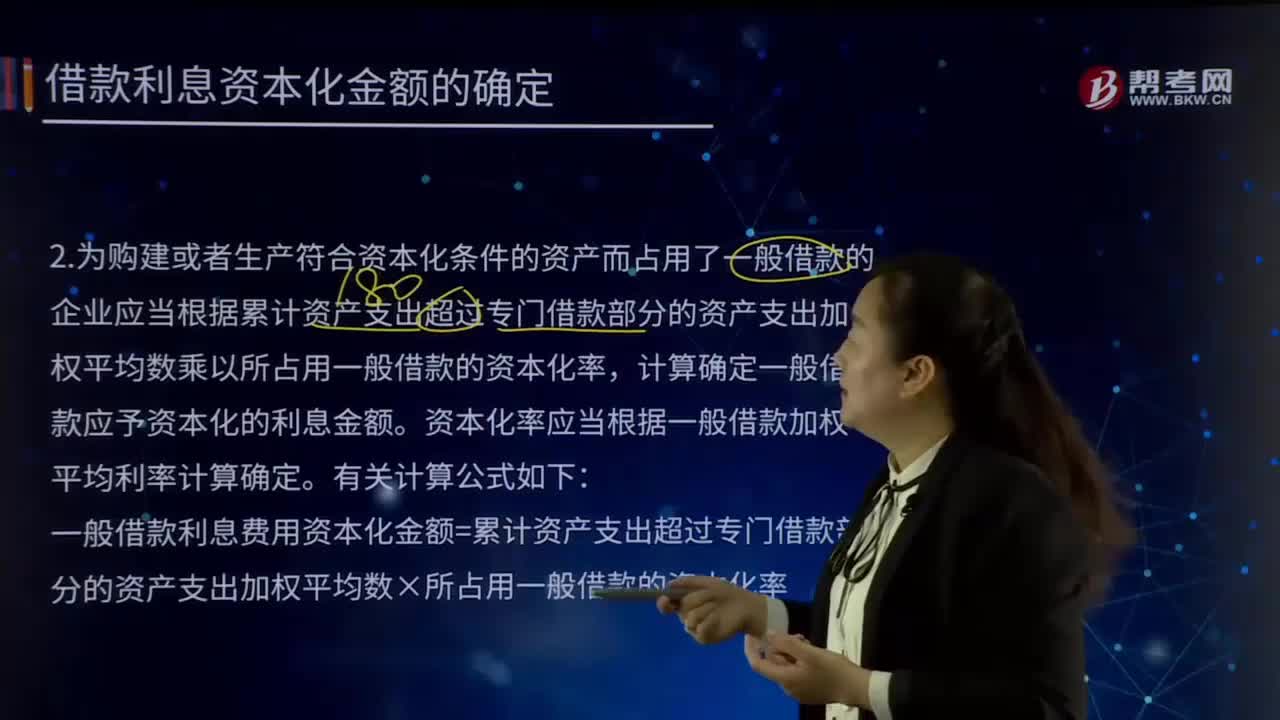

借款利息资本化金额是怎样确定的?:借款利息资本化金额是怎样确定的?借款利息资本化的情况是针对于需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出。为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。

09:37

09:37

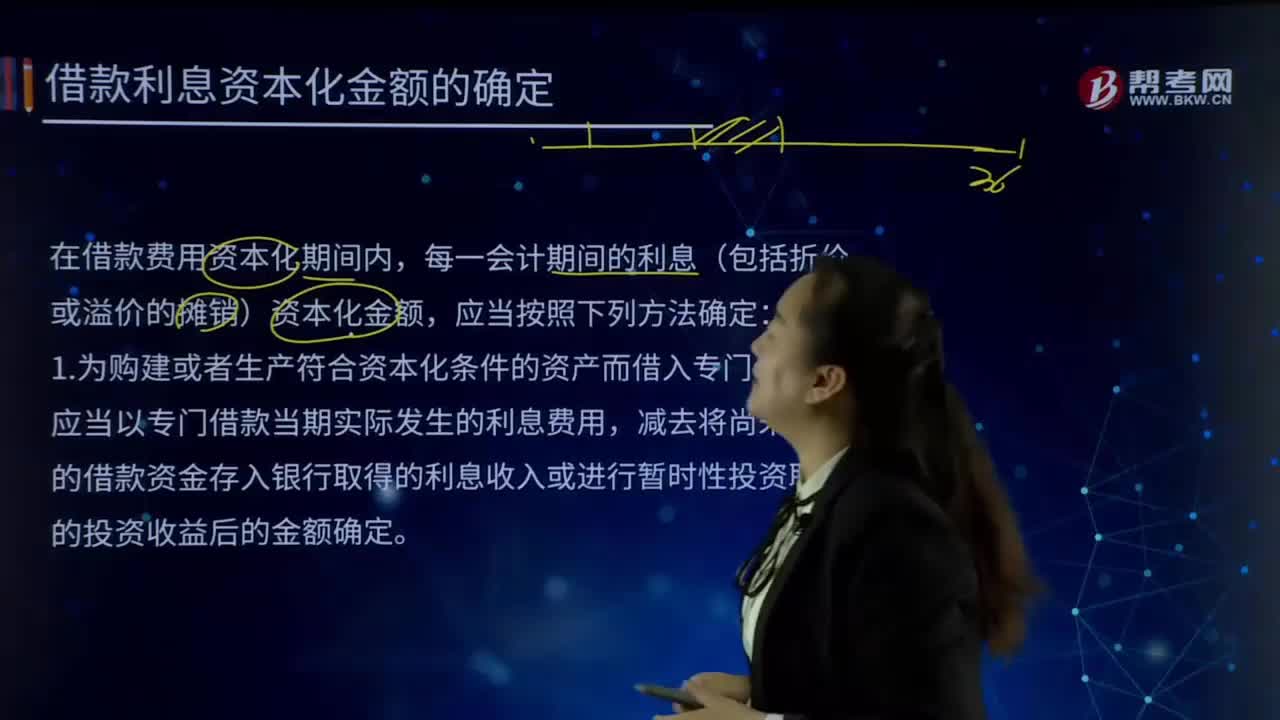

借款利息资本化金额是如何确定的?:借款利息资本化金额是如何确定的?借款利息资本化的含义就是将借款利息支出确认为一项资产。在借款费用资本化期间内,【提示1】专门借款利息资本化金额不与资产支出相挂钩,专门借款费用化利息=非资本化期间的利息-非资本化期间的闲置资金收益,一般借款费用化利息=非资本化期间的利息。【提示3】计算专门借款资本化期间的利息金额专门借款资本化利息=资本化期间的利息-资本化期间的闲置资金收益(与资产支出无关)

01:41

01:41

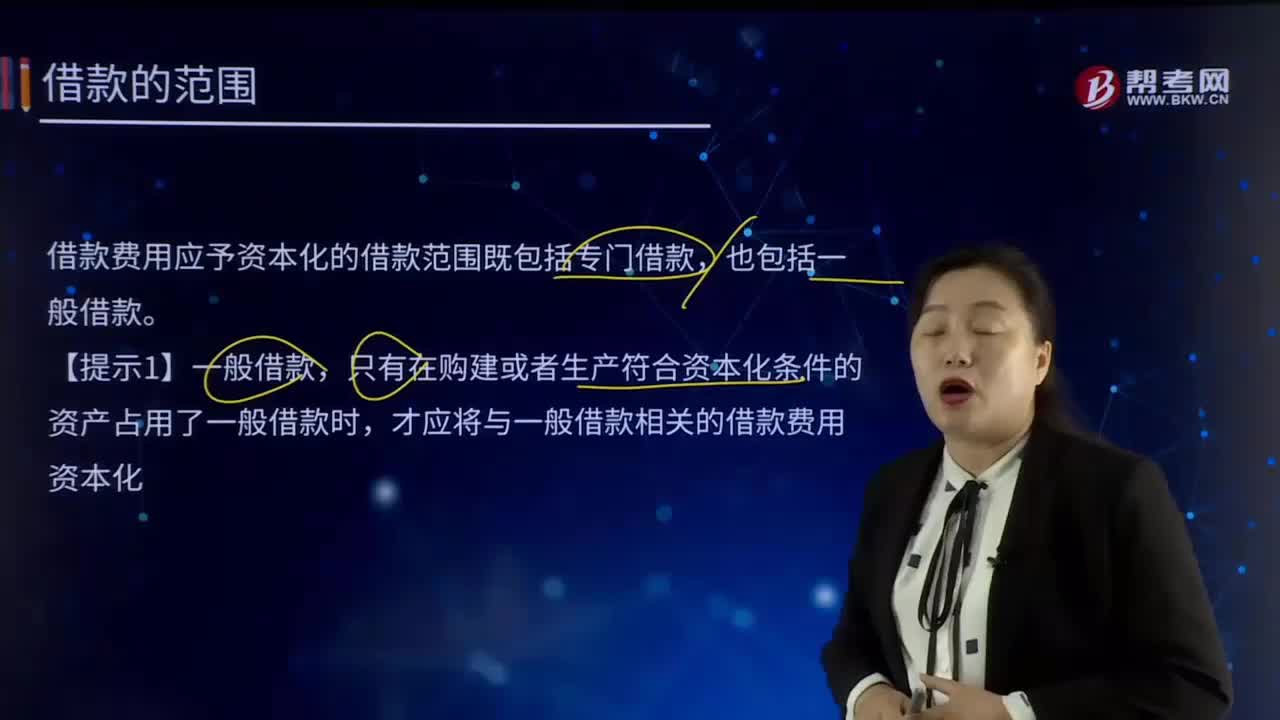

借款的范围是什么?:借款费用是指企业因借款而发生的利息,折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。借款费用包括借款利息、折价或者溢价的摊销、辅助费的摊销用以及因外币借款而发生的汇兑差额等。借款费用应予资本化的借款范围既包括专门借款,只有在购建或者生产符合资本化条件的资产占用了一般借款时,才应将与一般借款相关的借款费用资本化。专门借款,是指为购建或生产符合资本化条件的资产而专门借入的款项。

00:18

00:18

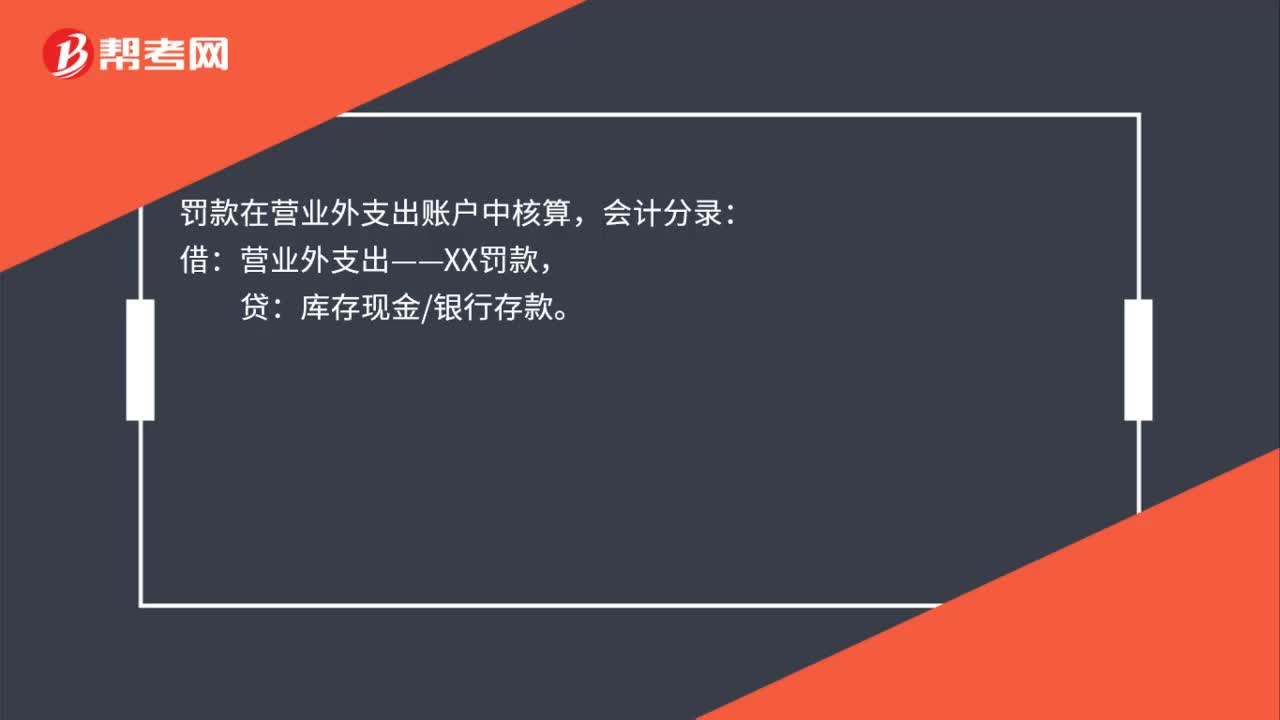

罚款会计分录是什么?:罚款会计分录是什么?罚款在营业外支出账户中核算,会计分录:借:营业外支出——XX罚款,贷:库存现金银行存款。

01:11

01:11

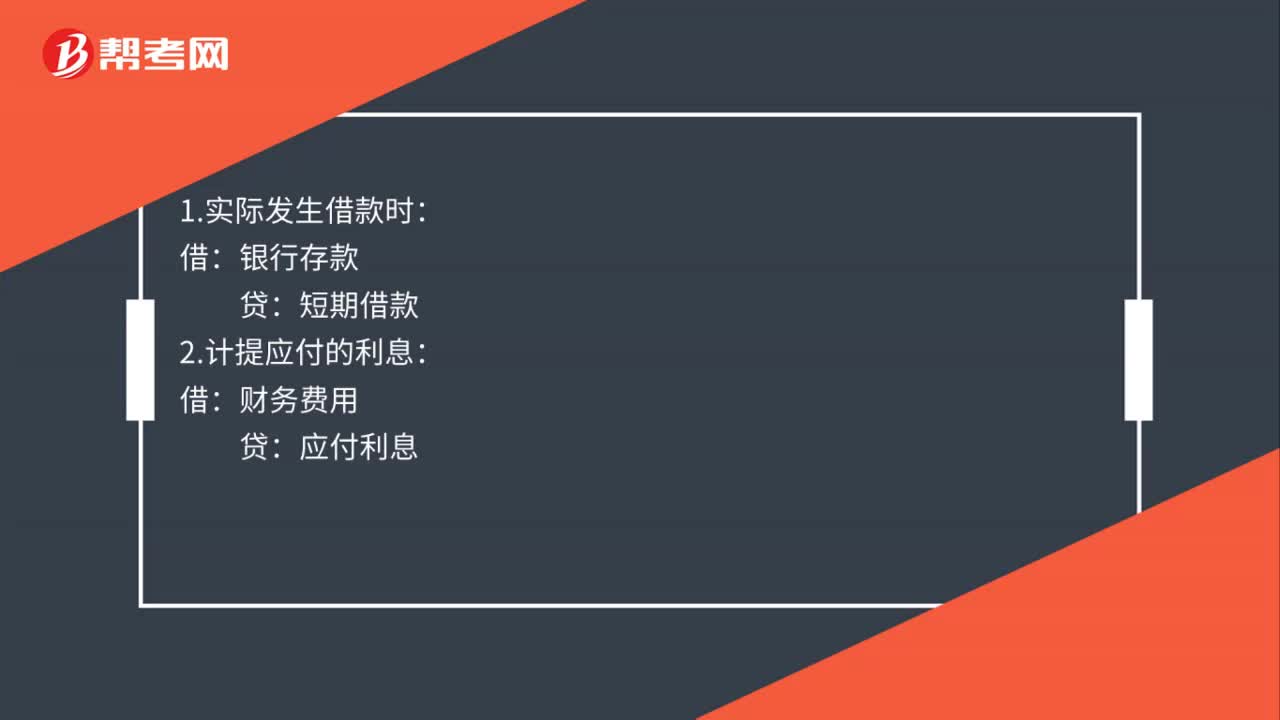

每年付息的长期借款是每年算利息吗?还是每月计提利息?:每年付息的长期借款是每年算利息吗?还是每月计提利息?如果是费用化每月要计提一次作分录。财务费用——利息支出:工程在借款未到期后完工无需计提:直接按银行支付当年一年利息作分录:银行存款:长期借款年付息一次:如果是资本化支出工程在借款到期前完工要计提当年数月的利息作分录借在建工程——X项工程——利息支出贷应付利息——XX行

00:54

00:54

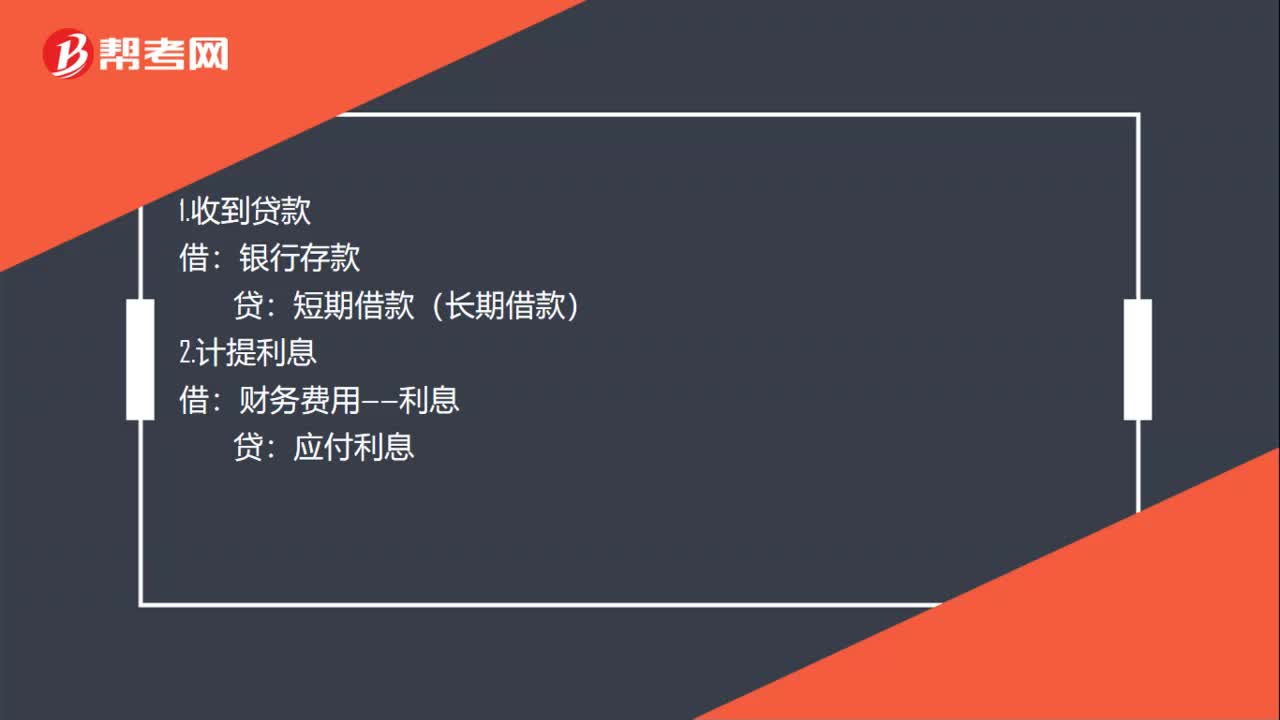

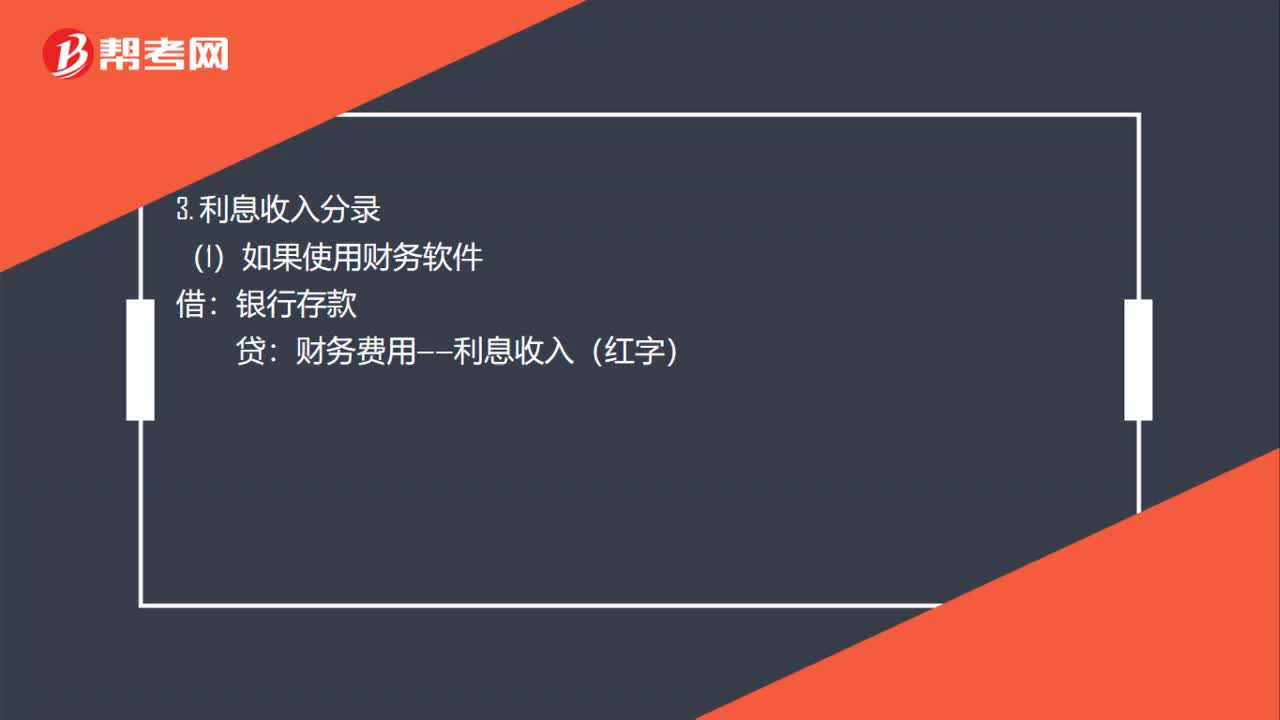

利息收入与支出的会计分录是什么?:利息收入与支出的会计分录是什么?1. 利息收入和利息支出的新、旧会计制度会计分录都是一样的。2. 利息支出分录:财务费用——利息支出:3. 利息收入分录:银行存款:(2)如果使用财务软件财务费用——利息收入借银行存款贷财务费用——利息收入(红字)

05:44

05:44

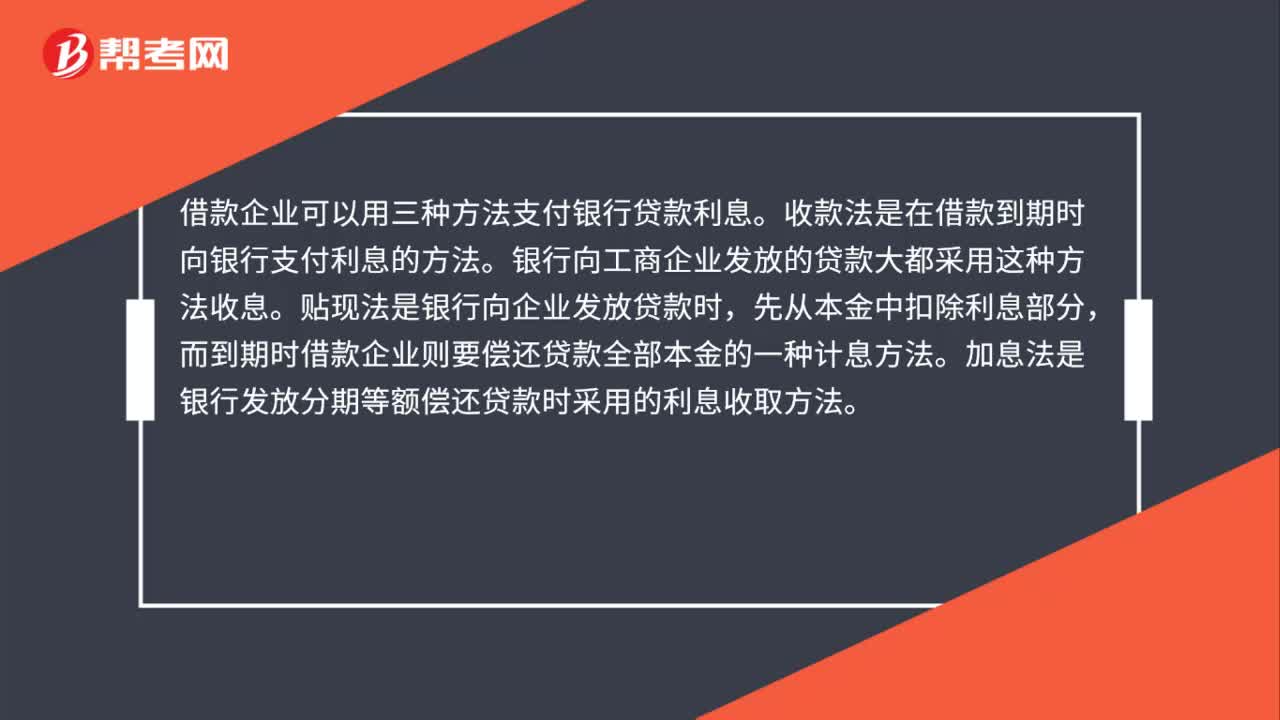

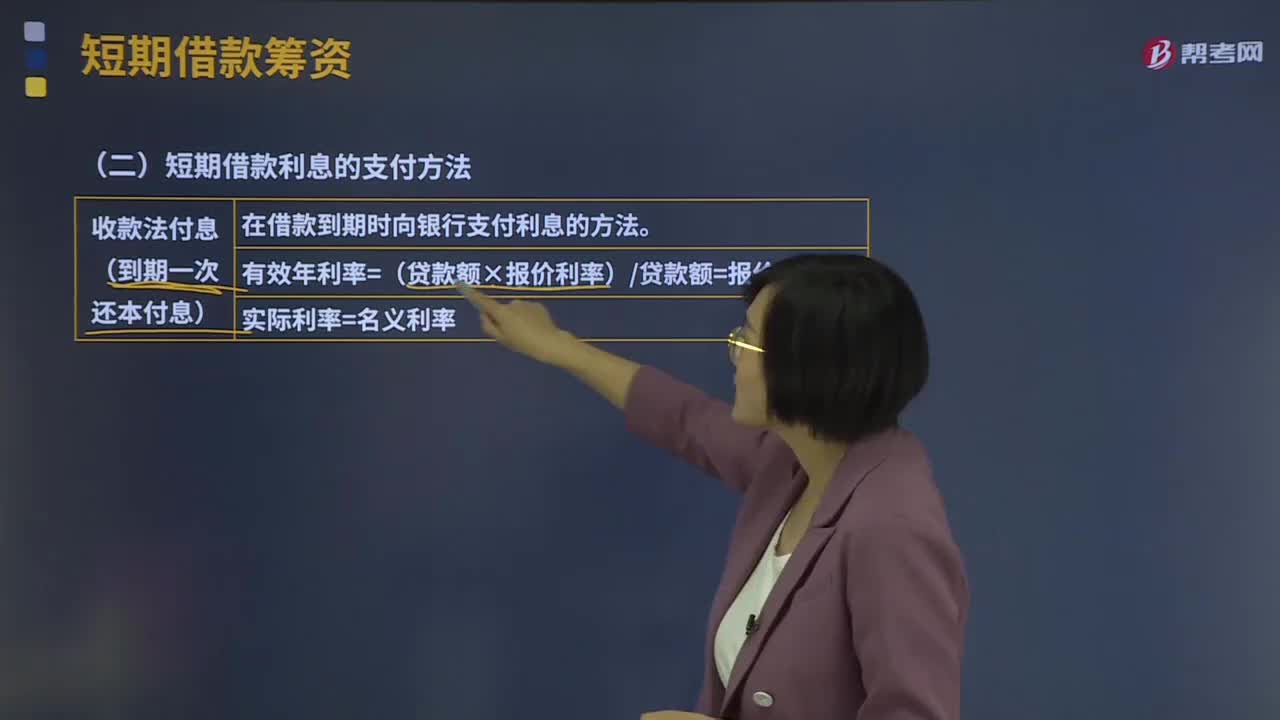

短期借款利息的支付方法有哪些?:短期借款利息的支付方法有哪些?短期借款利息的支付方法有收款法付息、贴现法付息、加息法付息。在借款到期时向银行支付利息的方法,有效年利率=(贷款额×报价利率)贷款额=报价利率,(2)贴现法付息(预扣利息)。而到期时借款企业则要偿还贷款全部本金的一种计息方法,有效年利率=(贷款额×报价利率)(贷款额-贷款额×报价利率)=报价利率(1-报价利率)。(3)加息法付息(分期等额偿还本息)。

05:02

05:02

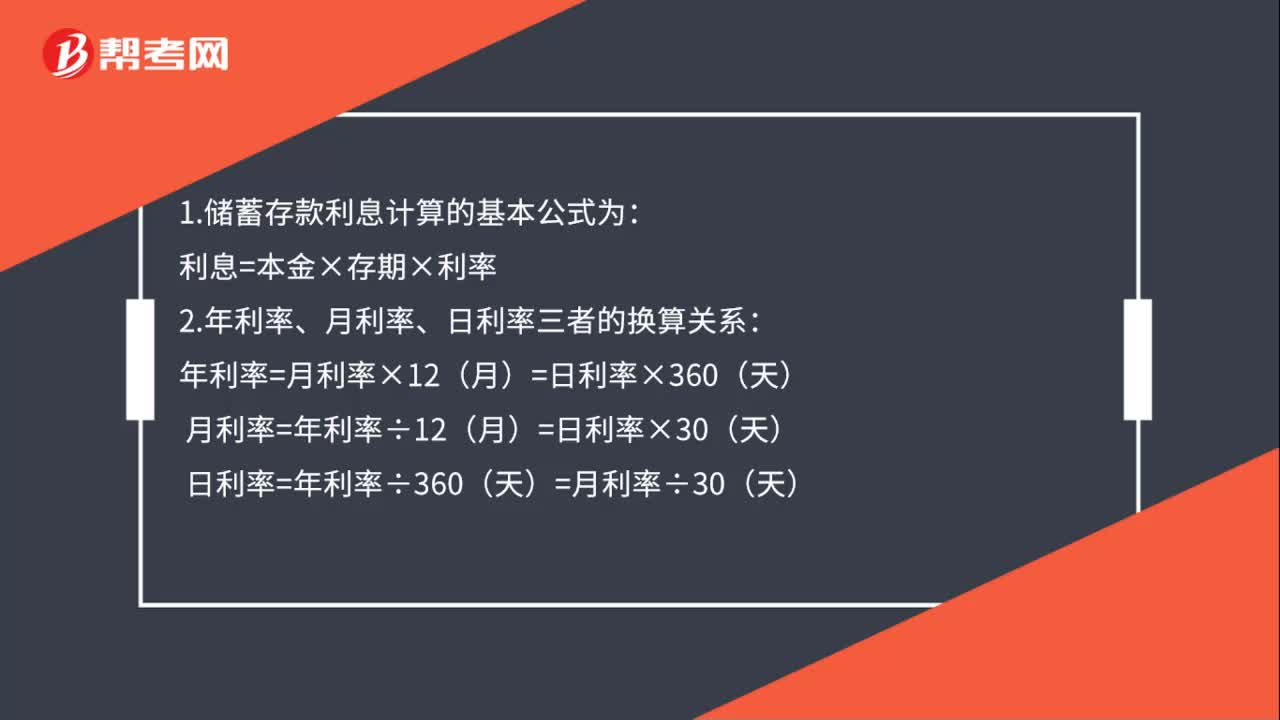

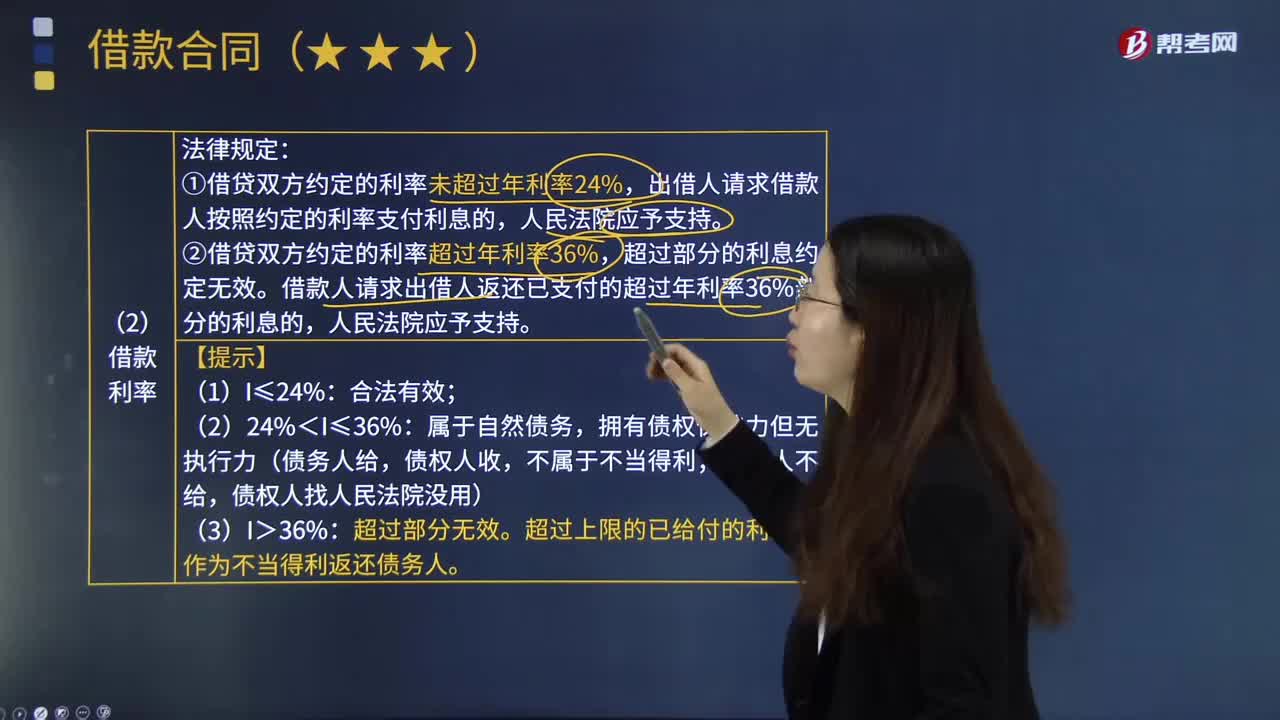

借贷双方的借款利率是怎样计算的?:借贷双方的借款利率是怎样计算的?利率是指一定时期内利息额与借贷资金额即本金的比率。是指借款、存入或借入金额称为本金总额中每个期间到期的利息金额与票面价值的比率。借出或借入金额的总利息取决于本金总额、利率、复利频率、借出、存入或借入的时间长度。①借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,②借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

01:59

01:59

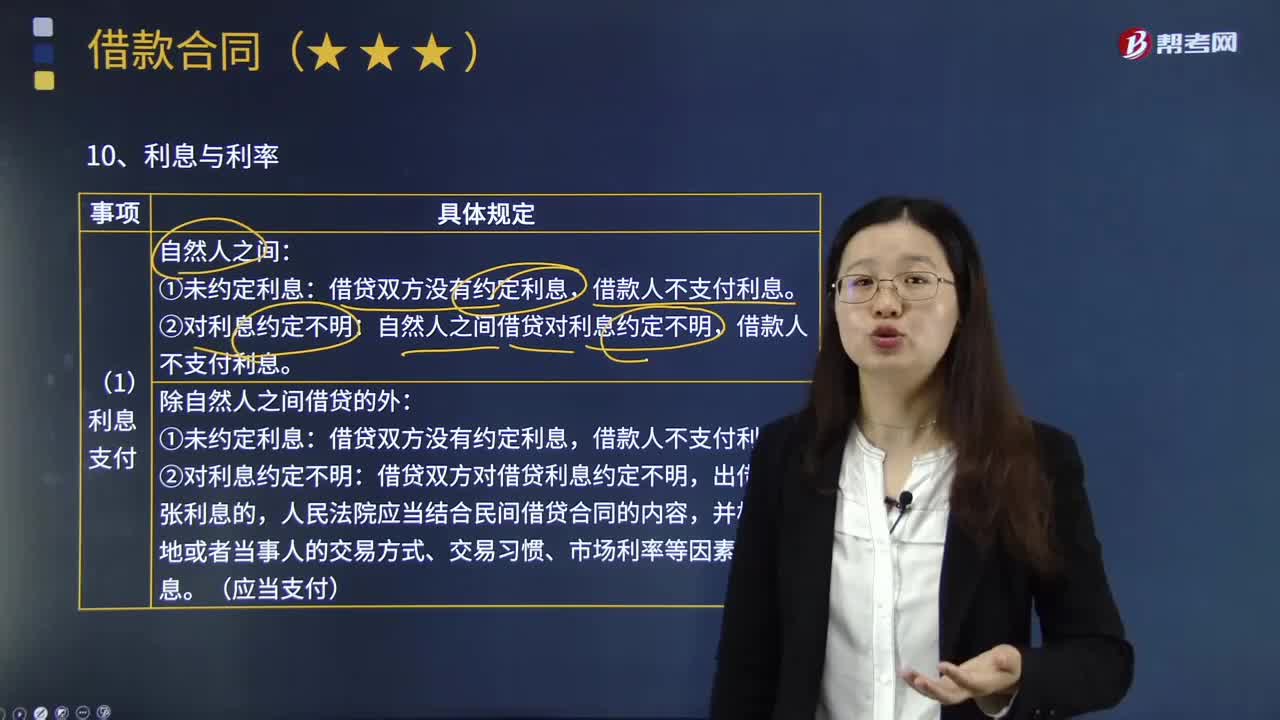

借款人怎样支付利息?:自然人之间借贷对利息约定不明,①未约定利息:借贷双方没有约定利息,借款人不支付利息。②对利息约定不明:借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。债权人也可以随时要求履行,没有约定履行期限或履行期限不明确的借款合同,诉讼时效从债权人催告后、必要的债务履行准备期届满之次日起起算。

00:17

00:17

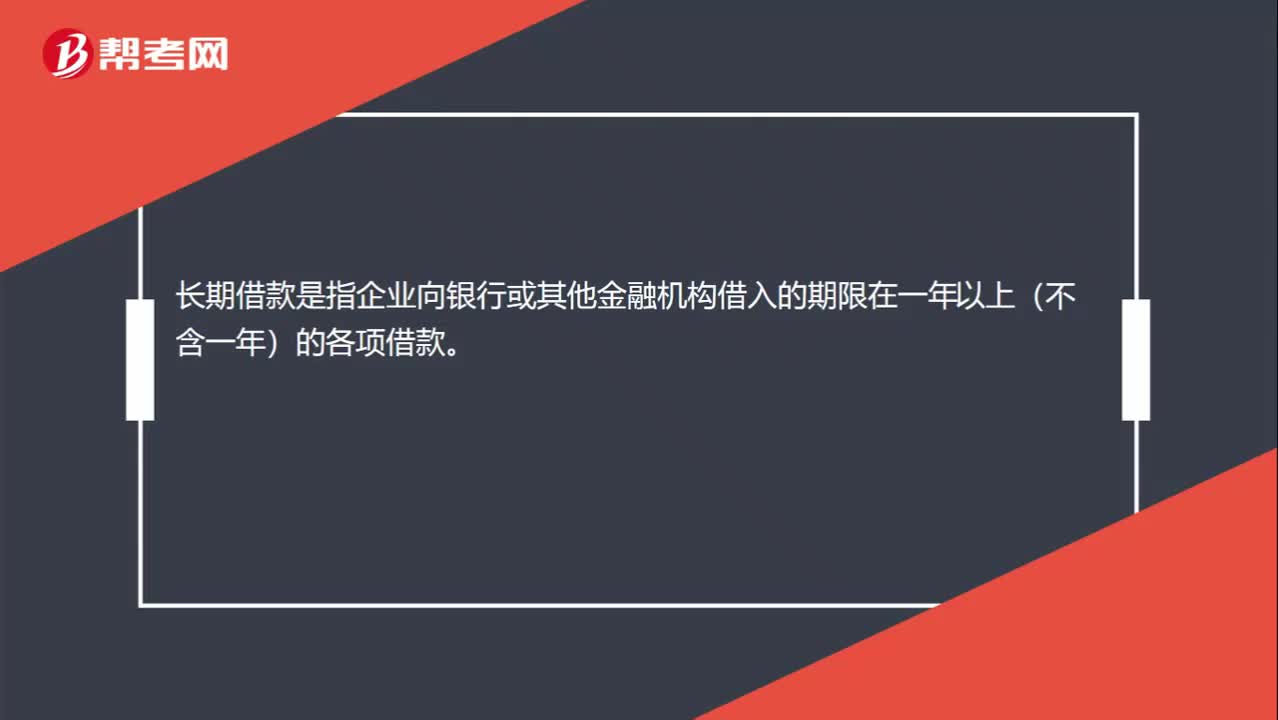

什么是长期借款?:长期借款是指企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。

00:31

00:31

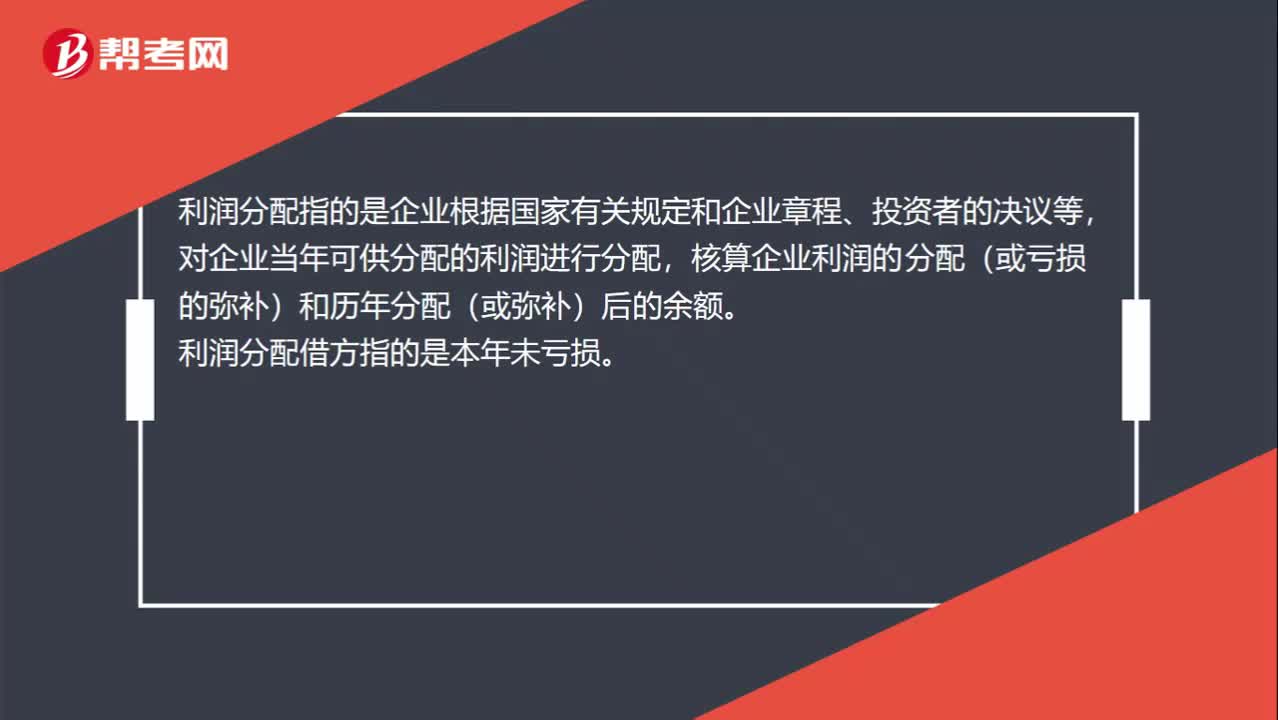

利润分配借方是什么?:利润分配借方是什么?利润分配指的是企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润进行分配,核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。利润分配借方指的是本年未亏损。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日