下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购买日有确认资产的处置损益

50

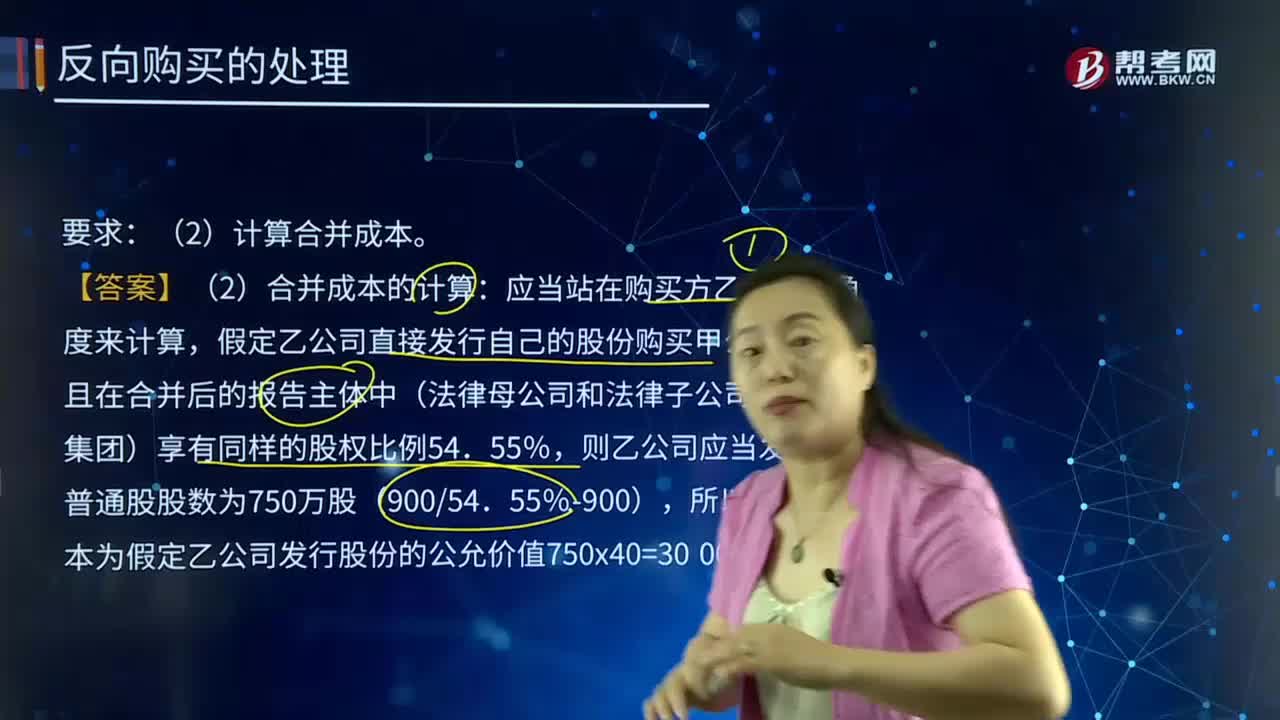

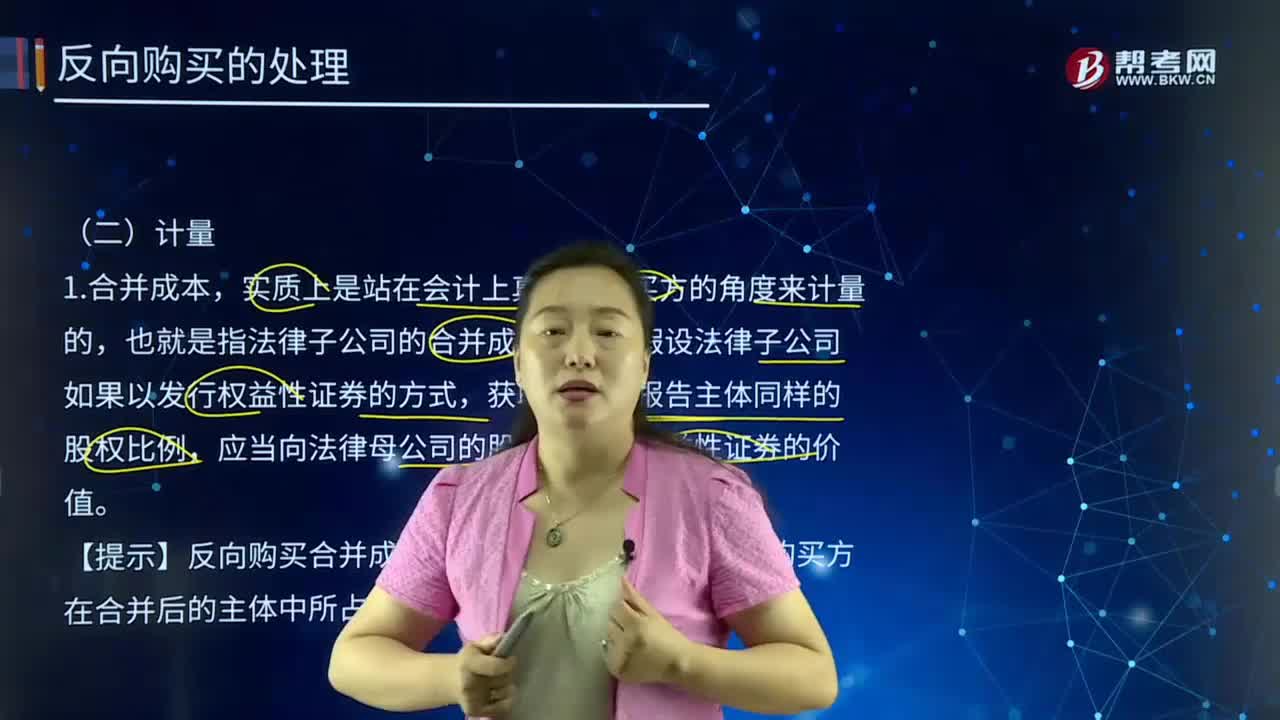

50反向购买的处理中如何计算合并成本?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。购买方的权益性证券在购买日存在公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。

170

170反向购买的处理中计量指的是什么?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。应当向法律母公司的股东发行的权益性证券的价值。资本公积(假设法律子公司发行股票的溢价):(2)抵销法律母公司个别报表上对法律子公司的投资:股本(按法律母公司个别报表数)资本公积(按法律母公司个别报表数)

50

50公司年会奖品会计处理是什么?:公司年会奖品会计处理是什么?企业代为承担:管理费用——职工福利费:营业外支出——代缴个税。贷:银行存款:员工个人缴纳:如果是员工个人缴纳这笔税费:那么应将奖品的金额并入到工资薪金中:一并计算应缴纳的个税则企业需要对奖品编制的会计分录如下管理费用——职工福利借应付职工薪酬——应付福利费贷低值易耗品

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料