下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、个别报表上计入资本公积3980万元,合并报表上计入商誉2600万元

50

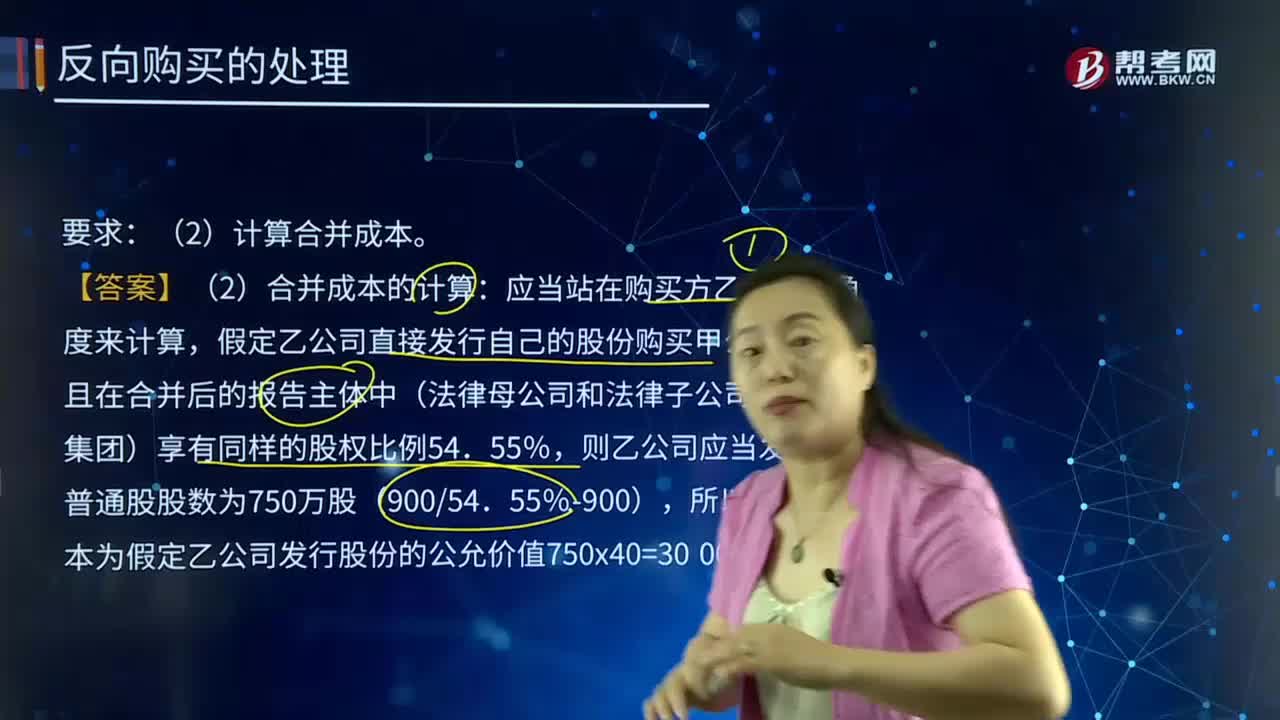

50反向购买的处理中如何计算合并成本?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。购买方的权益性证券在购买日存在公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。

170

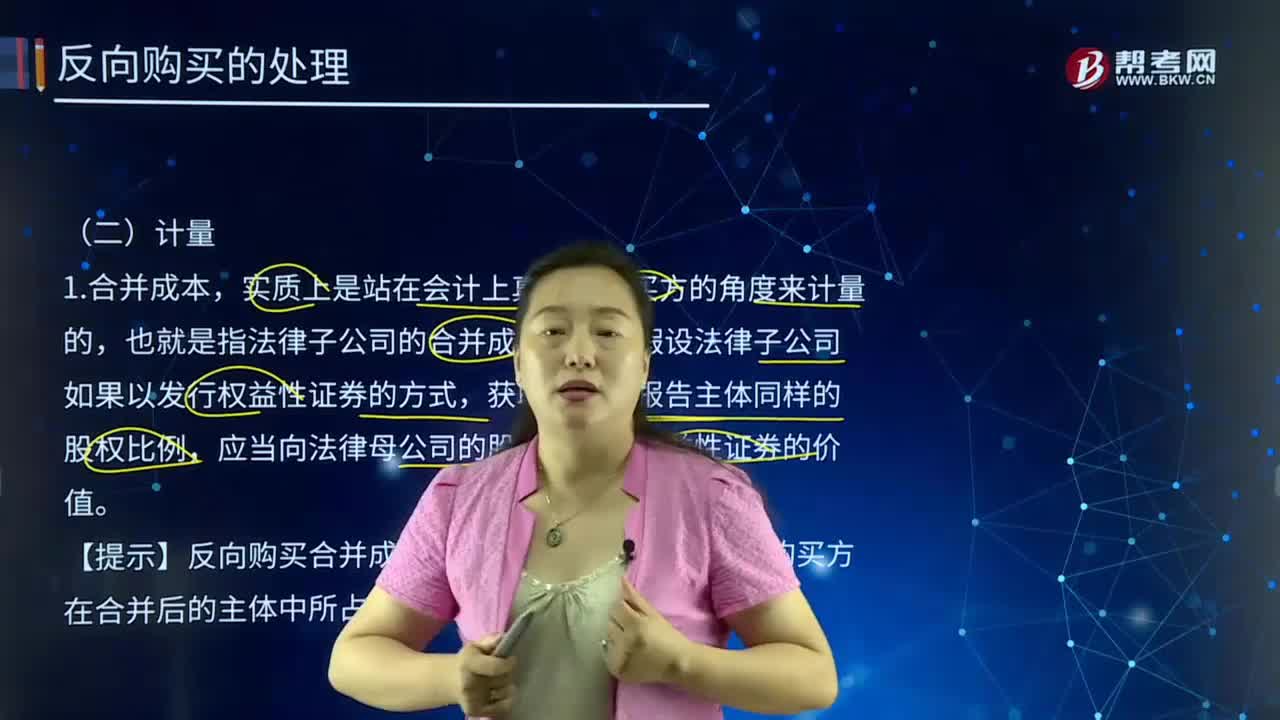

170反向购买的处理中计量指的是什么?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。应当向法律母公司的股东发行的权益性证券的价值。资本公积(假设法律子公司发行股票的溢价):(2)抵销法律母公司个别报表上对法律子公司的投资:股本(按法律母公司个别报表数)资本公积(按法律母公司个别报表数)

63

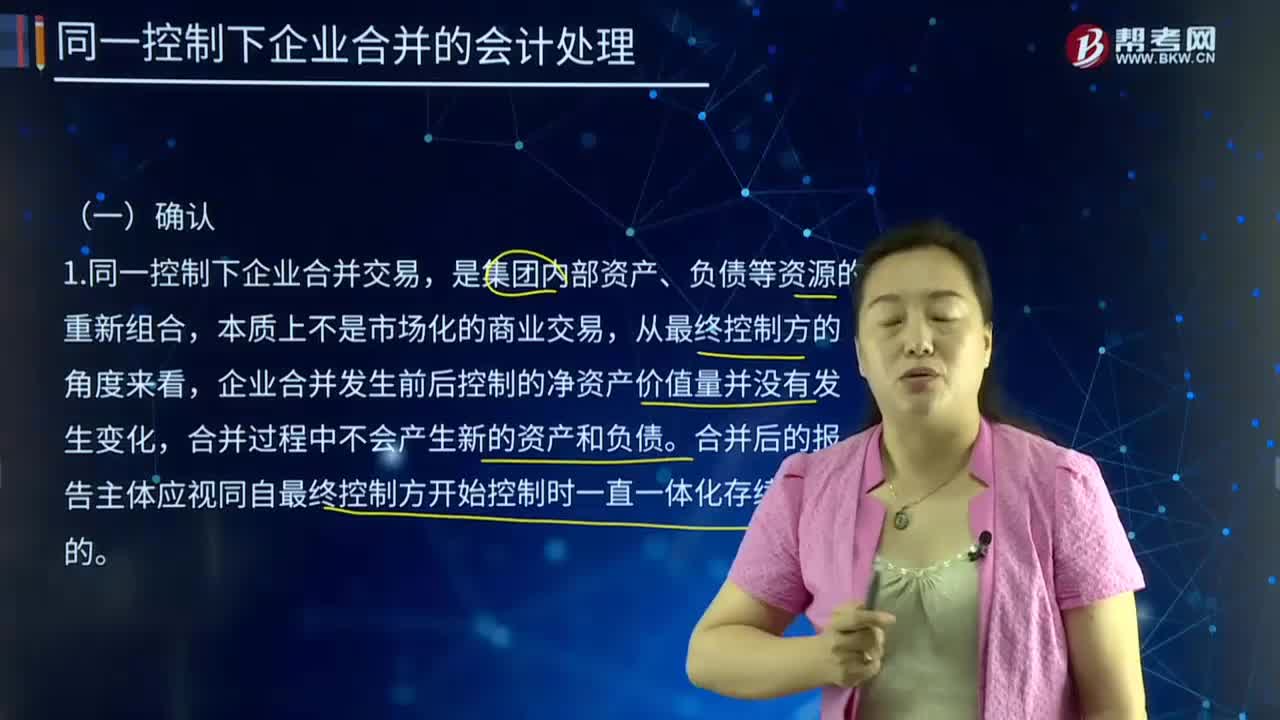

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料