下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不需要通过“应交税费”科目核算的税金为55.2万元

通过“应交税费”科目核算的税金为405万元

71

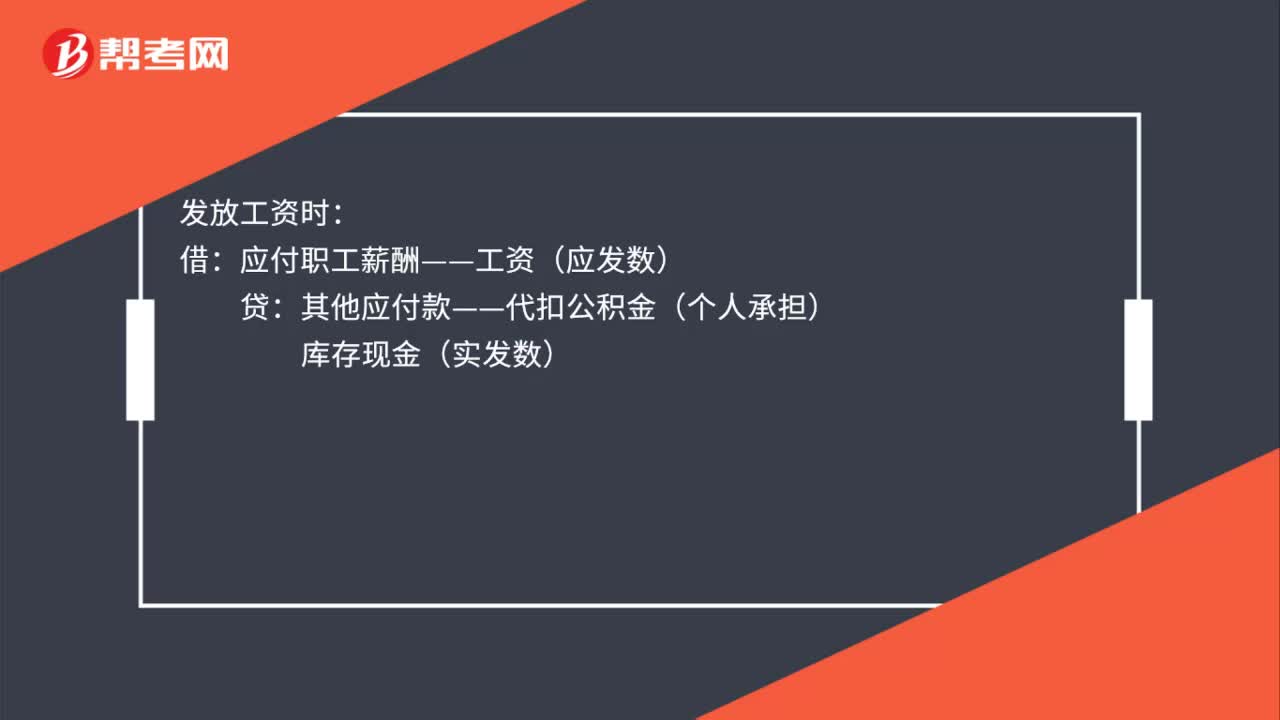

71公积金会计分录怎么处理?:公积金会计分录怎么处理?公积金会计分录:计提时:管理费用生产成本等:应付职工薪酬——工资:发放工资时:应付职工薪酬——工资(应发数):库存现金(实发数)缴纳时借应付职工薪酬——职工公积金(单位承担)其他应付款——代扣公积金(个人承担)贷银行存款

44

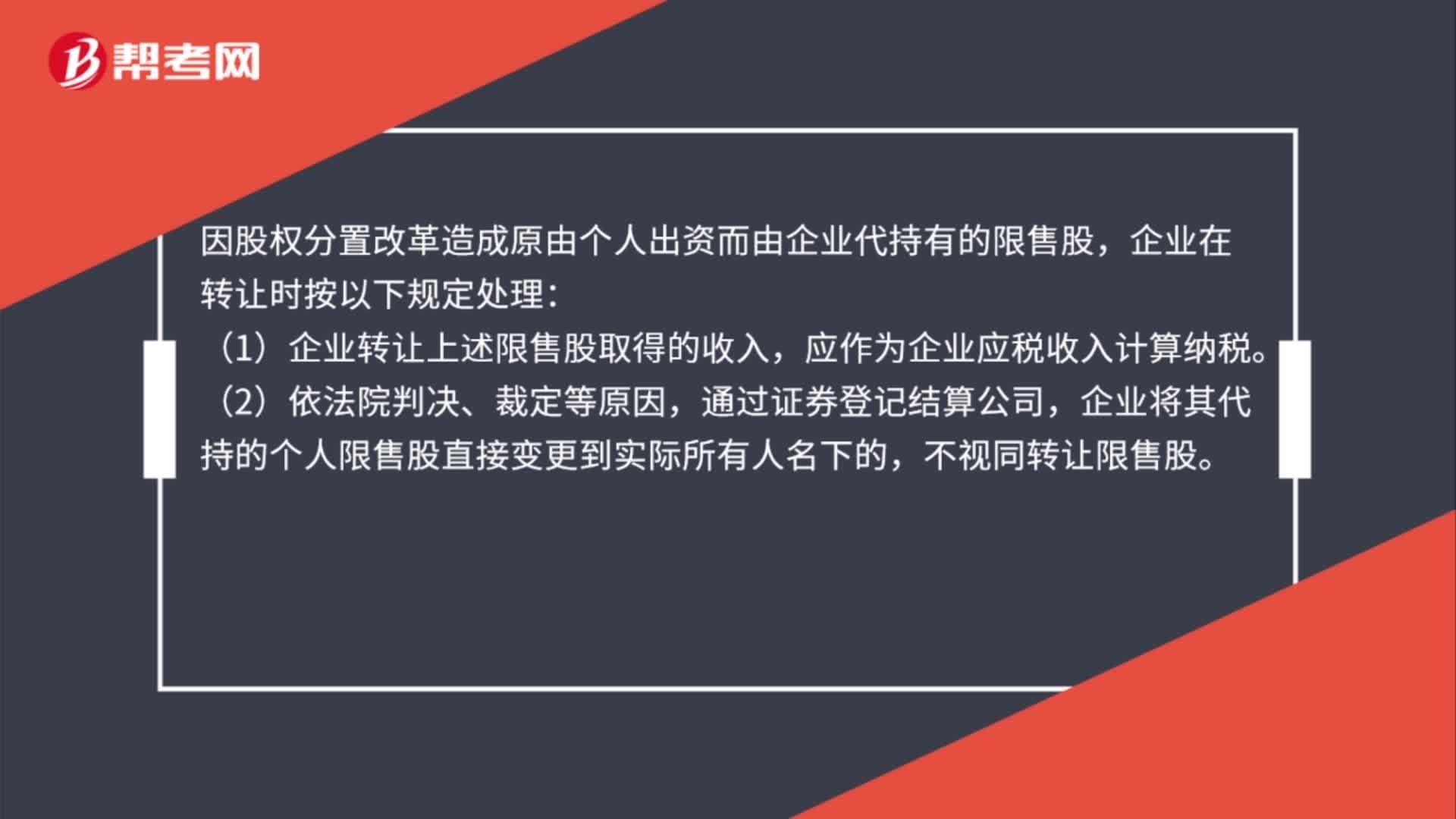

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

50

50银行承兑汇票相关会计处理是什么?:银行承兑汇票相关会计处理是什么?全额办理:其他货币资金——XX银行承兑汇票:银行存款——XX银行:差额办理:办理:银行存款——XX银行贴现财务费用贷到期解付应付票据收到银行退还的保证金借银行存款贷其他货币资金——保证金

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料