-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

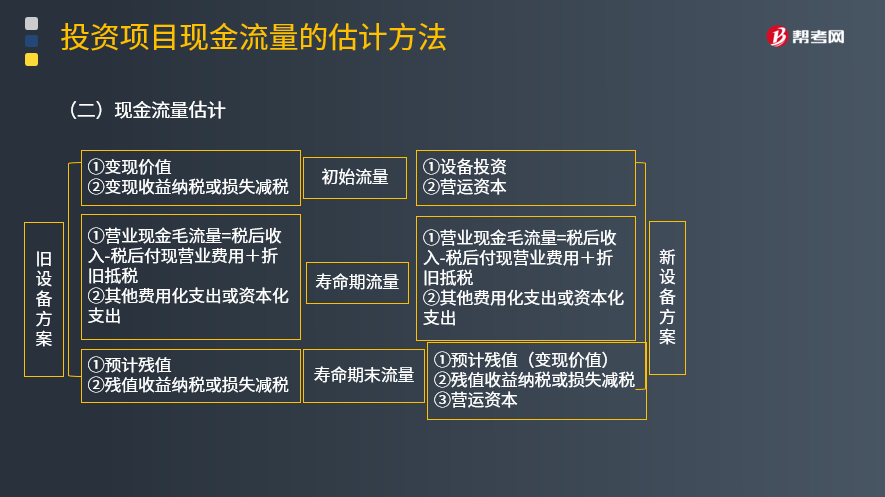

固定资产更新决策项目现金流量的确定中现金流量估计是什么?

(1)项目初始现金流量

旧设备方案:①变现价值②变现收益纳税或损失减税

新设备方案:①设备投资②营运资本

(2)项目寿命期内现金流量

旧设备方案:

①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税

②其他费用化支出或资本化支出

新设备方案:

①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税

②其他费用化支出或资本化支出

(3)项目寿命期末现金流量

旧设备方案:①预计残值②残值收益纳税或损失减税

新设备方案:①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

32

32

确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

32

32

确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

263

263

怎样确定资产预计未来现金流量的现值?:怎样确定资产预计未来现金流量的现值?1.资产预计未来现金流量的现值:该船舶的公允价值减去处置费用后的净额难以确定,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。在计算其未来现金流量现值时,为了计算船舶在20×0年末未来现金流量的现值,不应考虑与该资产改良有关的预计未来现金流量。船舶的账面价值(尚未确认减值损失)为16 000万元。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料