下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

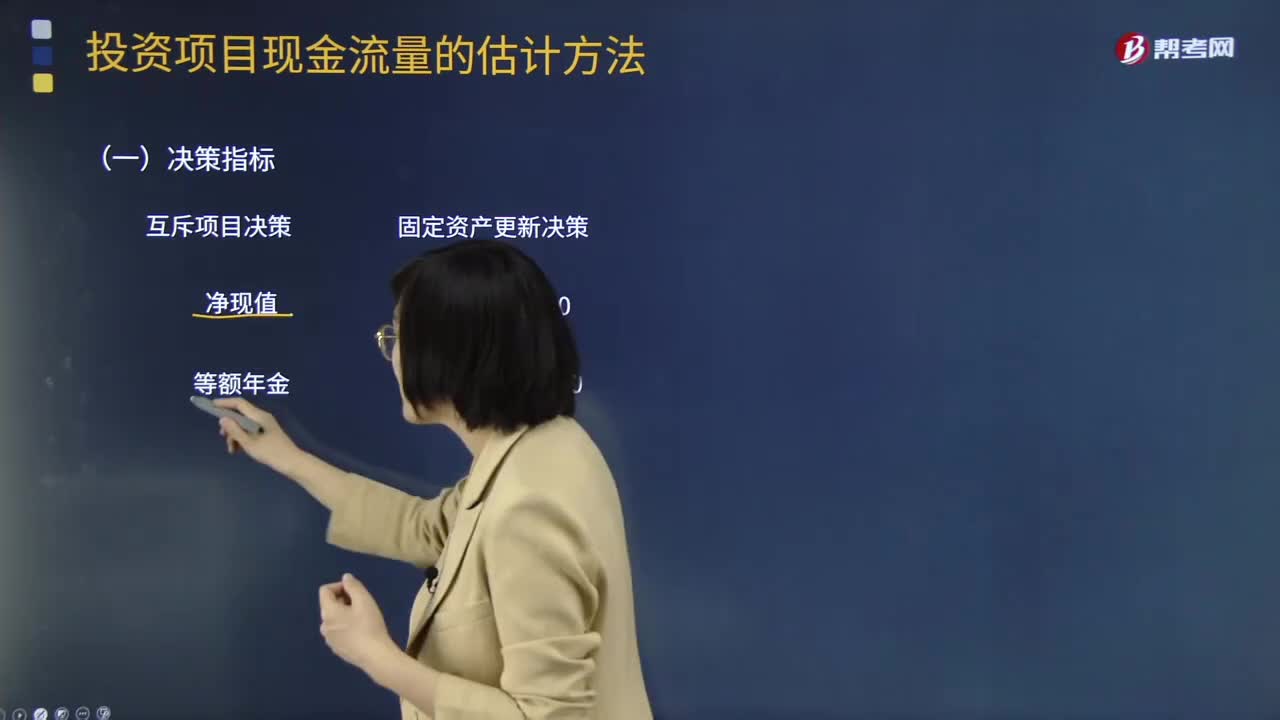

固定资产更新决策项目现金流量确定的具体方法有哪些?

寿命期相同:现值总成本和差量分析法(新旧设备两方案现金净流量做差,成本小的为优)。

寿命期不同:平均年成本

净收入调整法预测现金流量如下:

1、首先,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入,然后按照一定的方法调整为税后净收入。

2、对预测期内与净收入无关的现金收支进行税后净收入的加减,然后根据预测期内现金余额的增加进行调整。

3、利用期初和期末的预测调整,确定企业在一定时期内的现金存量,并随时进行调整。如果现金余额为负,试着提高它以确保现金流量的平衡。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

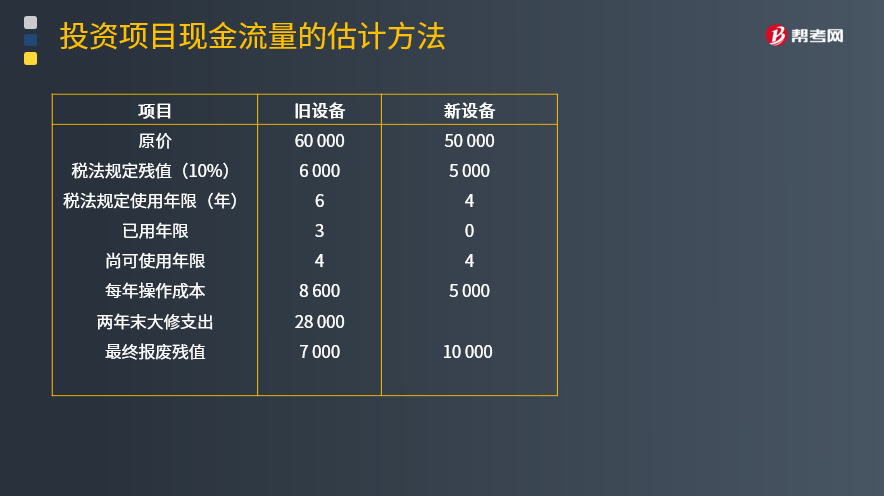

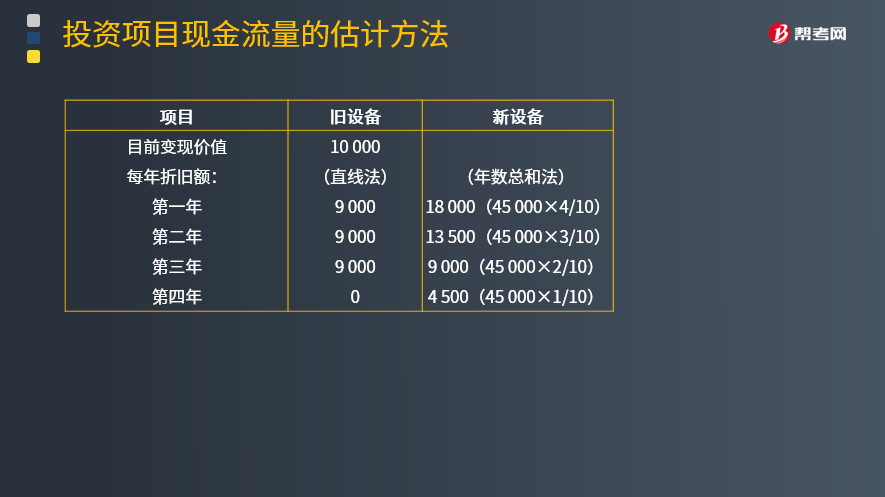

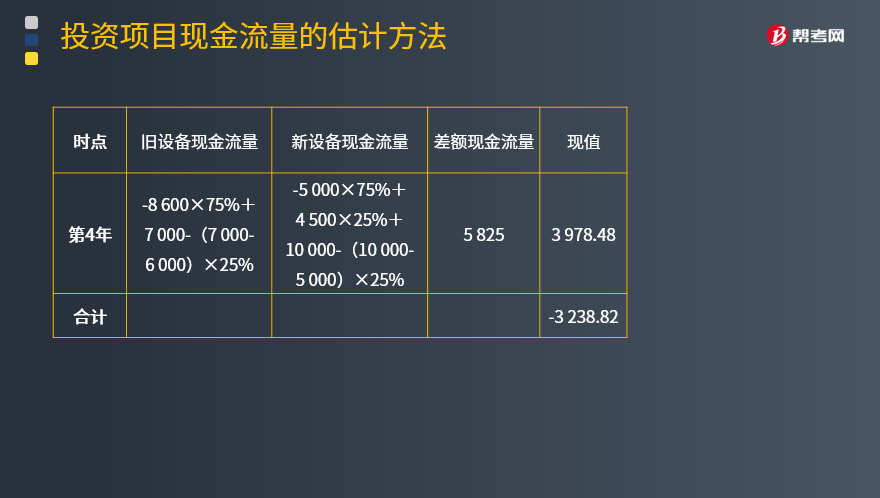

【例题·计算分析题】某公司有一台设备,购于3年前,现在考虑是否需要更新。该公司所得税税率为25%,项目资本成本为10%。其他有关资料见表。要求进行方案选择(假设两台设备的生产能力相同,并且未来可使用年限相同)。

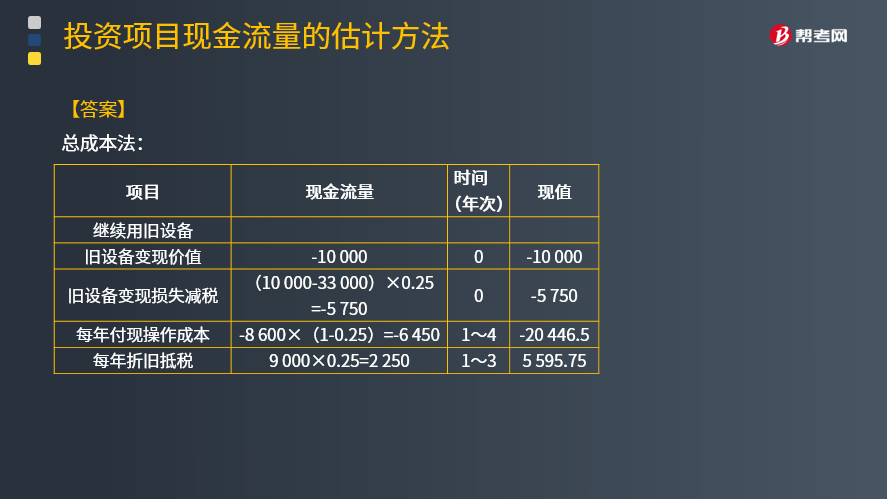

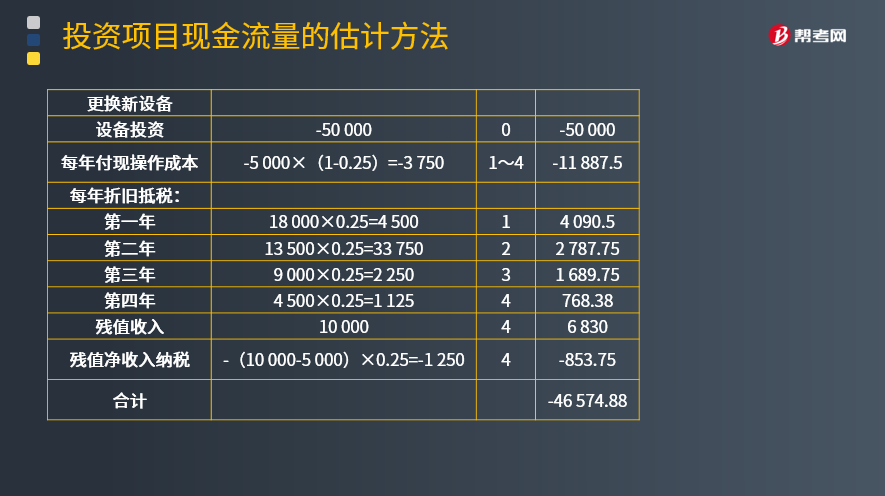

【答案】

总成本法:

继续使用旧设备的现值总成本为43 336.5元,更新新设备的现值总成本为46 574.88元,更新设备的成本比继续使用旧设备的成本多3 238.38元,因此继续使用旧设备较好。

差量分析法:

由于净现值小于零,更新不能增加股东财富,所以不应更新。

【提示】本题中,新旧设备尚可使用年限相同,因此,比较现金流出总现值,如果尚可使用年限不同,则需要计算平均年成本,然后进行比较。

29

29政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

263

263怎样确定资产预计未来现金流量的现值?:怎样确定资产预计未来现金流量的现值?1.资产预计未来现金流量的现值:该船舶的公允价值减去处置费用后的净额难以确定,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。在计算其未来现金流量现值时,为了计算船舶在20×0年末未来现金流量的现值,不应考虑与该资产改良有关的预计未来现金流量。船舶的账面价值(尚未确认减值损失)为16 000万元。

134

134固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料