下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

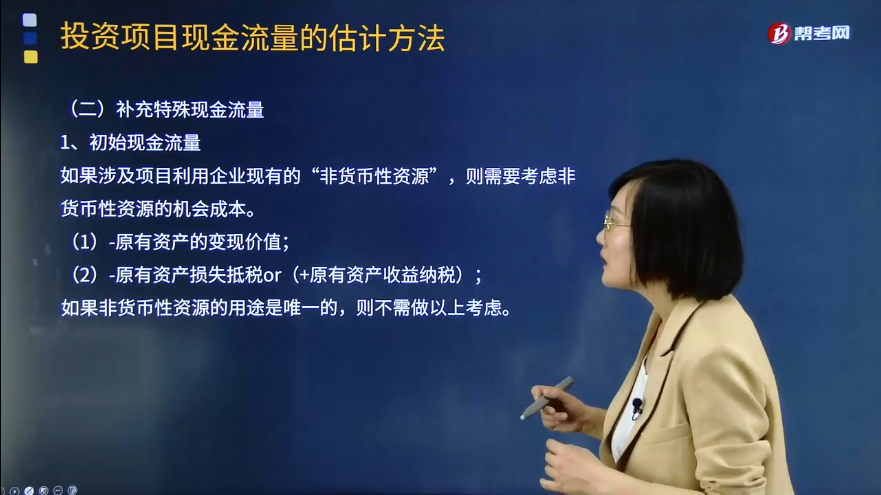

补充特殊现金流量的初始现金流量是指什么?

初始现金流量是指开始投资时发生的现金流量,一般包括如下的几个部分:

(1)固定资产上的投资。包括固定资产的购入或建造成本、运输成本和安装成本等。

(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。

(3)其他投资费用。指与长期投资有关的职工培训费、谈判费、注册费用等。

(4)原有固定资产的变价收入。

初始现金流量:如果涉及项目利用企业现有的“非货币性资源”,则需要考虑非货币性资源的机会成本。

(1)-原有资产的变现价值;

(2)-原有资产损失抵税or(+原有资产收益纳税);

如果非货币性资源的用途是唯一的,则不需做以上考虑。

51

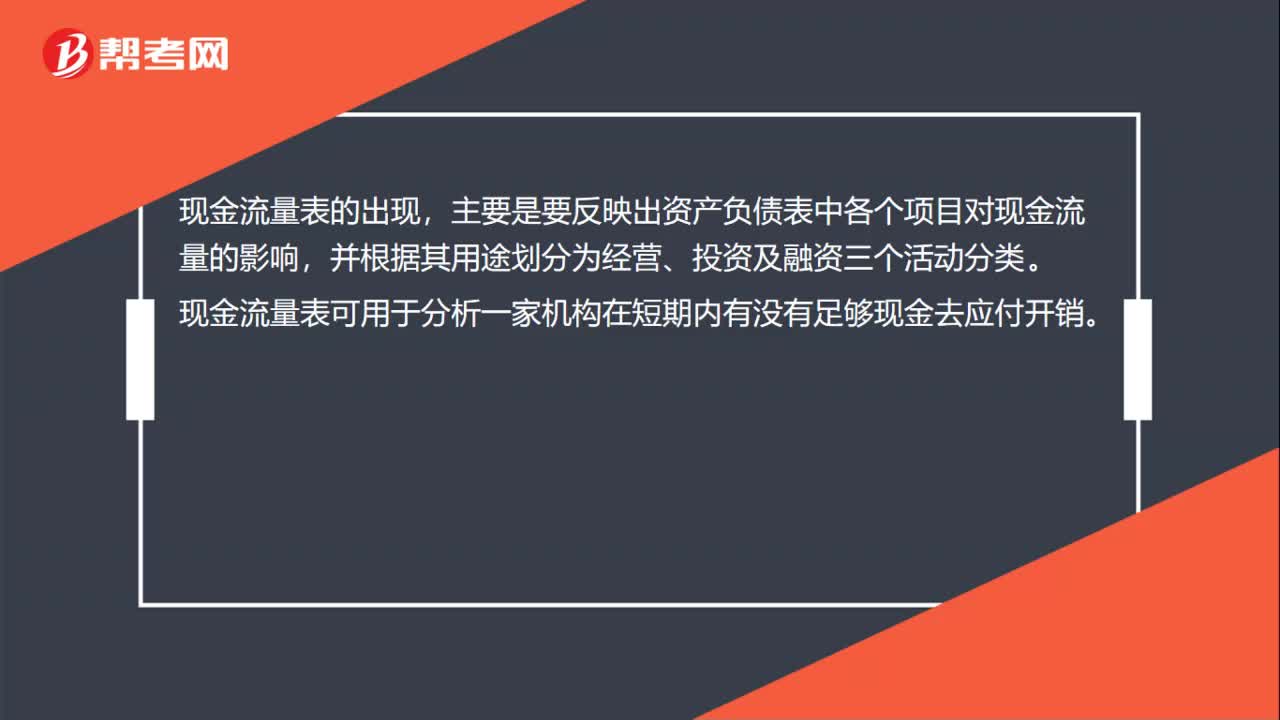

51现金流量表是什么?:现金流量表:(1)是反映企业在一定会计期间内,有关现金和现金等价物的流入和流出的报表。(2)是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。

289

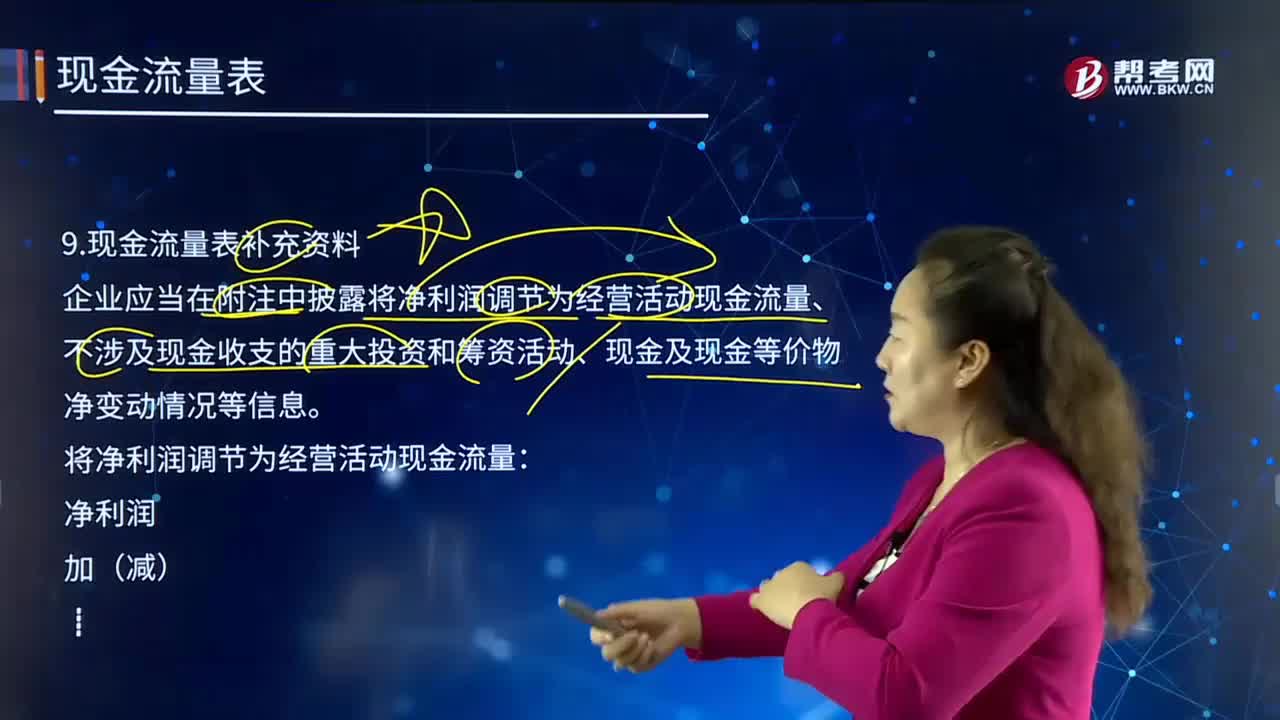

289现金流量表补充的资料有哪些?:企业应当在附注中披露将净利润调节为经营活动现金流量、不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等信息。将净利润调节为经营活动现金流量:经营活动产生的现金流量净额;将净利润调节为经营活动产生的现金流量净额时,调增、调减项目的确定原则。【提示】(1)计入在建工程或研发支出的固定资产折旧、无形资产摊销不予调整。(2)调整时不考虑与经营活动有关的财务费用(如票据贴现息、现金折扣等):

114

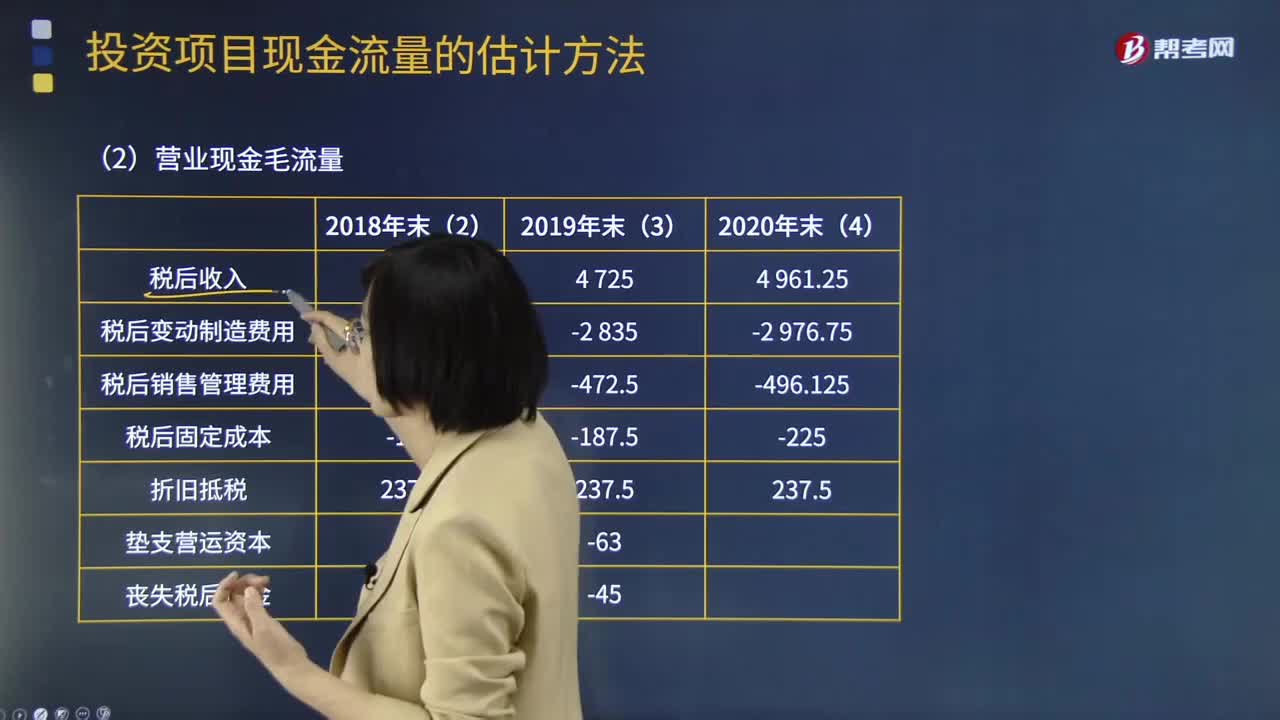

114补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料