下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、执业内容的确定性,要求税务师不得超越规定的内容从事涉税服务活动

D、执业有偿服务性,指出税务师可以在获取一定报酬的前提下服务于纳税人

E、依法涉税服务原则,要求税务师在执业过程中,要充分体现被代理人的合法意愿,在被代理人授权的范围内开展活动

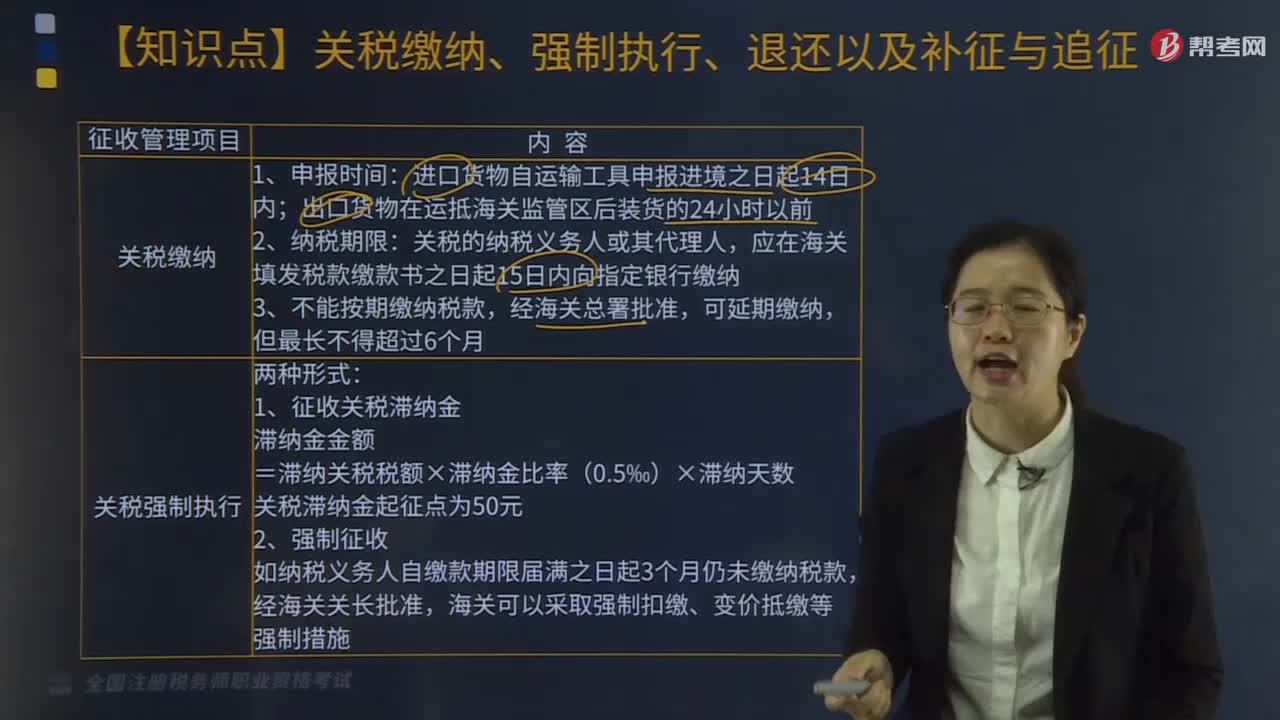

240

240关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

260

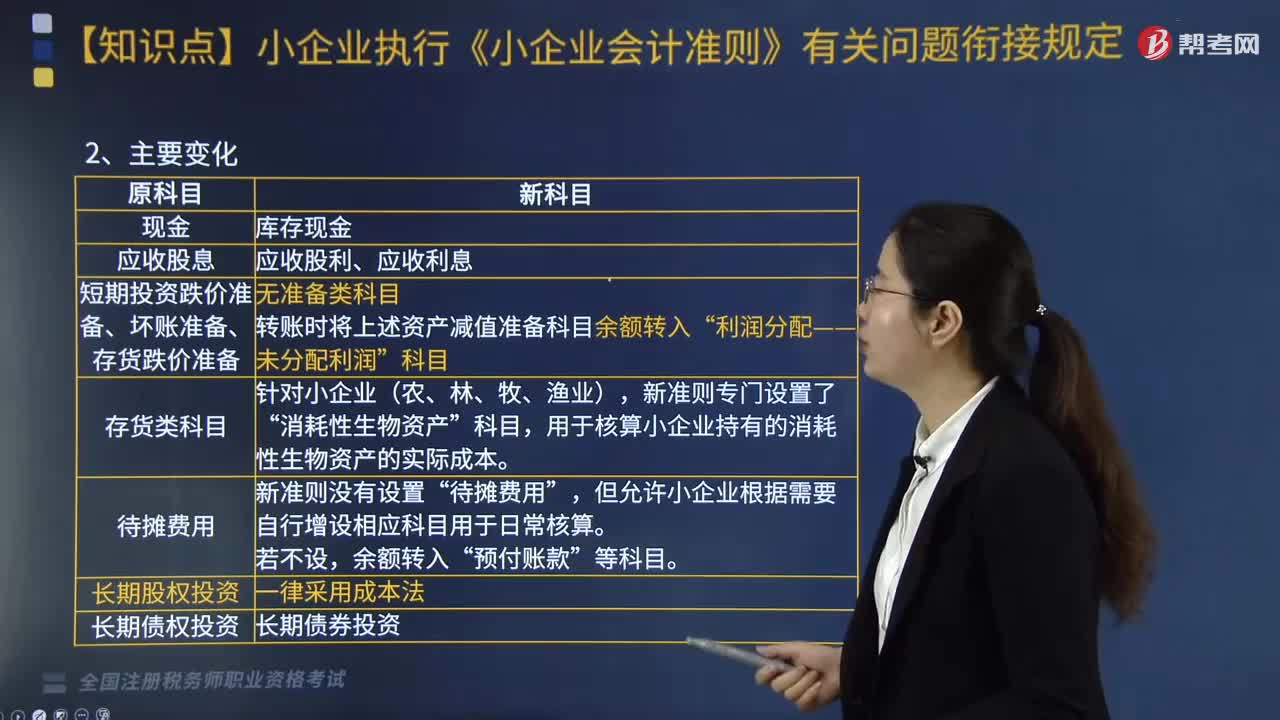

260小企业执行《小企业会计准则》有关问题衔接如何规定?:小企业执行《小企业会计准则》有关问题衔接如何规定?财政部以财会〔2012〕20号印发《小企业执行〈小企业会计准则〉有关问题衔接规定》。该《规定》分总体要求、账目调整、会计报表、其他有关问题4部分。执行《工业企业会计制度》《企业会计制度》等其他会计制度的小企业,在首次执行新准则时,比照本规定执行。其他货币资金“新准则设置了,库存现金“银行存款“其他货币资金“短期投资“

192

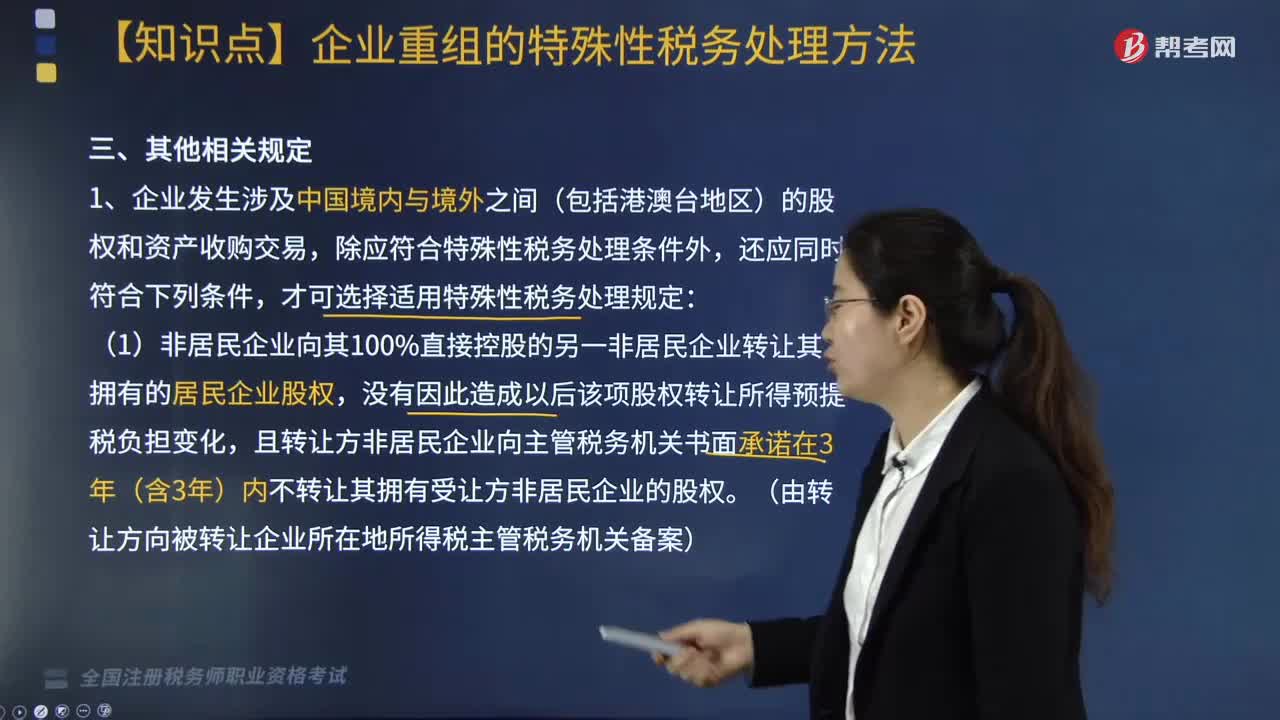

192企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料