下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务师行业有哪些特点?

税务师是国家设立的职业资格制度,纳入全国专业技术人员职业资格证书制度统一规划。通过税务师职业资格考试并取得职业资格证书的人员,表明其已具备从事涉税专业服务的职业能力和水平。中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。

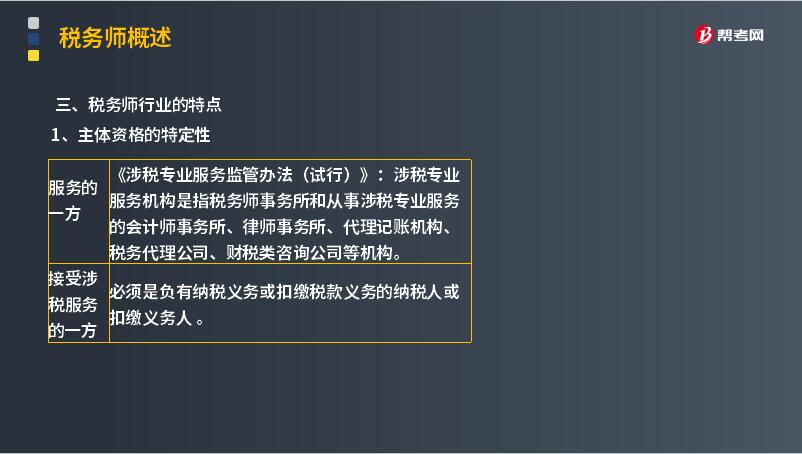

1. 主体资格的特定性

服务的一方:《涉税专业服务监管办法(试行)》:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。

接受涉税服务的一方:必须是负有纳税义务或扣缴税款义务的纳税人或扣缴义务人。

2. 涉税服务活动的公正性

公正性要求税务师在执业过程中,站在客观、公正的立场上,以税法为准绳,以服务为宗旨,既为维护纳税人合法权益服务,又为维护国家税法的尊严服务。

3. 法律约束性

税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,而是负有法律责任的契约行为。

4. 执业活动的知识性与专业性

税务师行业是一种知识密集型的专业活动。税务师执业应当具有专业知识和实践经验,有综合分析能力,有较高的政策水平。

5. 执业内容的确定性

税务师不得超越规定的内容从事涉税服务活动;税务师不得代理应由税务机关行使的行政职权。

6. 税收法律责任的不转嫁性

(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担;在涉税服务过程中产生的税收法律责任,无论出自纳税人、扣缴义务人的原因,还是由于税务师的原因,其承担者均应为纳税人或扣缴义务人。

(2)法律责任的不转嫁性并不意味着税务师在执业过程中可以对纳税人、扣缴义务人的权益不负责任,不承担任何过错。纳税人、扣缴义务人可以通过民事诉讼程序向涉税服务人员提出赔偿要求。

7. 税收法律责任的不转嫁性

(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担;在涉税服务过程中产生的税收法律责任,无论出自纳税人、扣缴义务人的原因,还是由于税务师的原因,其承担者均应为纳税人或扣缴义务人。

(2)法律责任的不转嫁性并不意味着税务师在执业过程中可以对纳税人、扣缴义务人的权益不负责任,不承担任何过错。纳税人、扣缴义务人可以通过民事诉讼程序向涉税服务人员提出赔偿要求。

下面给大家提供一道税务师职业资格考试的例题,希望大家认真理解。

【例题·单选题】下列有关涉税服务基本特征表述错误的( )。

A. 涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构

B. 税务师不得代理应由税务机关行使的行政职权

C. 因税务师工作过失而产生的税收法律责任,应由纳税人、扣缴义务人承担

D. 涉税服务法律关系的建立可以改变纳税人、扣缴义务人相关的法律责任

【答案】D

【解析】涉税服务法律关系的建立不可以改变纳税人、扣缴义务人相关的法律责任。

117

117税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

225

225税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料