下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

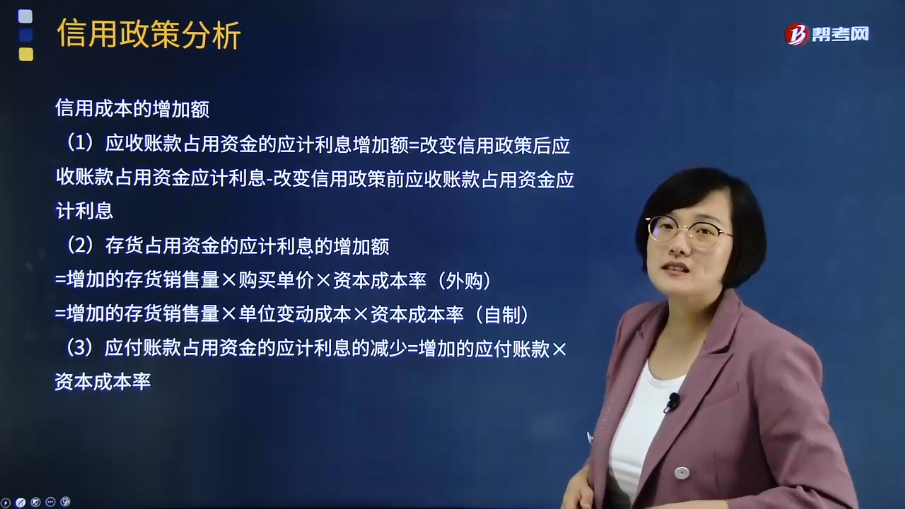

信用成本的增加额如何计算?

信用期间和现金折扣政策的决策方法:信用政策决策分析就是信用政策改变所增加成本与增加盈利之间进行权衡。

改变信用政策税前损益的增加额=收益增加-成本费用增加

信用成本的增加额:

(1)应收账款占用资金的应计利息增加额=改变信用政策后应收账款占用资金应计利息-改变信用政策前应收账款占用资金应计利息

(2)存货占用资金的应计利息的增加额

=增加的存货销售量×购买单价×资本成本率(外购)

=增加的存货销售量×单位变动成本×资本成本率(自制)

(3)应付账款占用资金的应计利息的减少=增加的应付账款×资本成本率

(4)收账费用和坏账损失

收账费用的增加额=改变信用政策后收账费用-改变信用政策前收账费用

坏账损失的增加额=改变信用政策后坏账损失-改变信用政策前坏账损失

(5)现金折扣成本的增加额=改变信用政策后现金折扣成本-改变信用政策前现金折扣成本

35

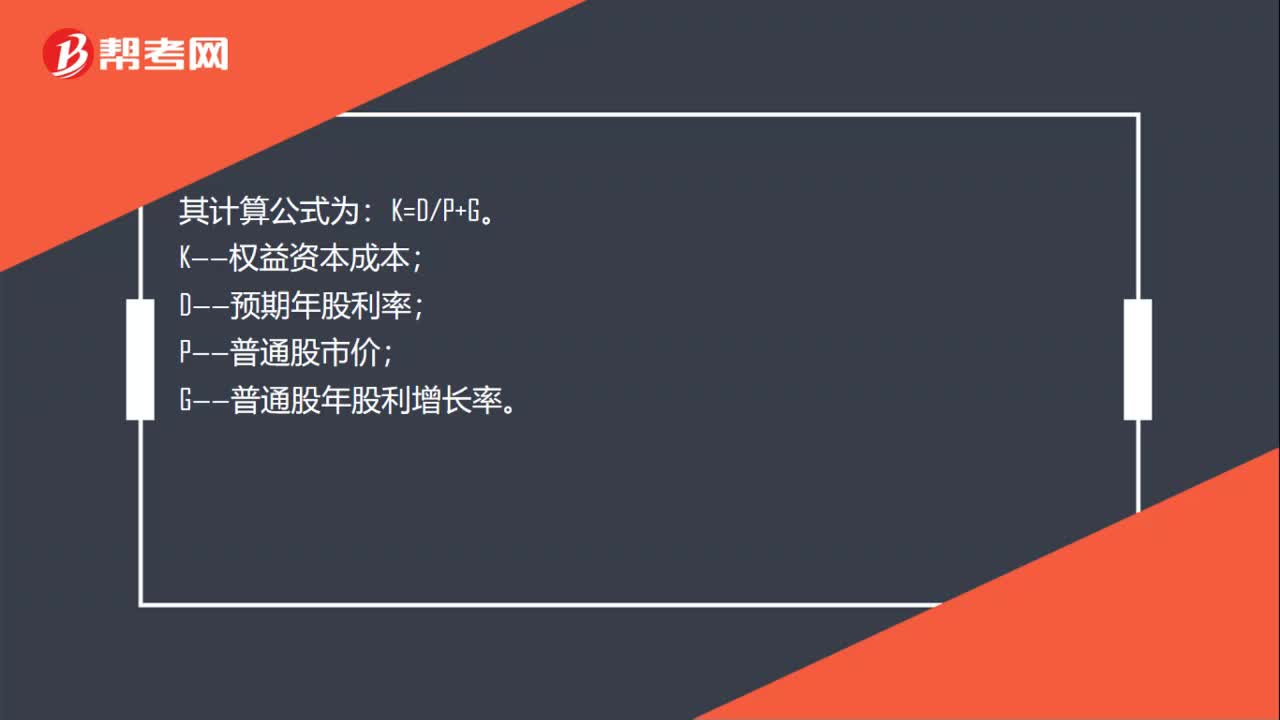

35权益资本成本率如何计算?:权益资本成本率如何计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。其计算公式为:K=DP+G。K——权益资本成本;D——预期年股利率;P——普通股市价;G——普通股年股利增长率。

32

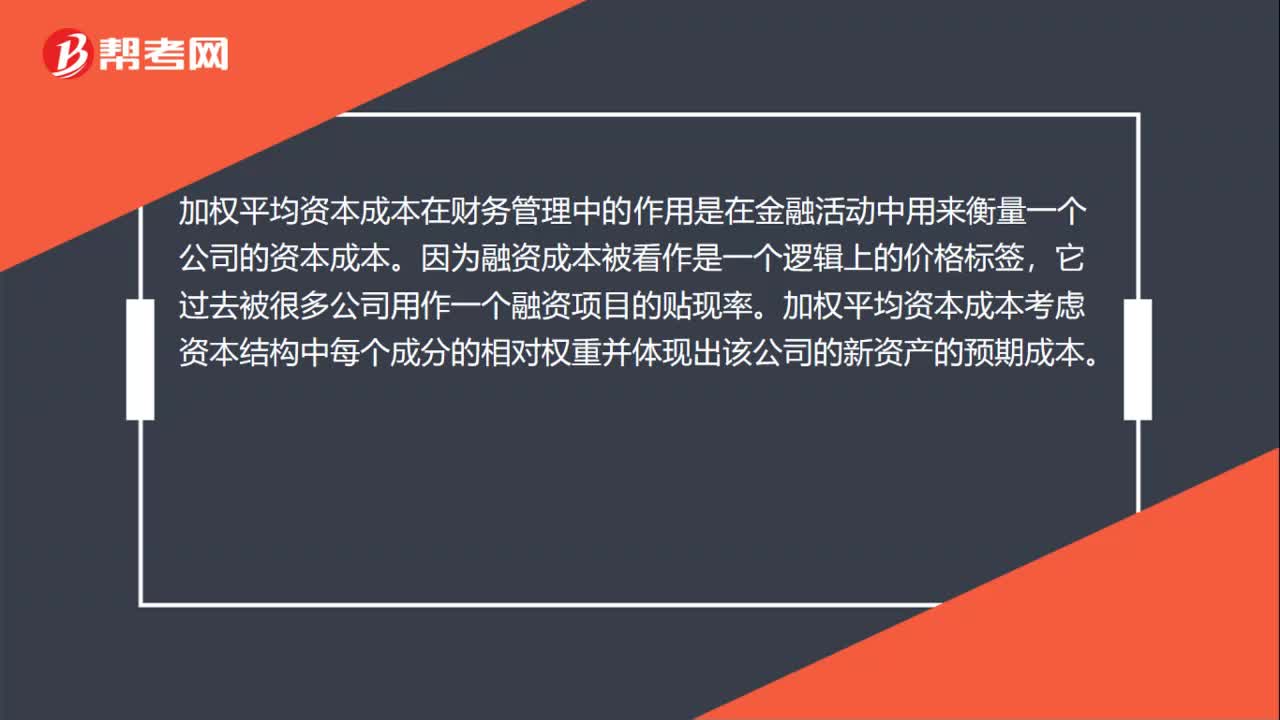

32加权平均资本成本在财务管理中的作用是什么?:加权平均资本成本在财务管理中的作用是什么?加权平均资本成本在财务管理中的作用是在金融活动中用来衡量一个公司的资本成本。因为融资成本被看作是一个逻辑上的价格标签,它过去被很多公司用作一个融资项目的贴现率。加权平均资本成本考虑资本结构中每个成分的相对权重并体现出该公司的新资产的预期成本。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料