下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样使用统计抽样方法考虑抽样风险?

抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。

使用统计抽样方法:

使用统计公式评价样本结果

总体偏差率上限=风险系数÷样本量

【提示】统计抽样示例

假设:注册会计师准备使用统计抽样方法,测试现金支付授权控制运行的有效性。

判断:

①为发现未得到授权的现金支付,注册会计师将所有已支付现金的项目作为总体;

②定义的抽样单元为现金支付单据上的每一行;

③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付;

④可接受信赖过度风险为10%;

⑤可容忍偏差率为7%;

⑥根据上年测试结果和对控制的初步了解,预计总体的偏差率为1.75%;

⑦由于现金支付业务数量很大,总体规模对样本规模的影响可以忽略。

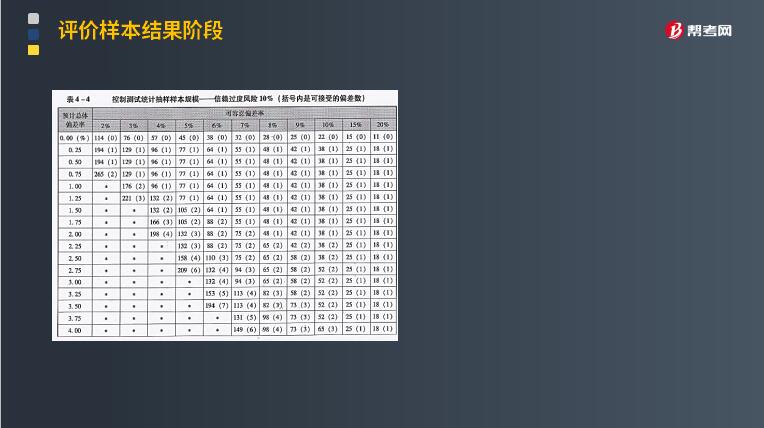

在表4 -4中,信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。注册会计师使用简单随机选样法选择了55个样本项目,并对其实施了既定的审计程序。

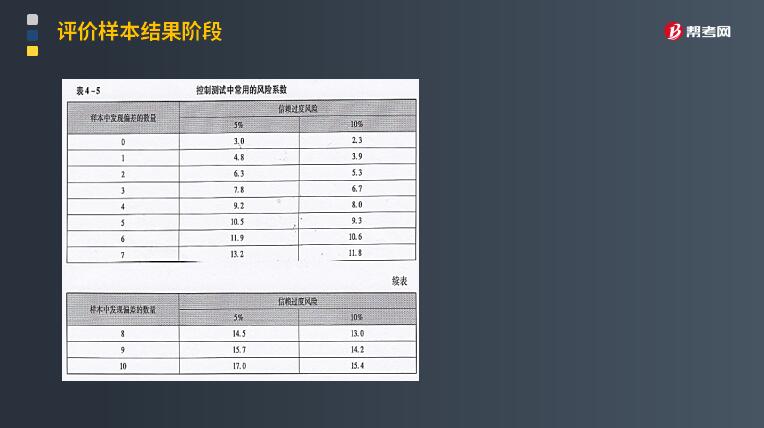

假设一:55个项目中未发现偏差(在表4-5中查得风险系数为2.3)

总体最大偏差率=风险系数/样本量=2.3/55=4.18%

结论:

如果样本量为55且无一例偏差,总体实际偏差率超过4.18%的风险为10%,即有90%的把握保证总体实际偏差率不超过4.18%。由于注册会计师确定的可容忍偏差率为7%,因此可以得出结论,总体的实际偏差率超过可容忍偏差率的风险很小,总体可以接受。

假设二:55个样本中发现两个偏差(在表4-5中查得风险系数为5.3)

总体最大偏差率=风险系数/样本量=5.3/55=9.64%

结论:

如果样本量为55且有两个偏差,总体实际偏差率超过9. 64%的风险为10%。在可容忍偏差率为7%的情况下,注册会计师可以得出结论,总体的实际偏差率超过可容忍偏差率的风险很大,因而不能接受总体。

47

47审计抽样怎样确定样本量?:审计抽样怎样确定样本量?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

19

19审计抽样确定抽样方法有哪些?:审计抽样确定抽样方法:按照审计抽样决策的依据不同划分为统计抽样和非统计抽样,按照审计抽样目的不同划分为属性抽样和变量抽样。

34

34注册会计师可以通过扩大样本规模降低非抽样风险吗?:注册会计师可以通过扩大样本规模降低非抽样风险吗?非抽样风险是因为与抽样无关的因素导致的,既然与抽样无关,那么样本规模的大小并不会影响非抽样风险,所以不能通过扩大样本规模降低非抽样风险,扩大样本规模可以降低的是抽样风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料