下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

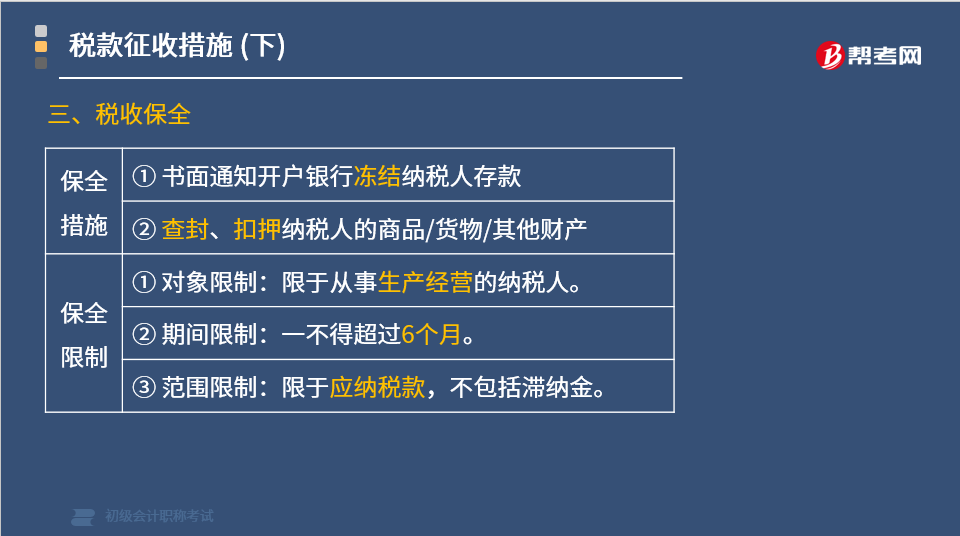

哪些情形适用税收保全措施?

税务机关责令具有税法规定情形的纳税人提供纳税担保而纳税人拒绝提供纳税担保或无力提供纳税担保的,经县以上税务局(分局)局长批准,税务机关可以采取下列税收保全措施:

(1)书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。

(2)扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。

保全限制:

(1)对象限制:限于从事生产经营的纳税人。

(2)期间限制:税务机关采取税收保全措施的期限一般不得超过6个月。

(3)范围限制:限于应纳税款,不包括滞纳金。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】根据税收征收管理法律制度的规定,下列各项中,属于税收保全措施的是( )。

A. 查封纳税人价值相当于应纳税款的货物

B. 停止出口退税权

C. 书面通知纳税人开户银行从其存款中扣缴税款

D. 拍卖纳税人价值相当于应纳税款的货物,以拍卖所得抵缴税款

【答案】A

【解析】选项B:属于税务机关作出的行政处罚行为;选项CD:属于税收强制执行措施。

132

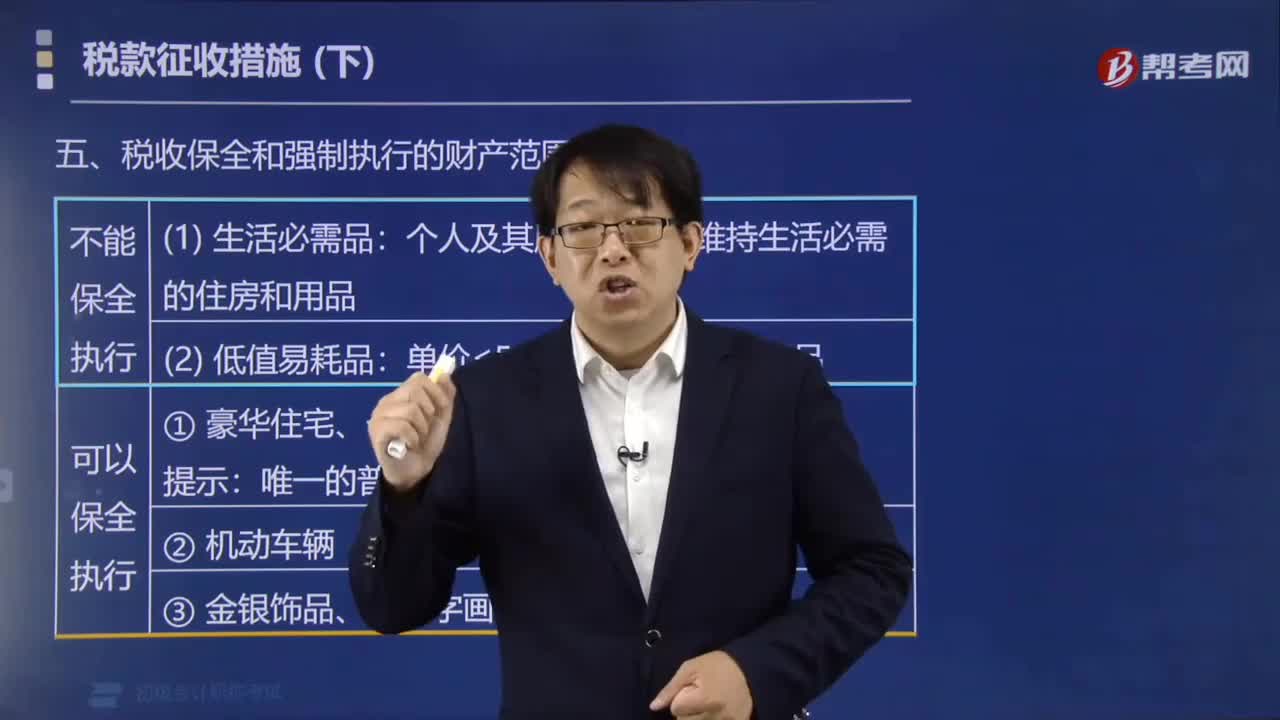

132哪些情形下税务机关不能采取税收保全措施和强制执行措施?:哪些情形下税务机关不能采取税收保全措施和强制执行措施?不能采取税收保全措施和强制执行措施:个人及其所扶养家属维持生活必需的住房和用品,不在税收保全措施的范围之内。对单价5000元以下的其他生活用品,不采取税收保全措施。可以采取税收保全措施和强制执行措施:(1)豪华住宅、一处以外的住房。【例题·单选题】税务机关对( )不能采取税收保全措施和强制执行措施。B.非生活必需品

43

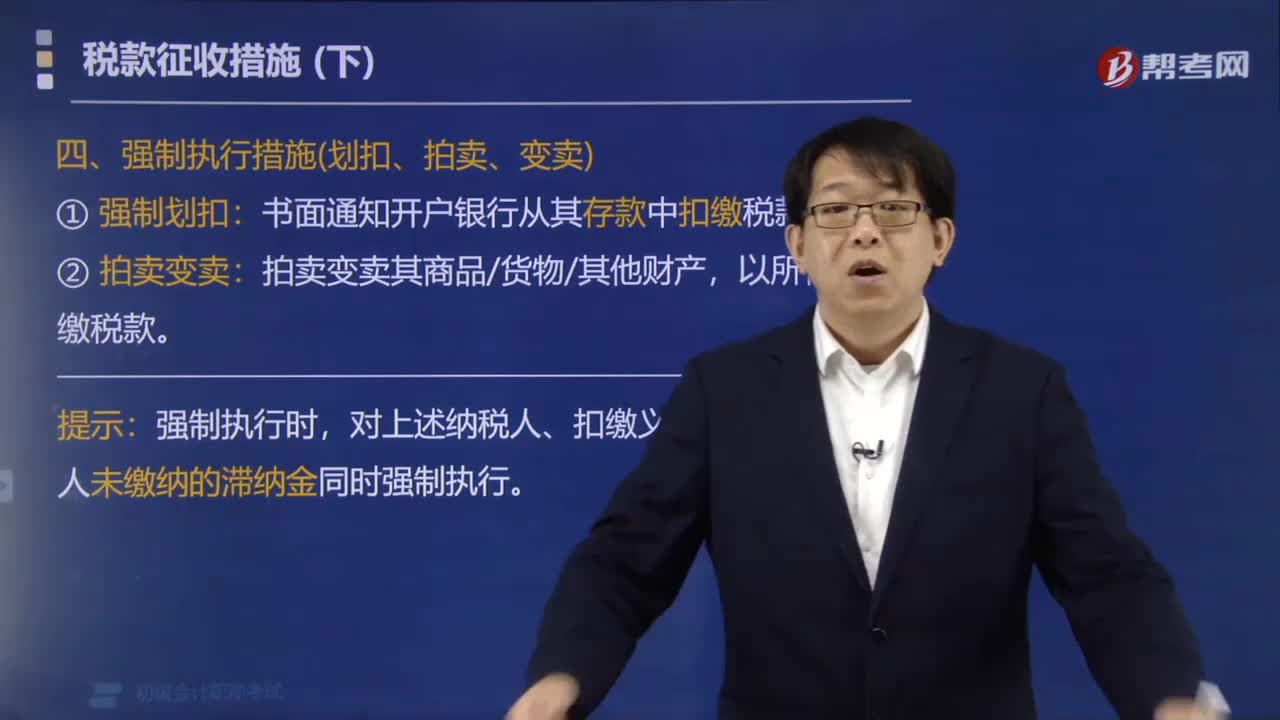

43哪些情形适用强制执行措施?:从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,(1)书面通知其开户银行或者其他金融机构从其存款中扣缴税款,(2)扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产。(1)税务机关采取强制执行措施时,对上述纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。【例题·单选题】根据税收征收管理法律制度的规定。

271

271哪些情形适用税收保全措施?:哪些情形适用税收保全措施?税务机关责令具有税法规定情形的纳税人提供纳税担保而纳税人拒绝提供纳税担保或无力提供纳税担保的,税务机关可以采取下列税收保全措施:(1)书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。(2)扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。税务机关采取税收保全措施的期限一般不得超过6个月。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料