下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

50%以上5倍以下

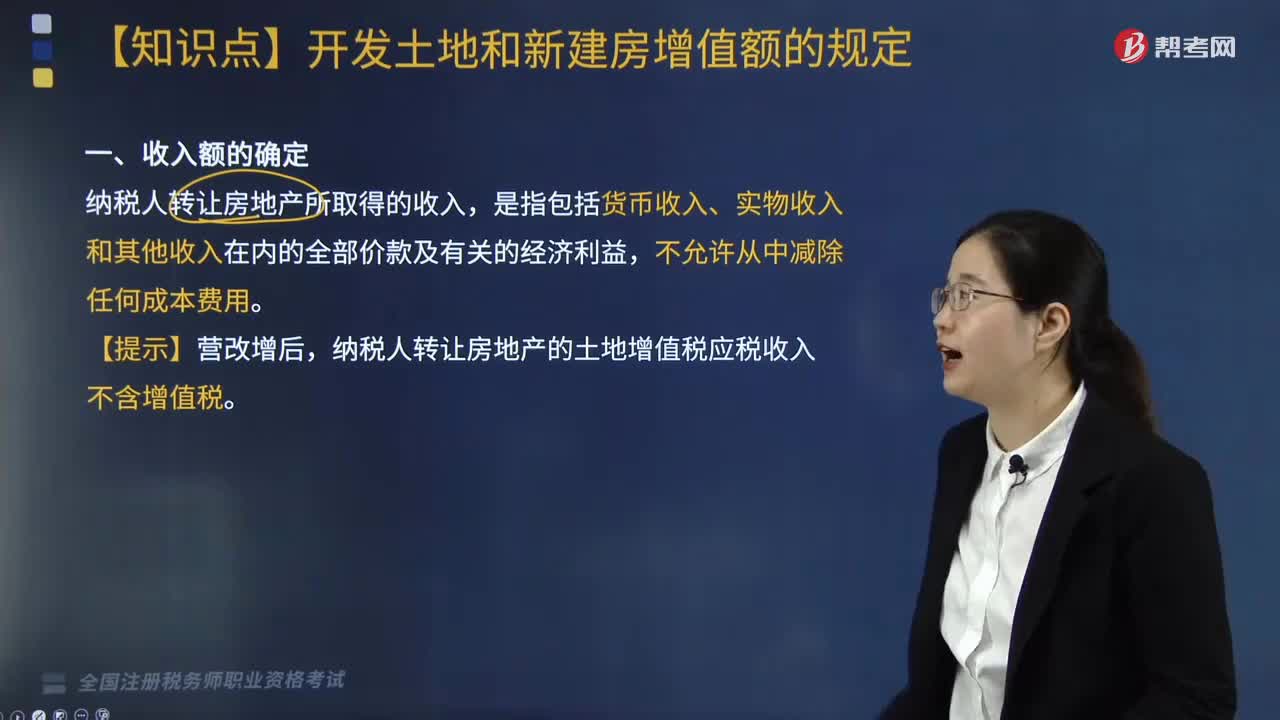

102

102纳税人转让房地产所取得的收入包括哪些?:纳税人转让房地产所取得的收入包括哪些?纳税人转让房地产所取得的收入包括货币收入、实物收入和其他收入。土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。纳税人转让房地产所取得的收入减除条例规定扣除项目金额后的余额,纳税人转让房地产的土地增值税应税收入不含增值税。对于个人购入房地产再转让的,其在购入时已缴纳的契税,在计征土地增值税时,与转让房地产有关的税金”

223

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

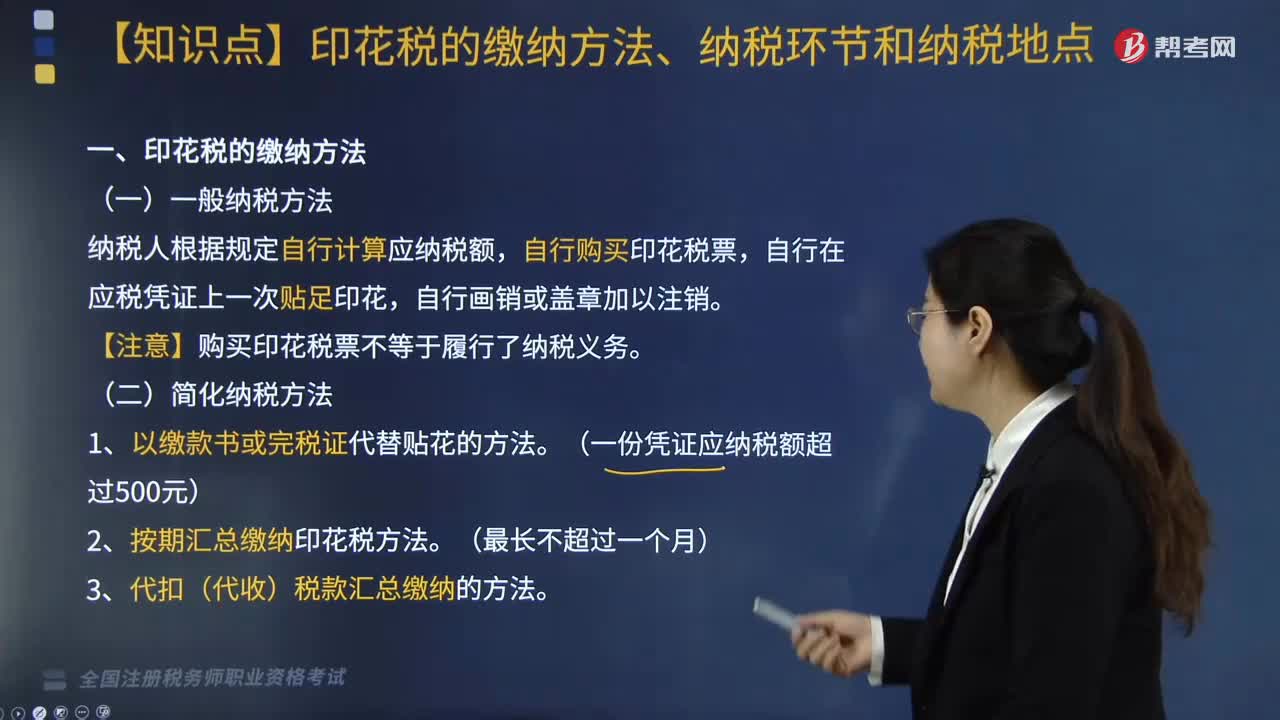

130

130印花税的缴纳方法、纳税环节和纳税地点分别包括什么?:印花税的缴纳方法、纳税环节和纳税地点分别包括什么?印花税缴纳方法分为一般纳税、简化纳税及其他相关规定,一、印花税的缴纳方法,纳税人根据规定自行计算应纳税额,自行在应税凭证上一次贴足印花。【注意】购买印花税票不等于履行了纳税义务。(一份凭证应纳税额超过500元)。2. 按期汇总缴纳印花税方法,3. 代扣(代收)税款汇总缴纳的方法,(三)纳税贴花的其他具体规定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料