下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

公告

80

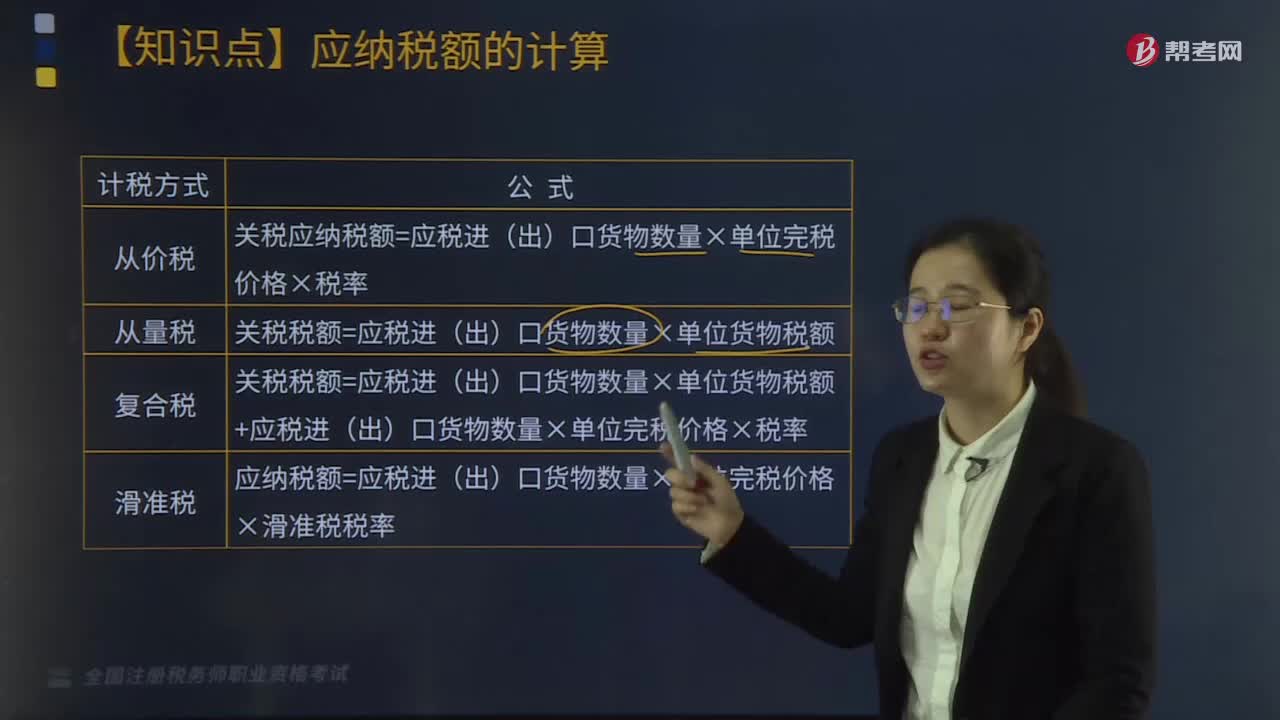

80关税的应纳税额如何计算?:关税的应纳税额如何计算?关税的应纳税额计算方法如下:关税应纳税额=应税进(出)口货物数量×单位完税价格×税率。关税税额=应税进(出)口货物数量×单位货物税额。关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率。应纳税额=应税进(出)口货物数量×单位完税价格×滑准税税率。关税有从价税、从量税、复合税、滑准税,可以把关税分为从价关税,可以把关税分为进口关税。

80

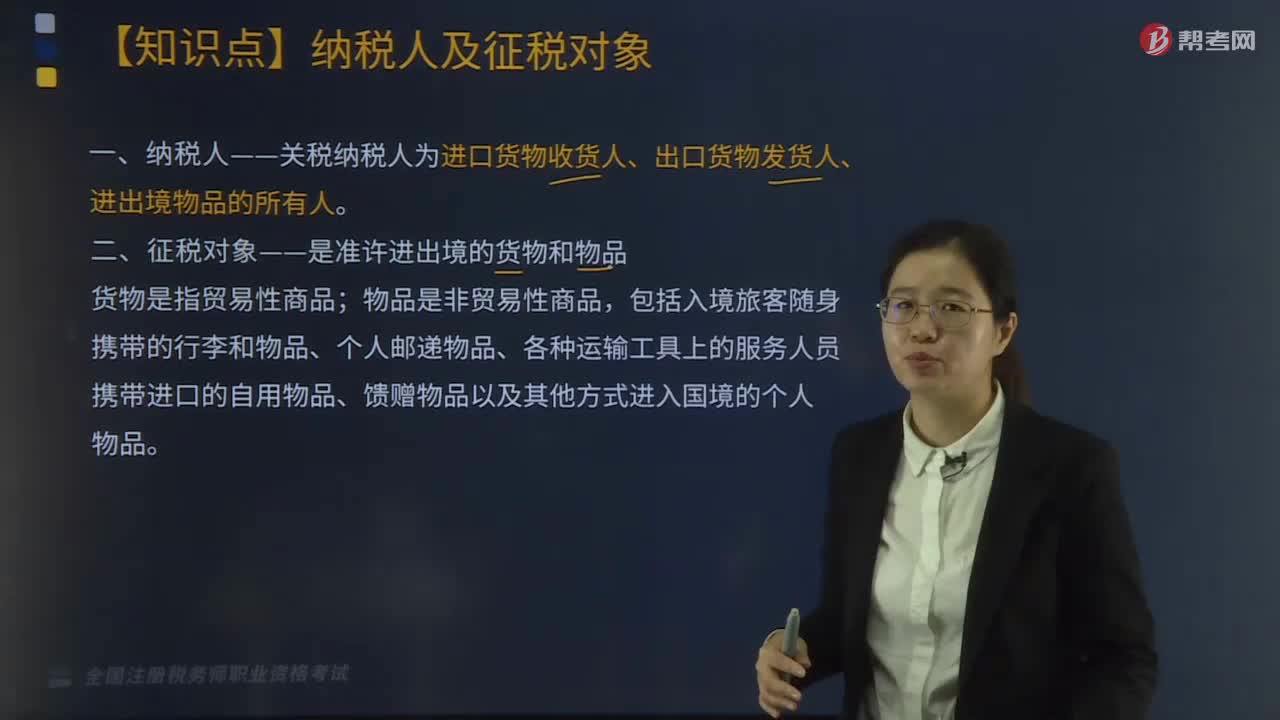

80关税的纳税人有哪些?:关税的纳税人有哪些?关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人。一、征税对象——是准许进出境的货物和物品;货物是指贸易性商品,二、国家征收关税的作用。三、进口关税是一个国家的海关对进口货物和物品征收的关税。各种名目的关税也都是进口税,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等,征收进口关税会增加进口货物的成本,提高进口货物的市场价格。

257

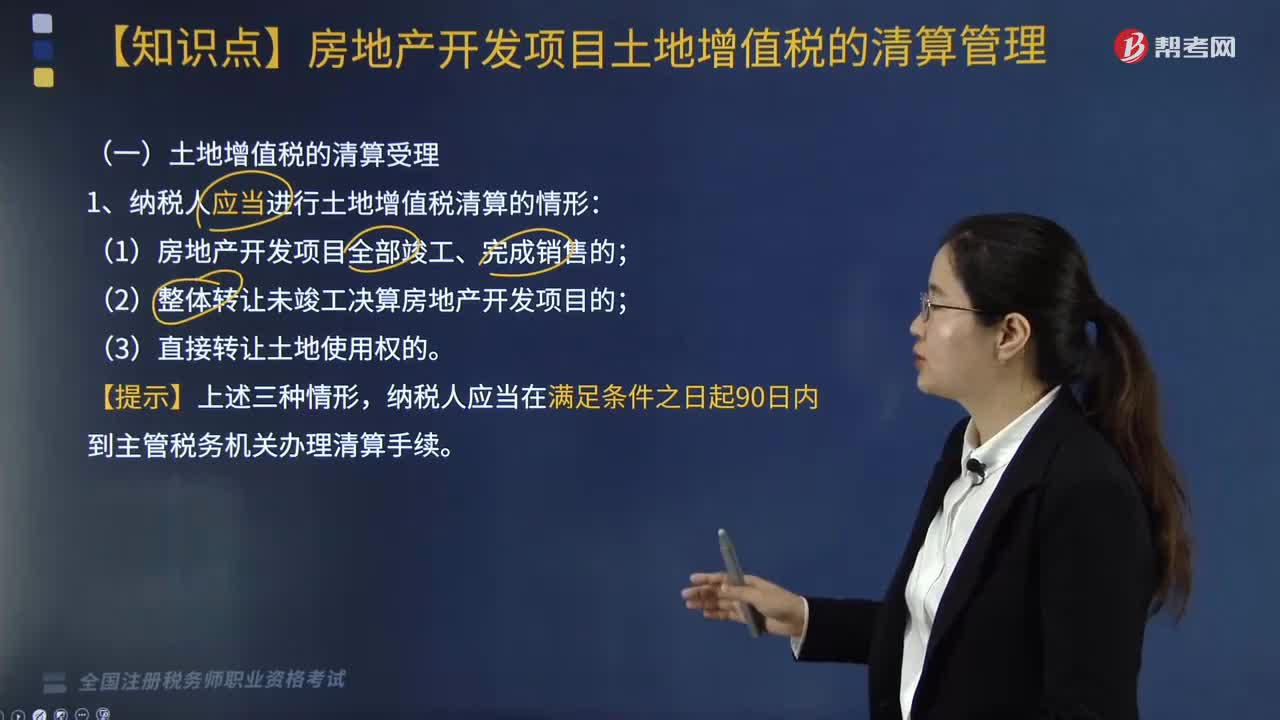

257纳税人应当进行土地增值税清算的情形有哪些?:纳税人应当进行土地增值税清算的情形:(2)整体转让未竣工决算房地产开发项目的;纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。一、主管税务机关可要求纳税人进行土地增值税清算的情形,(3)纳税人申请注销税务登记但未办理土地增值税清算手续的。纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料