下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、将分析程序作为实质性程序是审计准则的强制规定

100

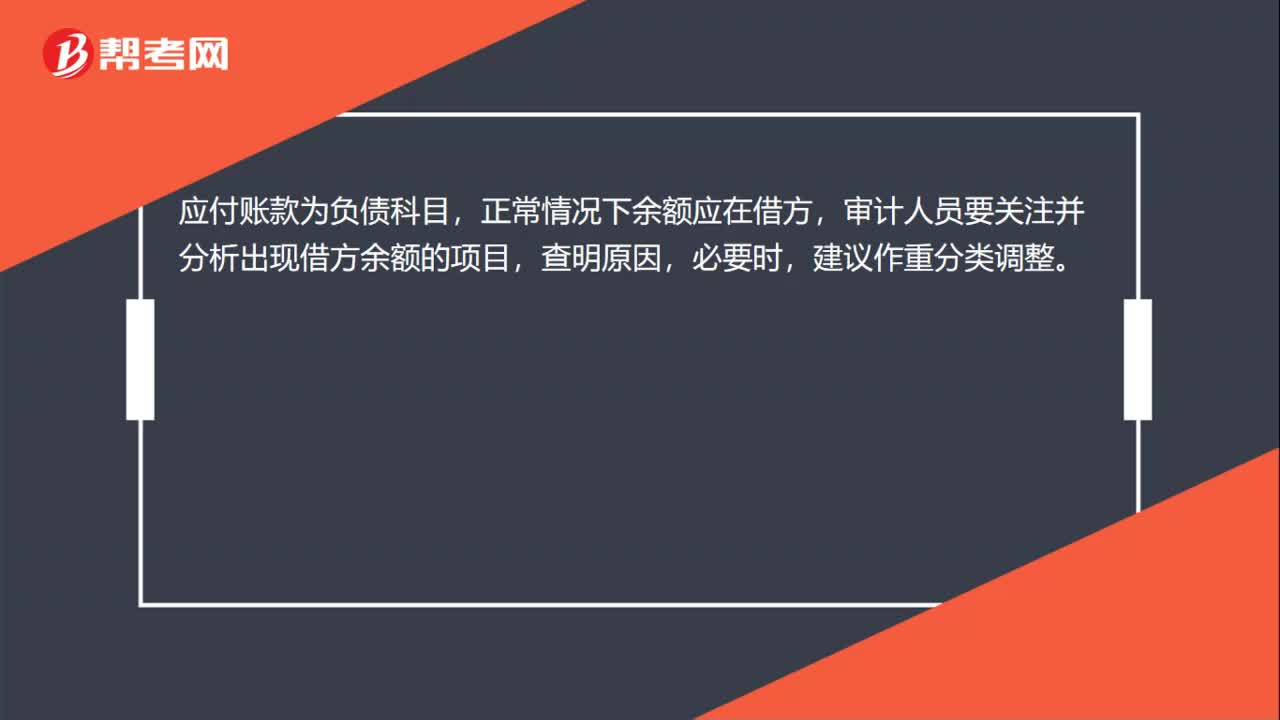

100应付账款的实质性程序有哪些?:一、获取或编制应付账款明细表,获取或编制应付账款明细表是审计时必须要做的工作:当被审计单位涉及到外币结算时。需要检查非记账本位币应付账款的折算汇率及折算是否正确,审计人员要关注并分析出现借方余额的项目,二、函证应付账款,函证应收账款是十分有效的实质性程序,审计人员应先获取适当的供应商清单。然后将询证函回函确认的余额与已记录金额相比较,三、检查长期挂账的应付账款。

39

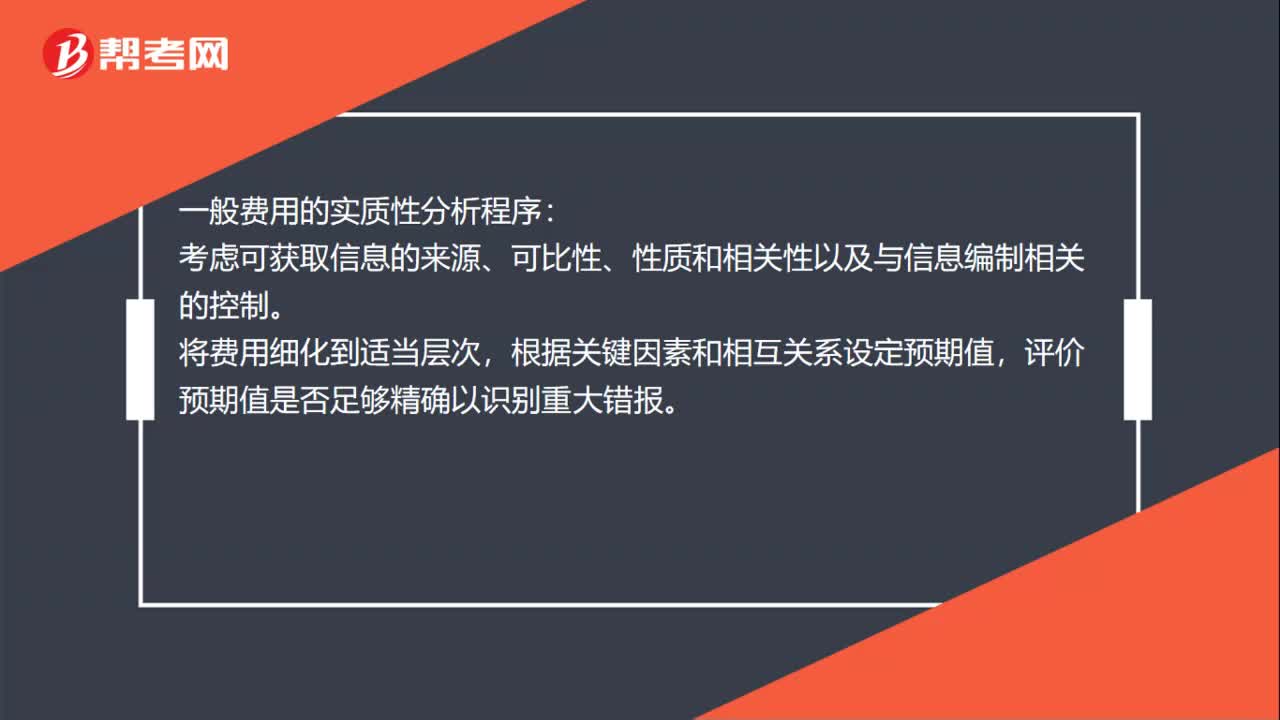

39一般费用的实质性分析程序是什么?:一般费用的实质性分析程序:考虑可获取信息的来源、可比性、性质和相关性以及与信息编制相关的控制。将费用细化到适当层次,根据关键因素和相互关系设定预期值,评价预期值是否足够精确以识别重大错报。确定已记录金额与预期值之间可接受的、无需作进一步调查的可接受的差异额。将已记录金额与期望值进行比较,识别需要进一步调查的差异。

83

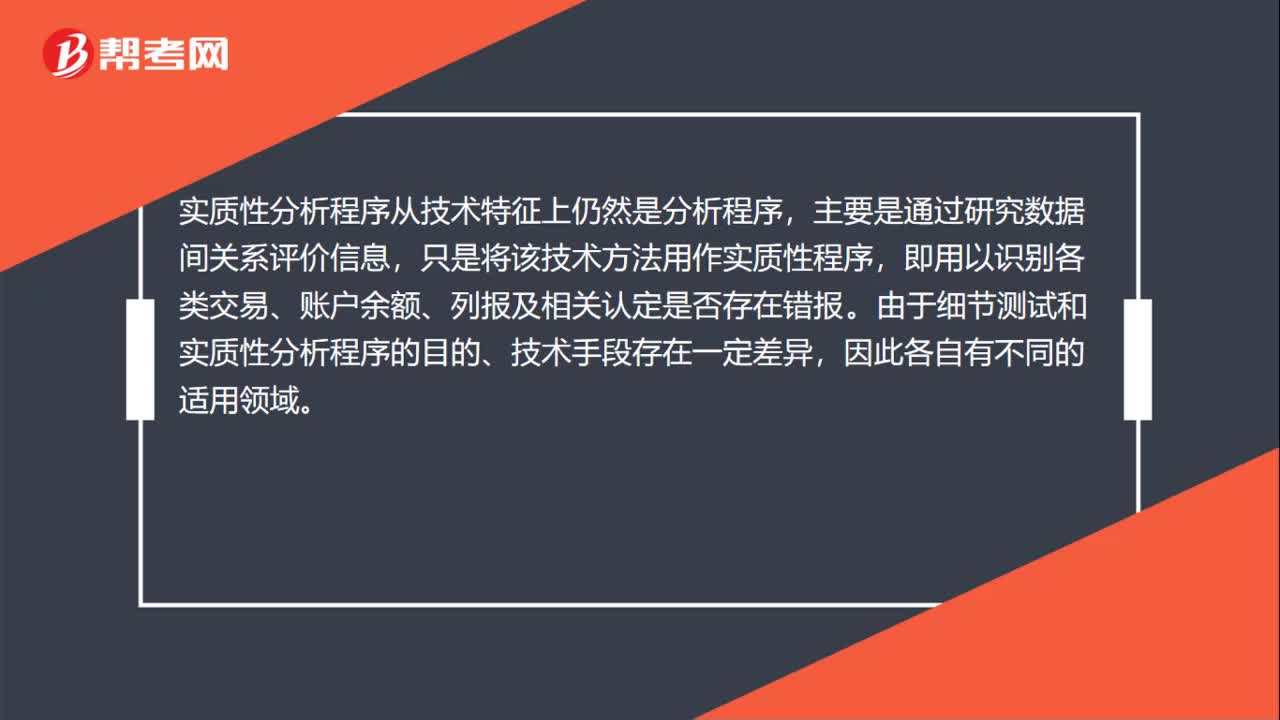

83实质性程序性质的类型是什么?:实质性程序的性质是指实质性程序的类型及其组合,实质性程序的两种基本类型包括细节测试和实质性分析程序。细节测试是对各类交易、账户余额、列报的具体细节进行测试,目的在于直接识别财务报表认定是否存在错报。实质性分析程序从技术特征上仍然是分析程序,即用以识别各类交易、账户余额、列报及相关认定是否存在错报。由于细节测试和实质性分析程序的目的、技术手段存在一定差异。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料