-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、在运用分析程序时,注册会计师应重点关注关键的账户余额、趋势和财务比率关系等方面,对其形成一个合理的预期,并与被审计单位记录的金额、依据记录金额计算的比率或趋势相比较

C、如果分析程序的结果显示的比率、比例或趋势与注册会计师对被审计单位及其环境的了解不一致,并且被审计单位管理层无法提出合理解释,或者无法取得相关的支持性文件证据,注册会计师应当考虑其是否表明被审计单位的财务报表存在重大错报风险

D、注册会计师无须在了解被审计单位及其环境的每一方面都实施分析程序

188

188

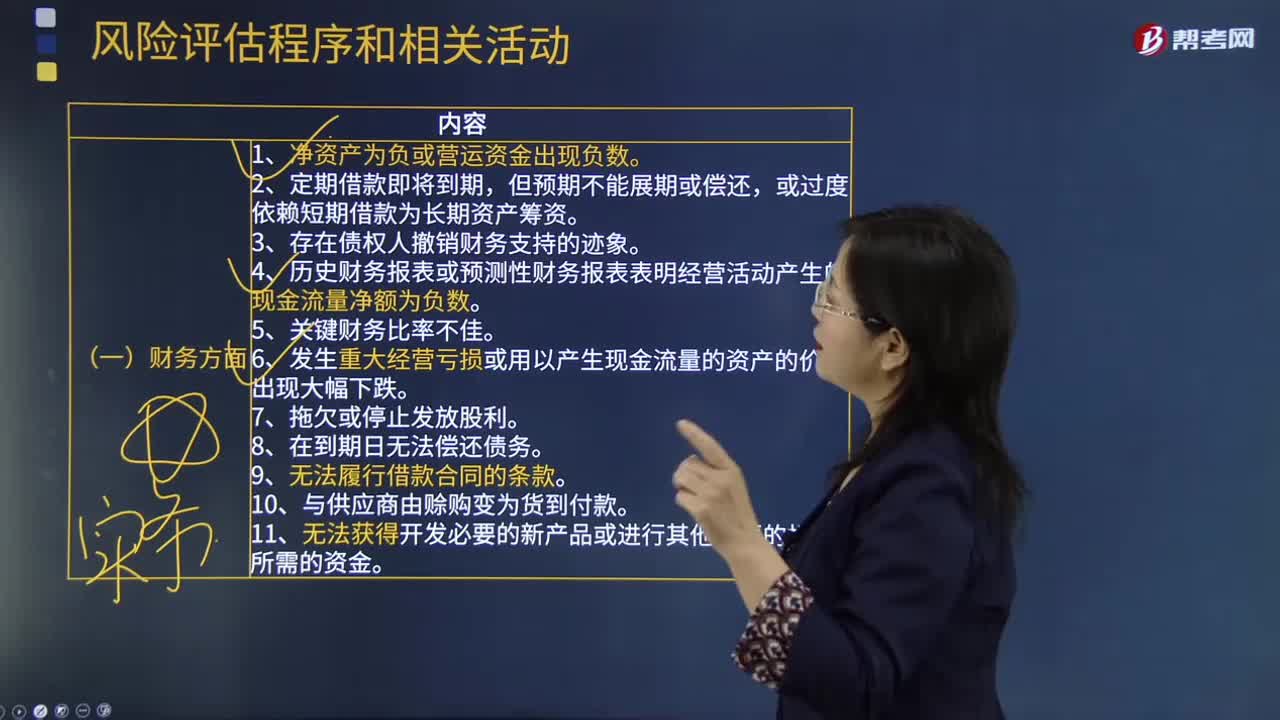

风险评估程序和相关活动中关于财务方面的内容是什么?:风险评估程序和相关活动中关于财务方面的内容是什么?

154

154

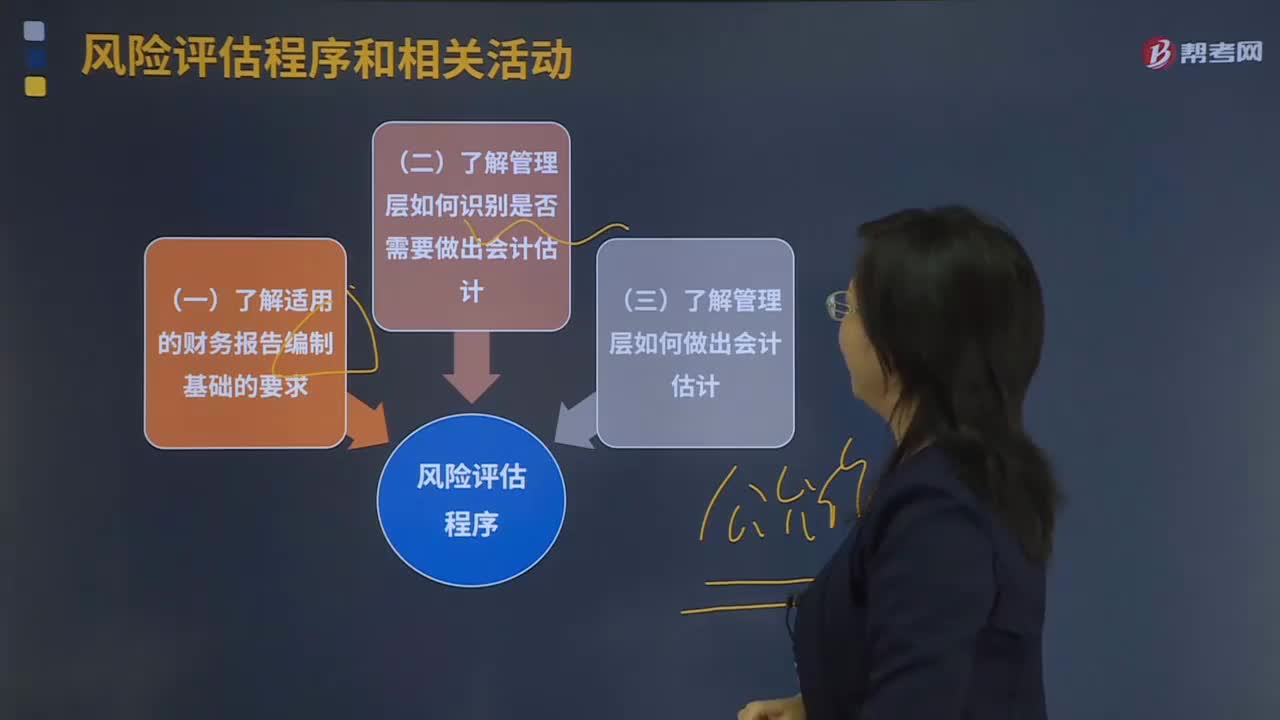

风险评估程序和相关活动是什么?:风险评估程序和相关活动是要了解适用的财务报告编制基础的要求、了解管理层如何识别是否需要做出会计估计、了解管理层如何做出会计估计。(二)了解管理层如何识别是否需要做出会计估计:(三)了解管理层如何做出会计估计;了解适用的财务报告编制基础的要求。有助于注册会计师确定该编制基础是否。1.规定了会计估计的确认条件或计量方法

397

397

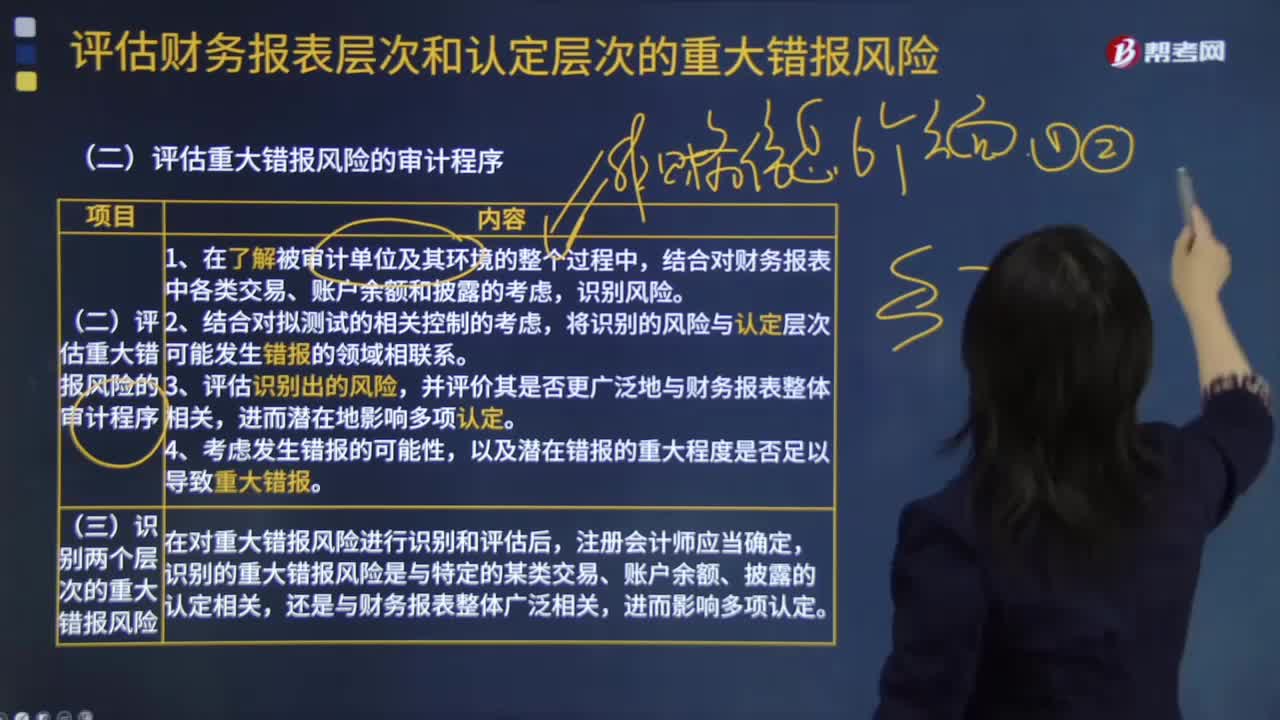

评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料