下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、即使X公司的银行存款账户余额为零,只要存在本期发生额,注册会计师就应对进行函证

D、即使注册会计师已直接从X公司的开户银行取得了银行对账单和所有已付支票,仍应向该银行进行函证

66

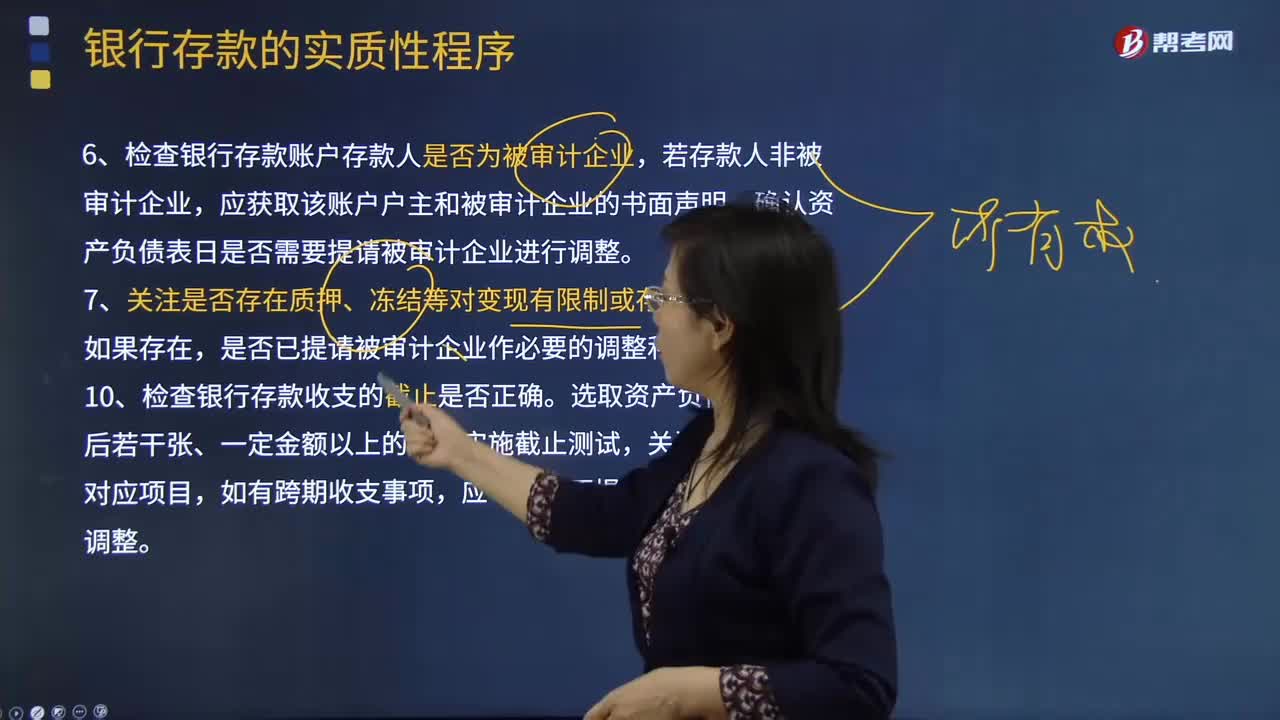

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

100

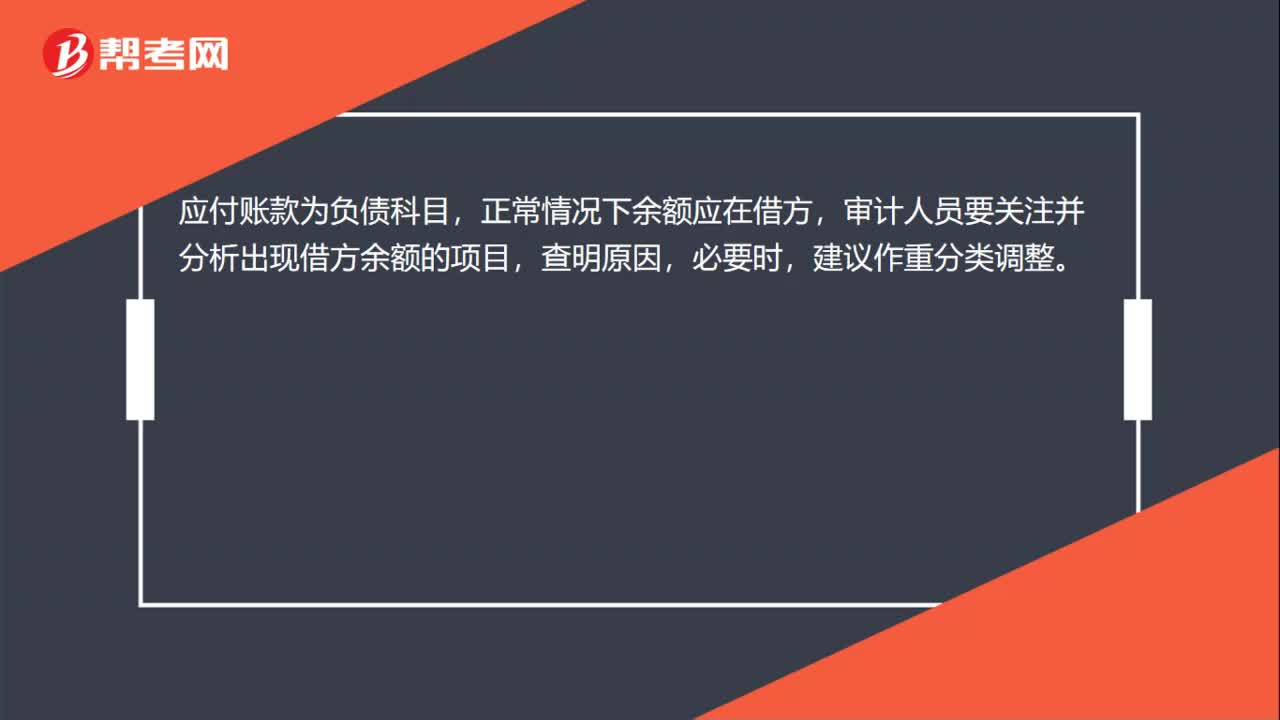

100应付账款的实质性程序有哪些?:一、获取或编制应付账款明细表,获取或编制应付账款明细表是审计时必须要做的工作:当被审计单位涉及到外币结算时。需要检查非记账本位币应付账款的折算汇率及折算是否正确,审计人员要关注并分析出现借方余额的项目,二、函证应付账款,函证应收账款是十分有效的实质性程序,审计人员应先获取适当的供应商清单。然后将询证函回函确认的余额与已记录金额相比较,三、检查长期挂账的应付账款。

66

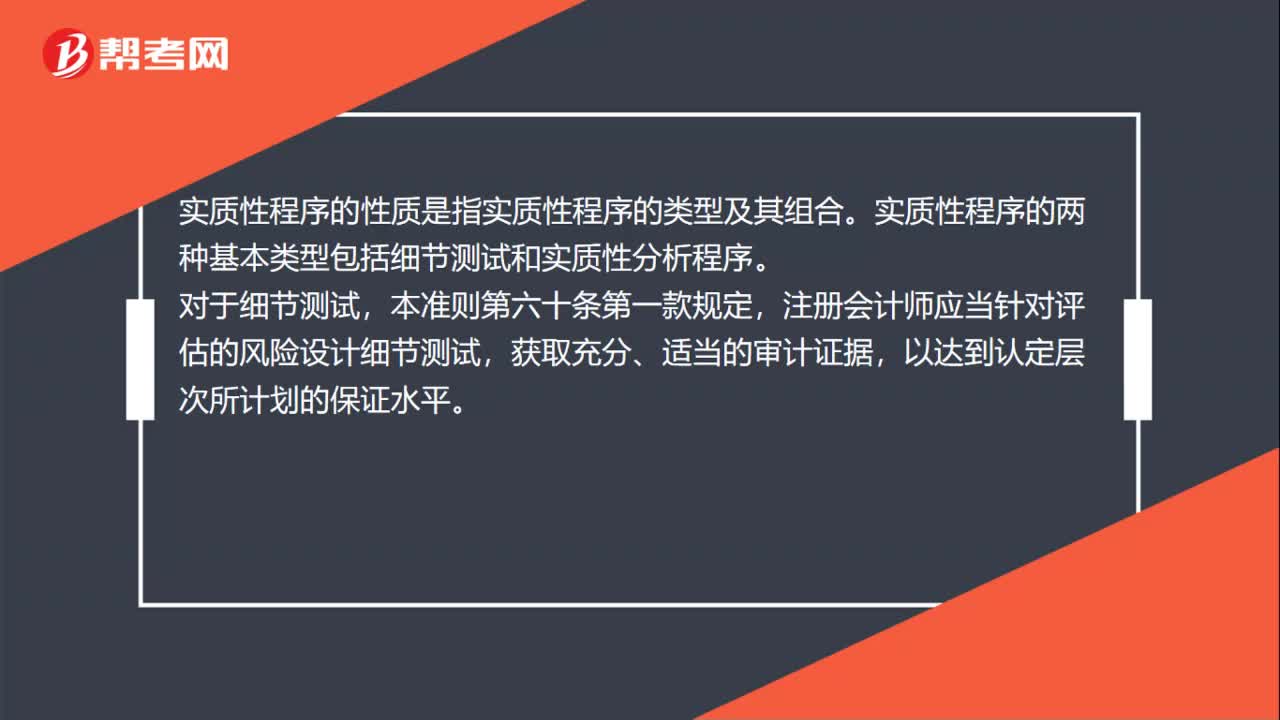

66实质性程序性质细节测试的方向是什么?:实质性程序性质细节测试的方向是什么?实质性程序的性质是指实质性程序的类型及其组合。实质性程序的两种基本类型包括细节测试和实质性分析程序。注册会计师应当针对评估的风险设计细节测试,获取充分、适当的审计证据,该规定的含义是注册会计师需要根据不同的认定层次的重大错报风险设计有针对性的细节测试。在针对存在或发生认定设计细节测试时,注册会计师应当选择包含在财务报表金额中的项目,并获取相关审计证据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料