下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

公司财务会计包括哪些方面的内容?

公司财务会计是指在会计法规、会计原则或者会计制度的指导下,以货币为主要计量形式,对公司的整个财务活动和经营状况进行记账、算账、报账,为公司管理者和其他利害关系人定期提供公司财务信息的活动。

(一)公司财务会计概述

公司财务会计反映的财务信息包括公司的财务活动和经营状况,如资产负债表、利润表、现金流量表等。公司财务会计服务的对象是公司管理者和其他利害关系人。其他利害关系人是指公司股东、债权人、潜在投资者、潜在的交易方、政府财税机关等。公司财务会计是需要向外部公开的财务信息,这与公司的管理会计或者考核指标数据等不同。

(二)公司财务会计制度的意义

公司财务会计涉及公司股东、债权人、潜在投资者、潜在交易方、公司管理者、政府相关部门等的利益,因此,公司的财务会计制度具有重要意义,主要表现为:

1.有利于保护投资者和债权人的利益。

2.有利于吸收社会投资和获得交易机会。

3.有利于政府对企业的监督管理。

(三)公司财务会计报告

1.公司财务会计报告应当由董事会负责编制,并对其真实性、完整性和准确性负责。

2.公司聘用、解聘承办公司审计业务的会计师事务所,由股东(大)会或者董事会决定。

3.股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,供股东查阅;公开发行股票的股份有限公司必须公告其财务会计报告。

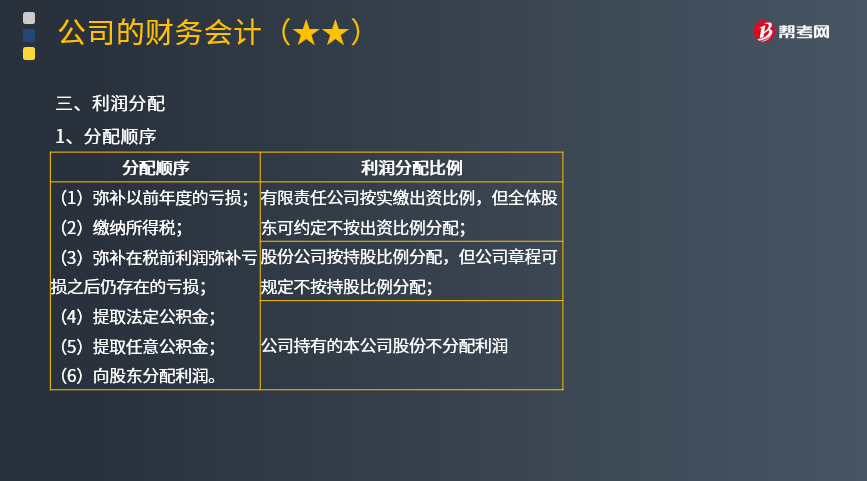

(四)利润分配规则

1.分配顺序 (如下表所示)

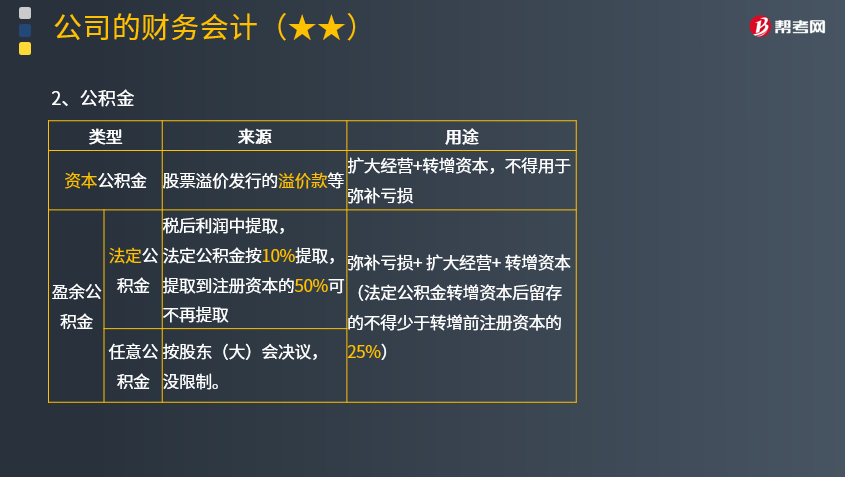

2.公积金规则(如下表所示)

下面我们以注册会计师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2015年注册会计师考试真题】股份有限公司召开股东大会年会时,应当提前将财务会计报告置备于公司,根据公司法律制度的规定,该提前置备财务会计报告的时限是( )。

A.10日

B.20日

C.30日

D.60日

【答案】B

【解析】股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,供股东查阅。

【2009年注册会计师考试真题】某公司注册资本为100万元。2008年,该公司提取的法定公积金累计额为60万元,提取的任意公积金累计额为40万元。当年,该公司拟用公积金转增公司资本50万元。下列有关公司拟用公积金转增资本的方案中,不符合公司法律制度规定的是( )。

A.用法定公积金10万元、任意公积金40万元转增资本

B.用法定公积金20万元、任意公积金30万元转增资本

C.用法定公积金30万元、任意公积金20万元转增资本

D.用法定公积金40万元、任意公积金10万元转增资本

【答案】D

【解析】

(1)法定公积金:用法定公积金转增资本时,转增后所留存的法定公积金不得少于转增前注册资本的25%,在本题中,法定公积金最多可以转增35万元(60-100×25%=35万元);

(2)任意公积金不受25%的限制。

【2017年注册会计师考试真题】根据公司法律制度的规定,股份有限公司以超过股票票面金额的价格发行股份所得的溢价款,应当列为( )。

A.盈余公积金

B.未分配利润

C.法定公益金

D.资本公积金

【答案】D

【解析】资本公积金是直接由资本原因形成的公积金,股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定列入资本公积金的其他收入,应当列为公司“资本公积金”。

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

44

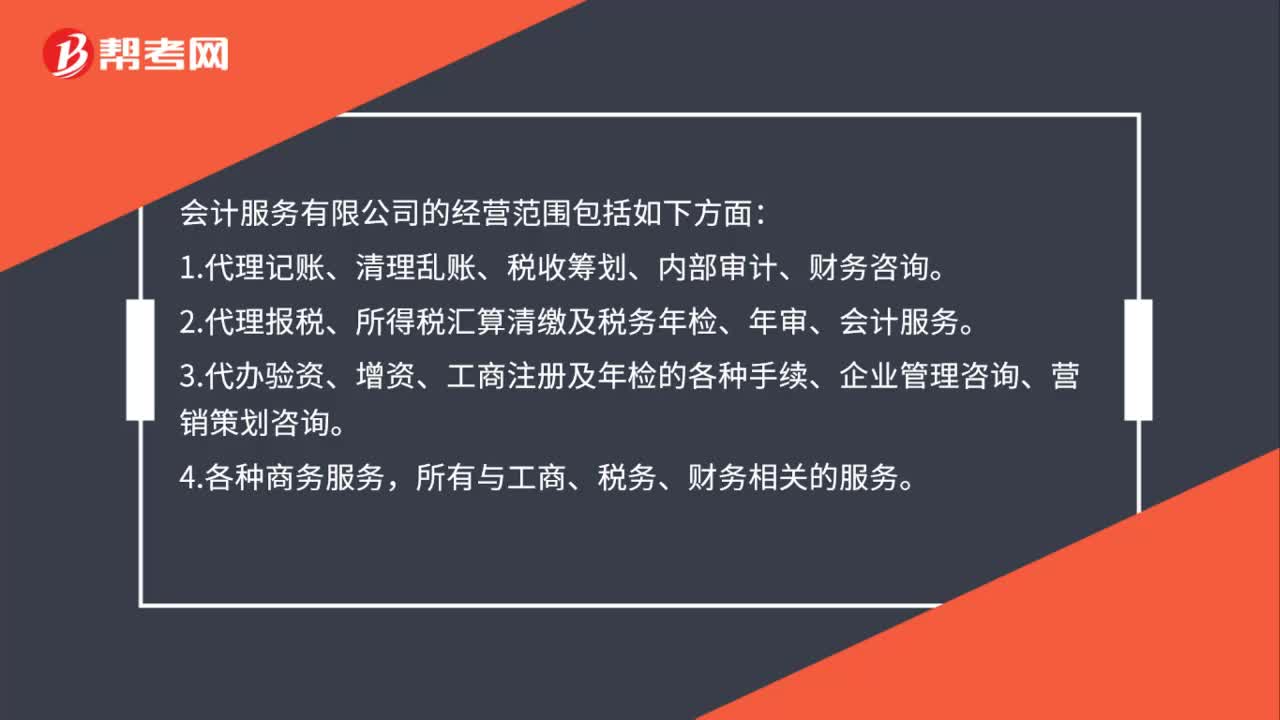

44会计服务有限公司的经营范围包括哪些?:会计服务有限公司的经营范围包括哪些?会计服务有限公司的经营范围包括如下方面:1.代理记账、清理乱账、税收筹划、内部审计、财务咨询。2.代理报税、所得税汇算清缴及税务年检、年审、会计服务。3.代办验资、增资、工商注册及年检的各种手续、企业管理咨询、营销策划咨询。4.各种商务服务,所有与工商、税务、财务相关的服务。

36

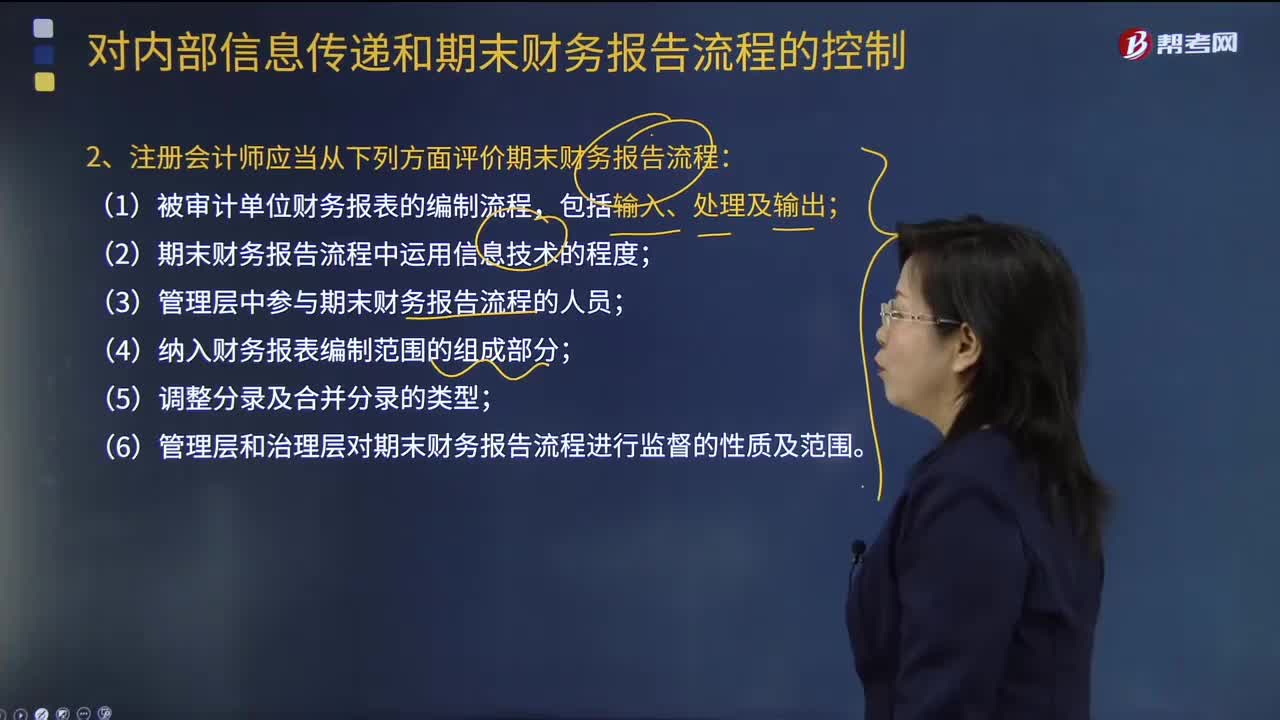

36注册会计师应当从哪些方面评价期末财务报告流程?:注册会计师应当从哪些方面评价期末财务报告流程?由于期末财务报告流程通常发生在管理层评价日之后,注册会计师还应当了解管理层为确保识别期后事项而建立的程序。注册会计师应当从下列方面评价期末财务报告流程:(2)期末财务报告流程中运用信息技术的程度;(3)管理层中参与期末财务报告流程的人员;【例题·多选题】注册会计师在评价期末财务报告流程,B.管理层和治理层对期末财务报告流程进行监督的性质及范围。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料