下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

6.13

294

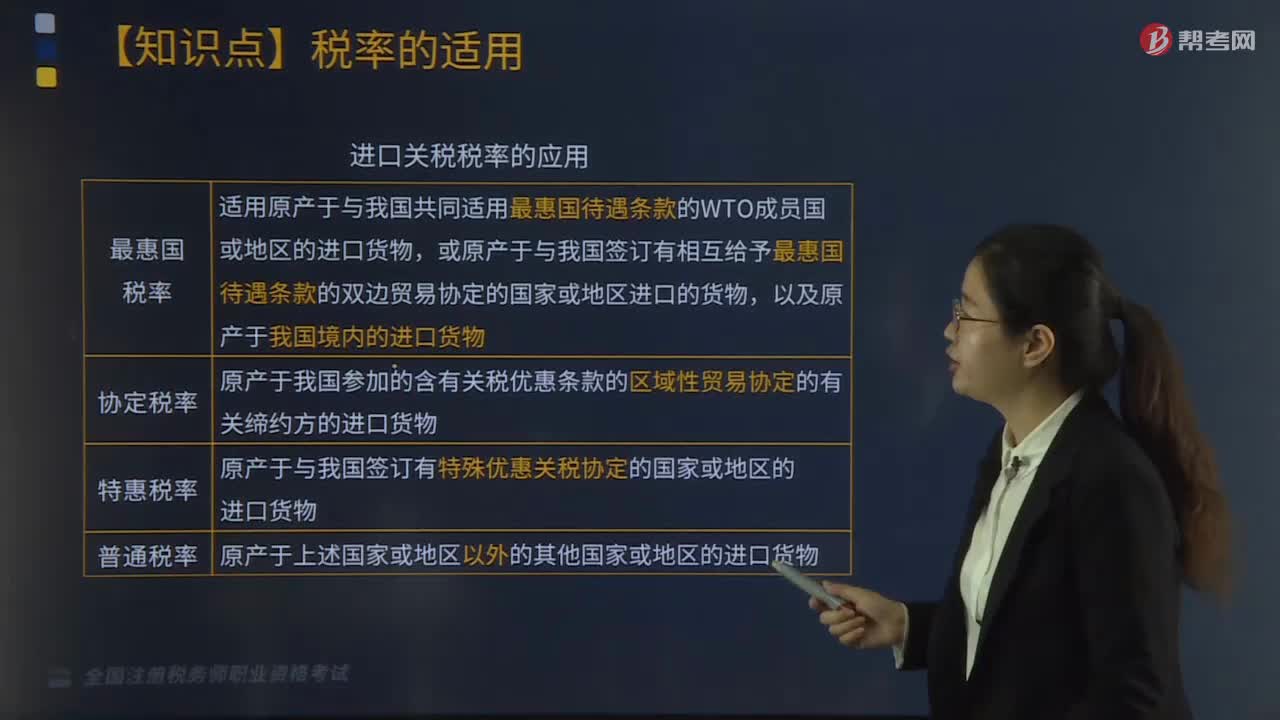

294进口关税税率如何应用?:原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。1.进口关税税率包括最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率形式。对进口的货物在一定期限内可以实行暂定税率。2.进口税率是根据货物的不同原产地而确定的,最惠国税率或普通税率是减征关税的基准:应当适用海关接受该货物申报进口或者出口之日实施的税率,应当按照装载此货物的运输工具申报进境之日实施的税率征税;

447

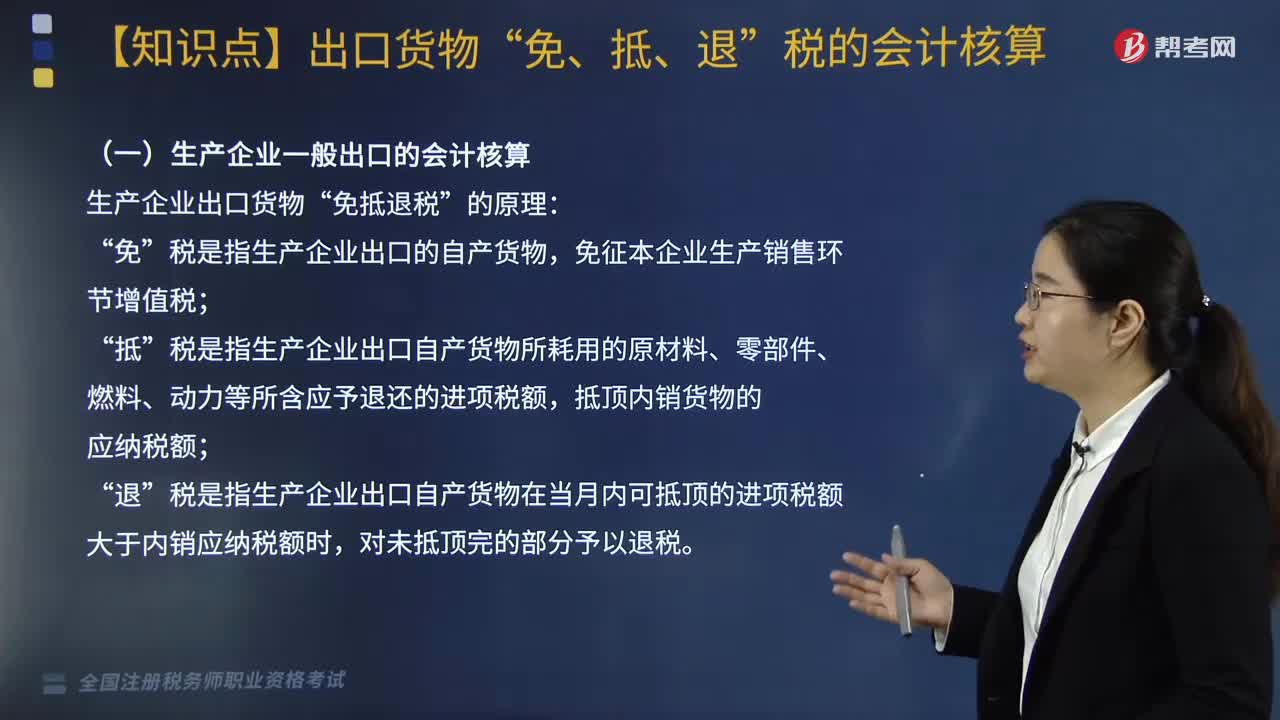

447生产企业出口货物“免抵退税”原理是什么?应如何进行核算?:税是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额“抵顶内销货物的应纳税额”税是指生产企业出口自产货物在当月内可抵顶的进项税额大于内销应纳税额时;当期免抵退税不得免征和抵扣的税额=出口货物离岸价格×外汇人民币牌价×(出口货物适用税率-出口退税率)”计算当期应纳增值税额:

244

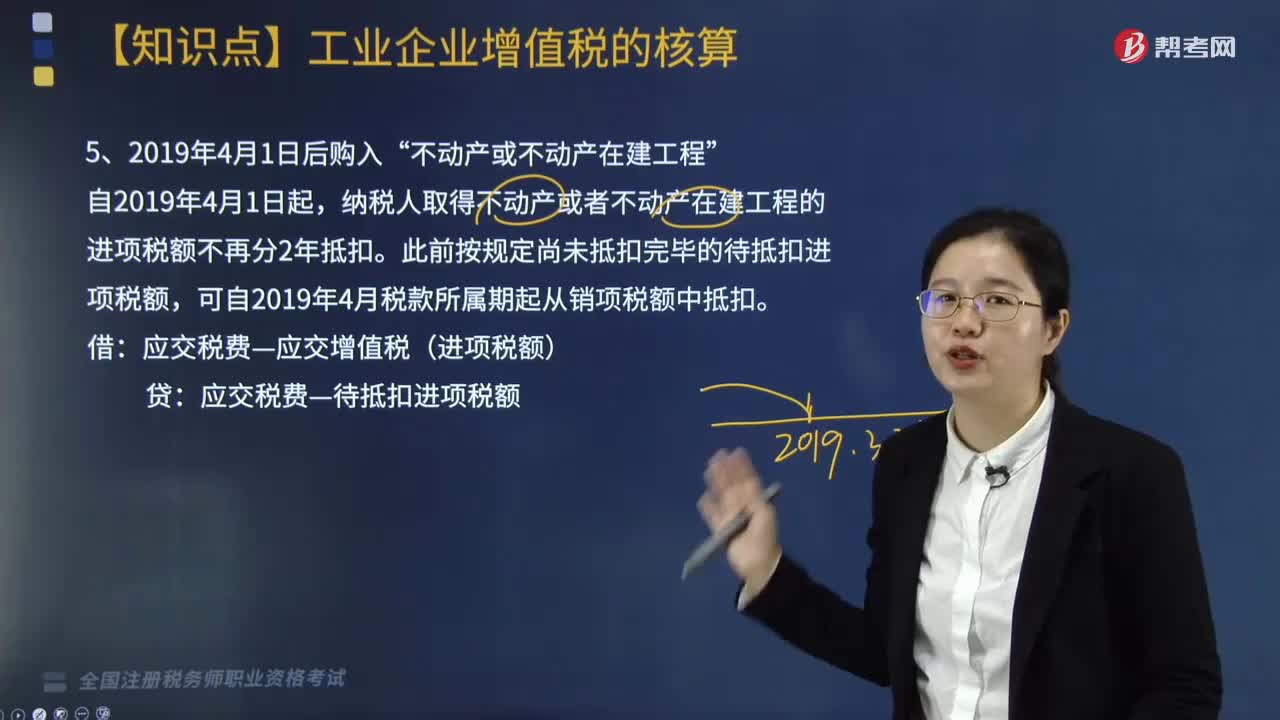

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料