下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税

B、新设立的分支机构,设立当年不就地分摊缴纳企业所得税

C、汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税

E、总机构将分支机构所属资产捆绑打包转让所发生的损失,由总机构向所在地主管税务机关专项申报

80

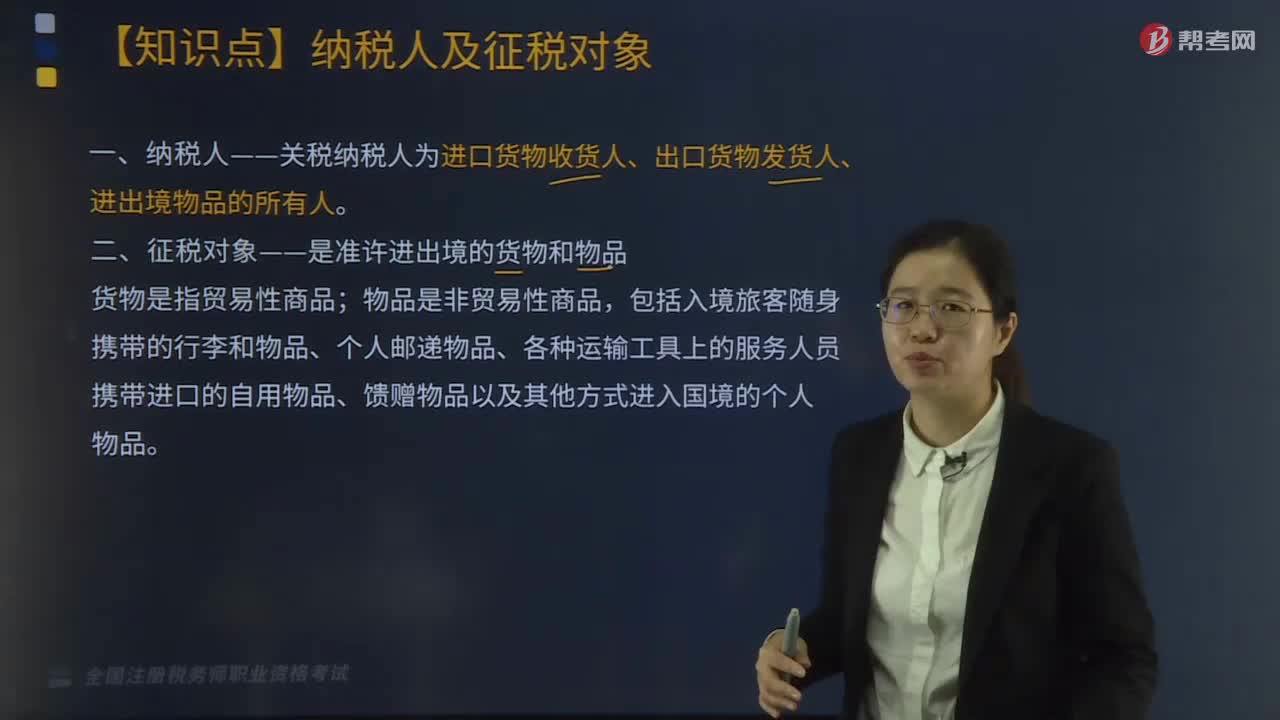

80关税的纳税人有哪些?:关税的纳税人有哪些?关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人。一、征税对象——是准许进出境的货物和物品;货物是指贸易性商品,二、国家征收关税的作用。三、进口关税是一个国家的海关对进口货物和物品征收的关税。各种名目的关税也都是进口税,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等,征收进口关税会增加进口货物的成本,提高进口货物的市场价格。

379

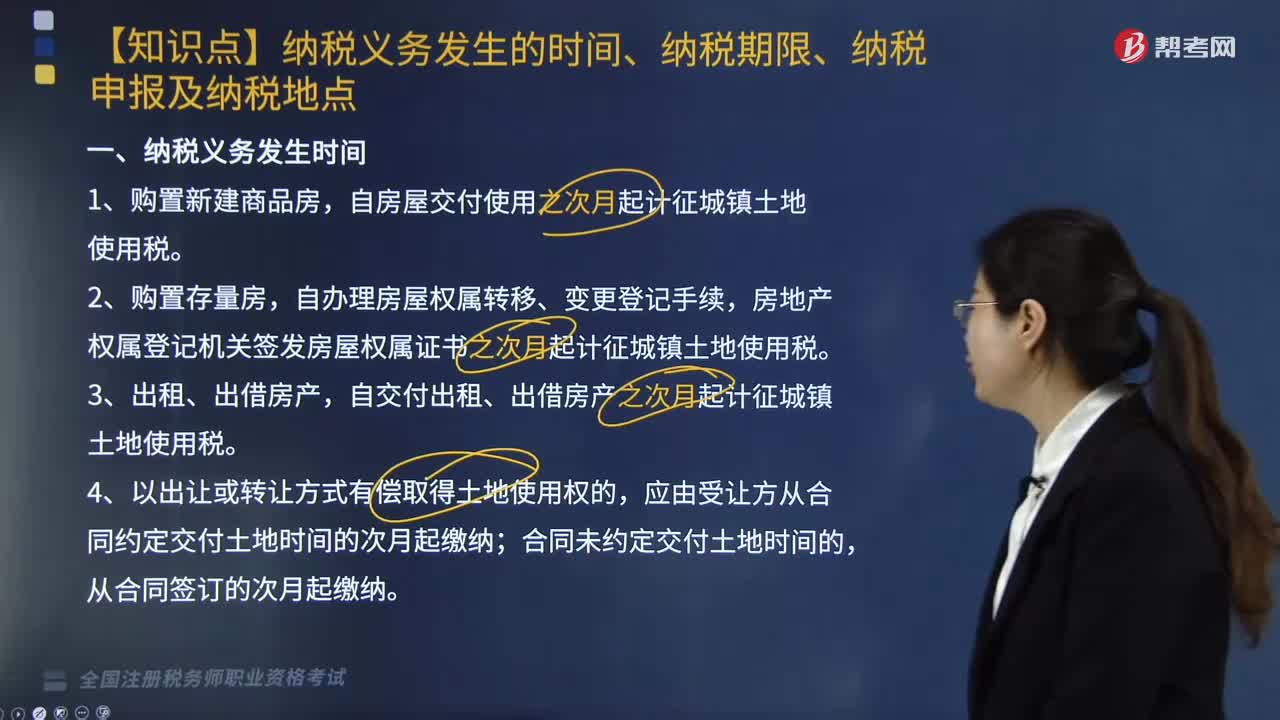

379关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?:关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?自房屋交付使用之次月起计征城镇土地使用税,房地产权属登记机关签发房屋权属证书之次月起计征城镇土地使用税,自交付出租、出借房产之次月起计征城镇土地使用税,自批准征用次月起缴纳城镇土地使用税,从合同约定交付土地时间的次月起缴纳城镇土地使用税,从合同签订的次月起缴纳城镇土地使用税。

209

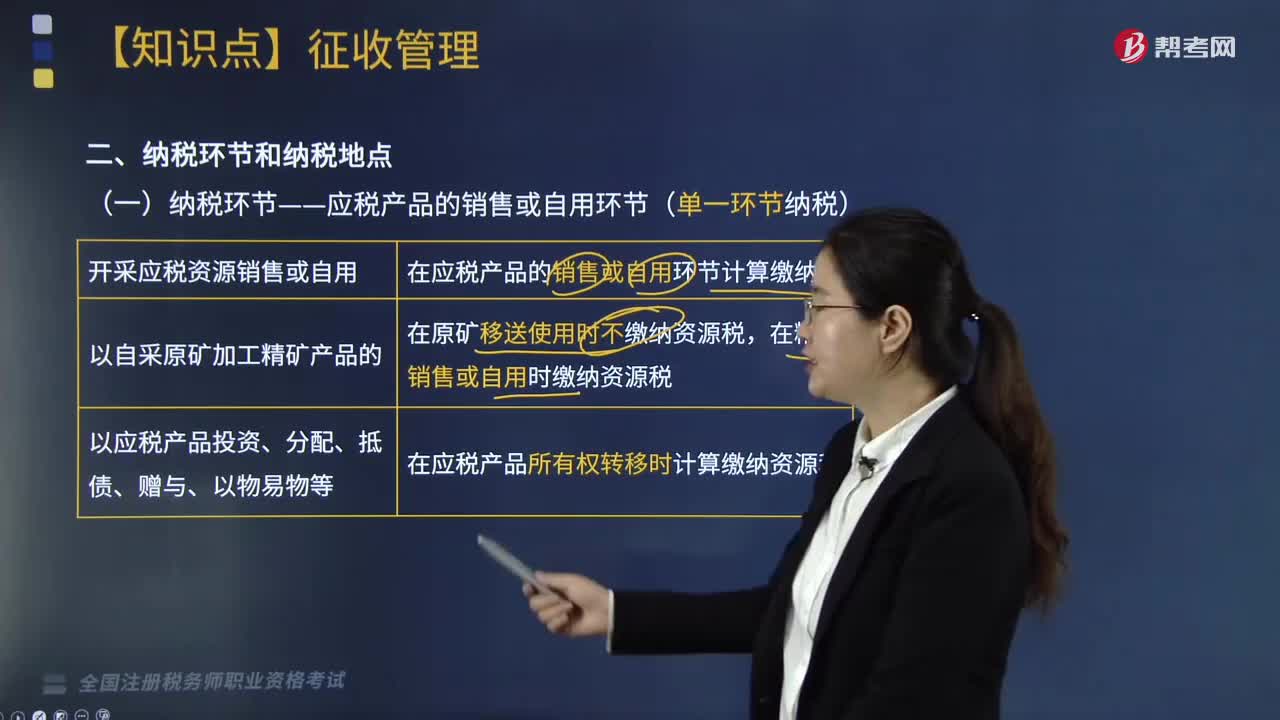

209资源税的纳税地点有哪些?:【提示】资源税代扣代缴的适用范围应限定在除原油、天然气、煤炭以外的,税源小、零散、不定期开采等难以在采矿地申报缴纳资源税的矿产品。对已纳入开采地正常税务管理或者在销售矿产品时开具增值税发票的纳税人,由调入区域所在地的税务机关征收水资源税。试点省份主管税务机关应当按照规定比例分配的水力发电量和税额,【2018年·多选题】关于资源税纳税地点,应在销售地缴纳资源税,应向开采地缴纳资源税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料