下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购票人

保证人

税务机关

278

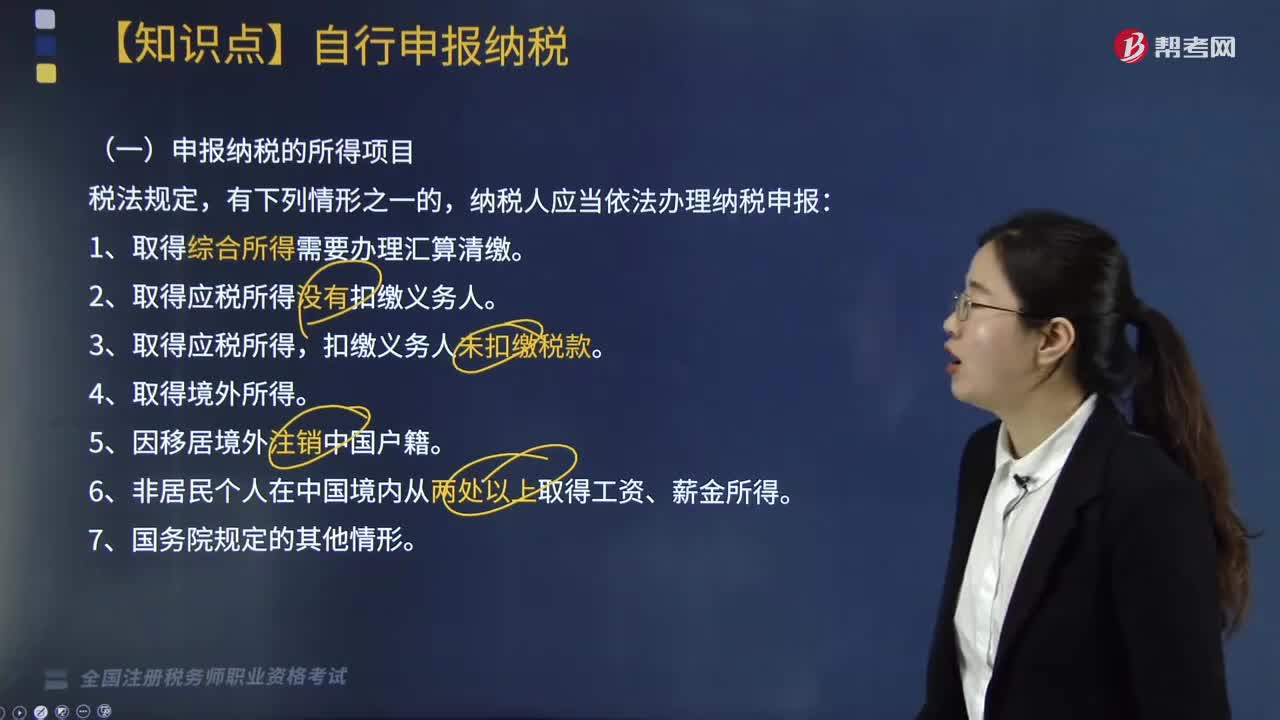

278哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

270

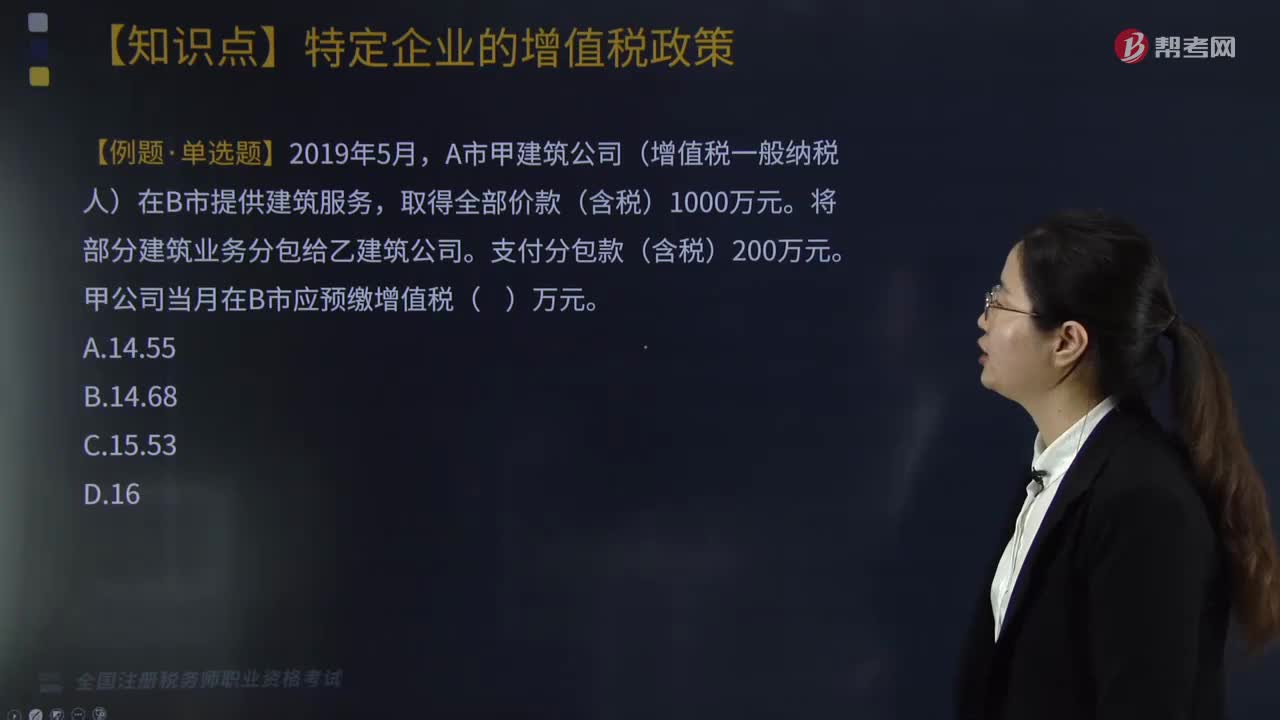

270纳税人差额计税应取得什么凭证?:纳税人差额计税应取得什么凭证?备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。小规模纳税人跨县(市、区)提供建筑服务,可向建筑服务发生地主管税务机关按照其取得的全部价款和价外费用申请代开增值税发票,A市甲建筑公司(增值税一般纳税人)在B市提供建筑服务。应该在建筑服务发生地差额预缴增值税,【例题·综合题改编(节选)】某建筑企业为增值税一般纳税人。

220

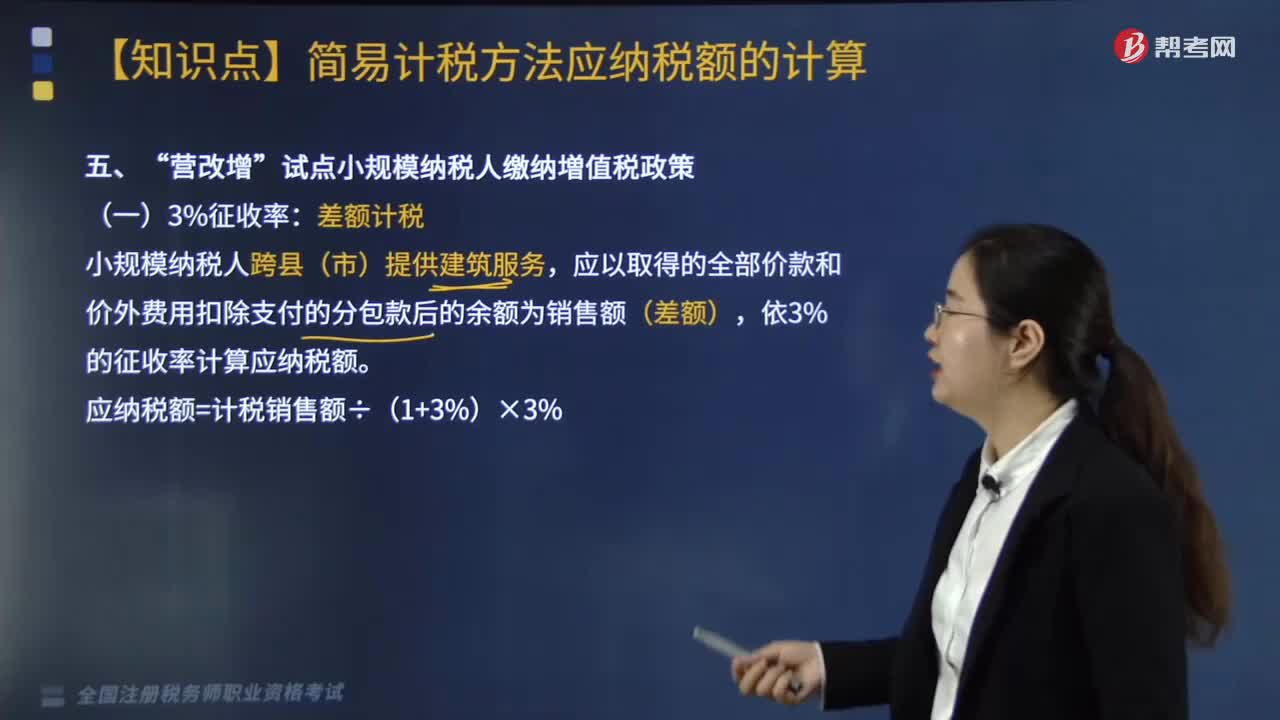

220“营改增”试点小规模纳税人缴纳増值税政策是什么?:应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额(差额),依3%的征收率计算应纳税额,应纳税额=计税销售额÷(1+3%)×3%。小规模纳税人出售不动产:全部价款和价外费用减去该项不动产购置原价或取得不动产时的作价后的余额(差额)。1. 小规模纳税人出租取得的不动产(不含个人出租住房)按5%的征收率计算税额。税额=租金收入÷(1+5%)×5%:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料