下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

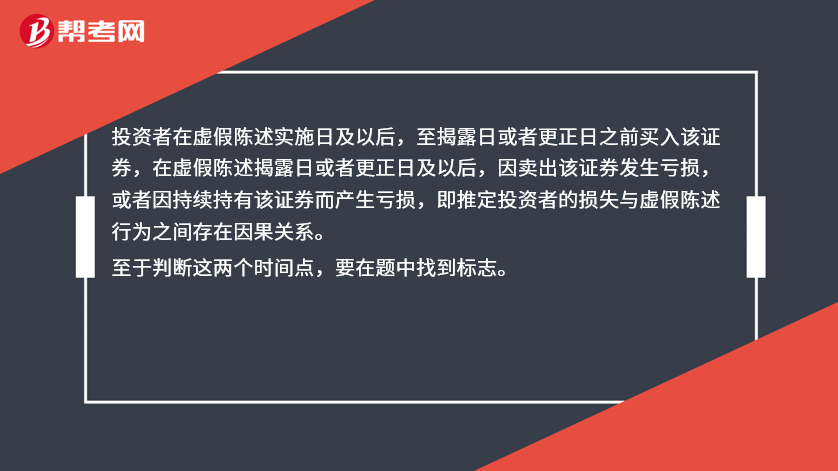

怎么判断虚假陈述的实施之日和披露日、更正日?

投资者在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券,在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损,即推定投资者的损失与虚假陈述行为之间存在因果关系。

至于判断这两个时间点,要在题中找到标志。

虚假陈述实施日:

(1)对于虚假记载、误导性陈述等积极虚假陈述行为,在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;

(2)对于隐瞒和不履行信息披露义务的,则以法定期限的最后一个期日为虚假陈述实施日。

找实施日就要找“媒体发布虚假陈述文件的日期”、“隐瞒和不履行信息披露义务的法定期限的最后一个期日”。

虚假陈述揭露日:

(1)监管机关有关立案稽查的消息,可以作为揭露日的标志;

(2)媒体的揭露行为是否可以作为虚假陈述揭露日,可与相关股票是否停牌挂钩,如果媒体的揭露行为引起该股票价格急剧波动导致其停牌的,则可以认定其揭露行为的时日为虚假陈述揭露日。

找揭露日就要找“监管机关有关立案稽查的消息的时间(一般题干中会说证监会立案调查的时间)”、“媒体的揭露行为引起该股票价格急剧波动导致其停牌的,揭露行为的时日为虚假陈述揭露日”。

92

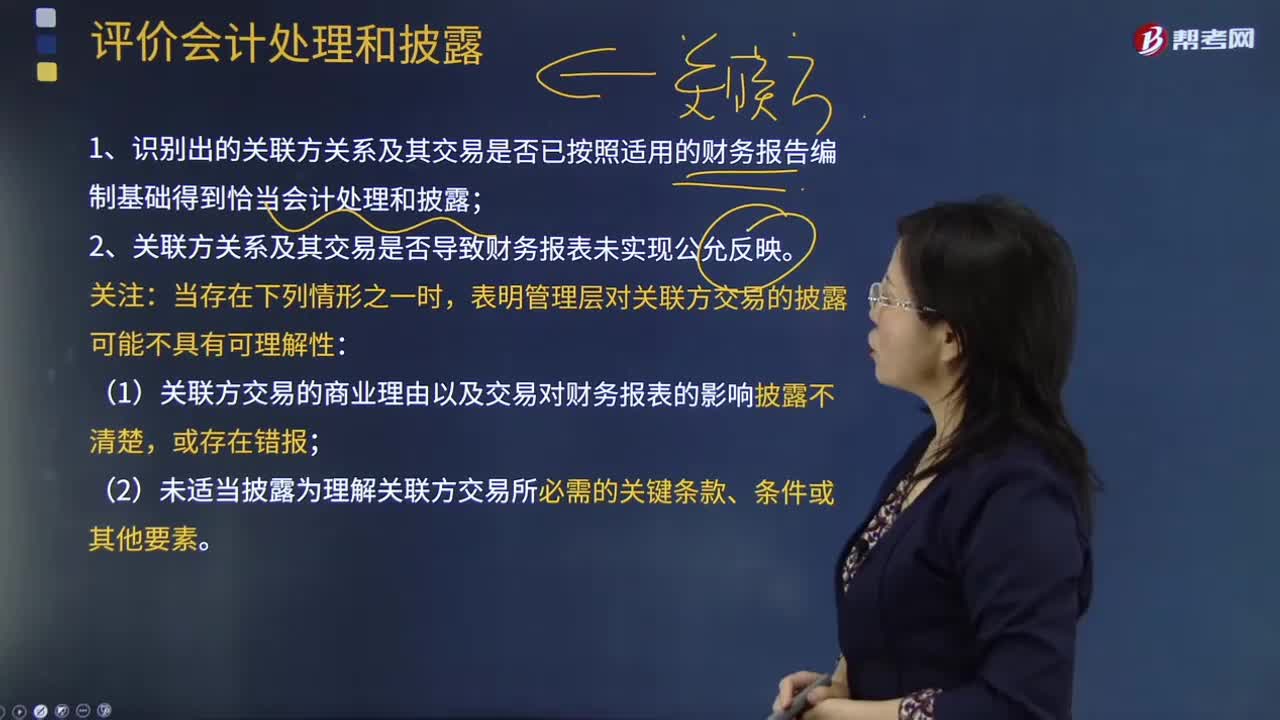

92怎么样评价会计处理和披露?:怎么样评价会计处理和披露?

232

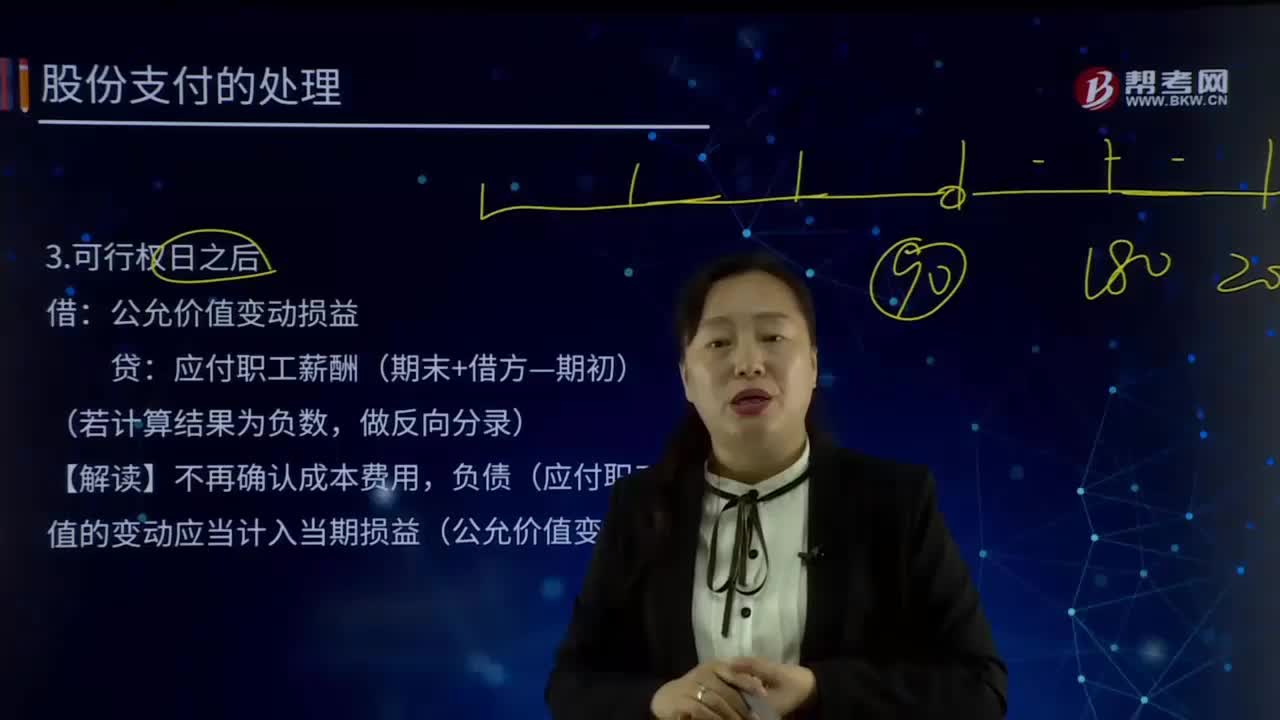

232现金结算的股份支付会计处理的可行权日之后及行权日分别指什么?:现金结算的股份支付会计处理的可行权日之后及行权日分别指什么?以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产的义务的交易。现金结算的股份支付会计处理:公允价值变动损益,应付职工薪酬(期末+借方—期初):负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益),【解读】金额的计算,金额。

155

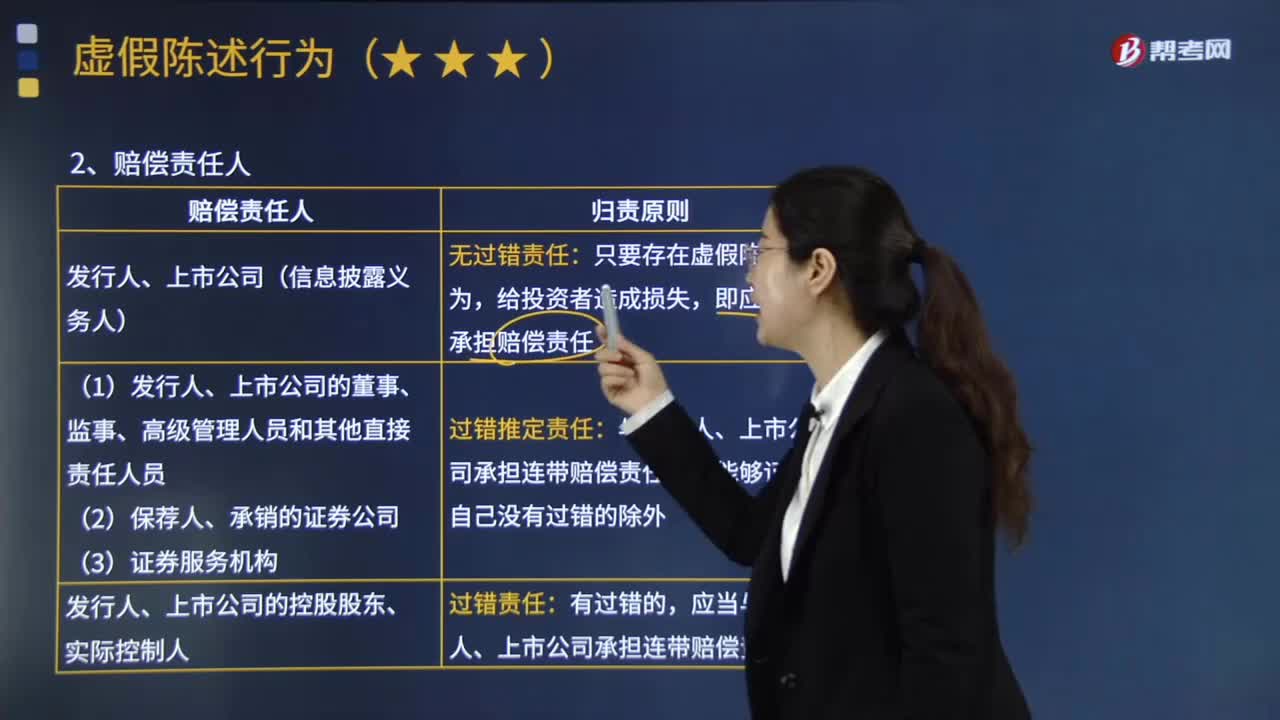

155虚假陈述行为的归责原则是什么?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。1.发行人、上市公司(信息披露义务人):2.发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员;保荐人、承销的证券公司:与发行人、上市公司承担连带赔偿责任:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料