下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:43

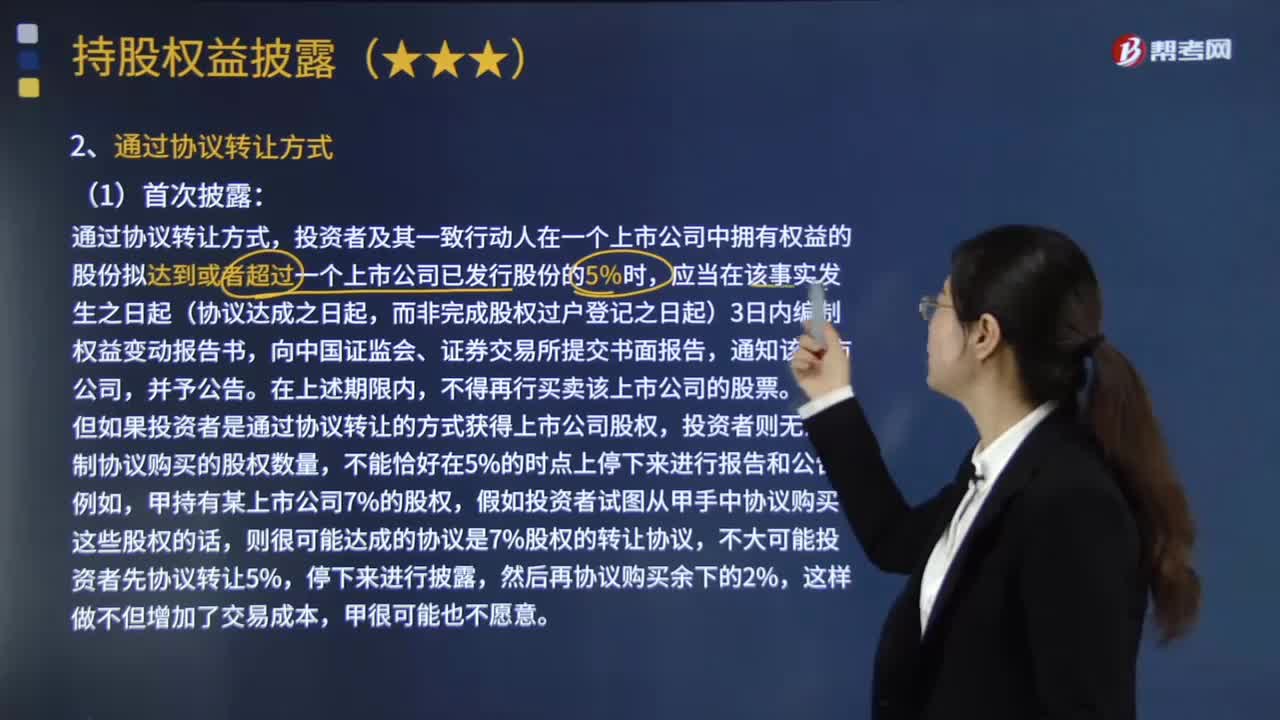

04:43通过协议转让方式引起的大股东披露和权益变动披露包括哪些内容?:通过协议转让方式引起的大股东披露和权益变动披露包括哪些内容?投资者在一个上市公司中拥有的权益,投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。投资者及其一致行动人在一个上市公司中拥有权益的股份拟达到或者超过一个上市公司已发行股份的5%时,而非完成股权过户登记之日起)3日内编制权益变动报告书,但如果投资者是通过协议转让的方式获得上市公司股权,投资者则无法控制协议购买的股权数量。

02:10

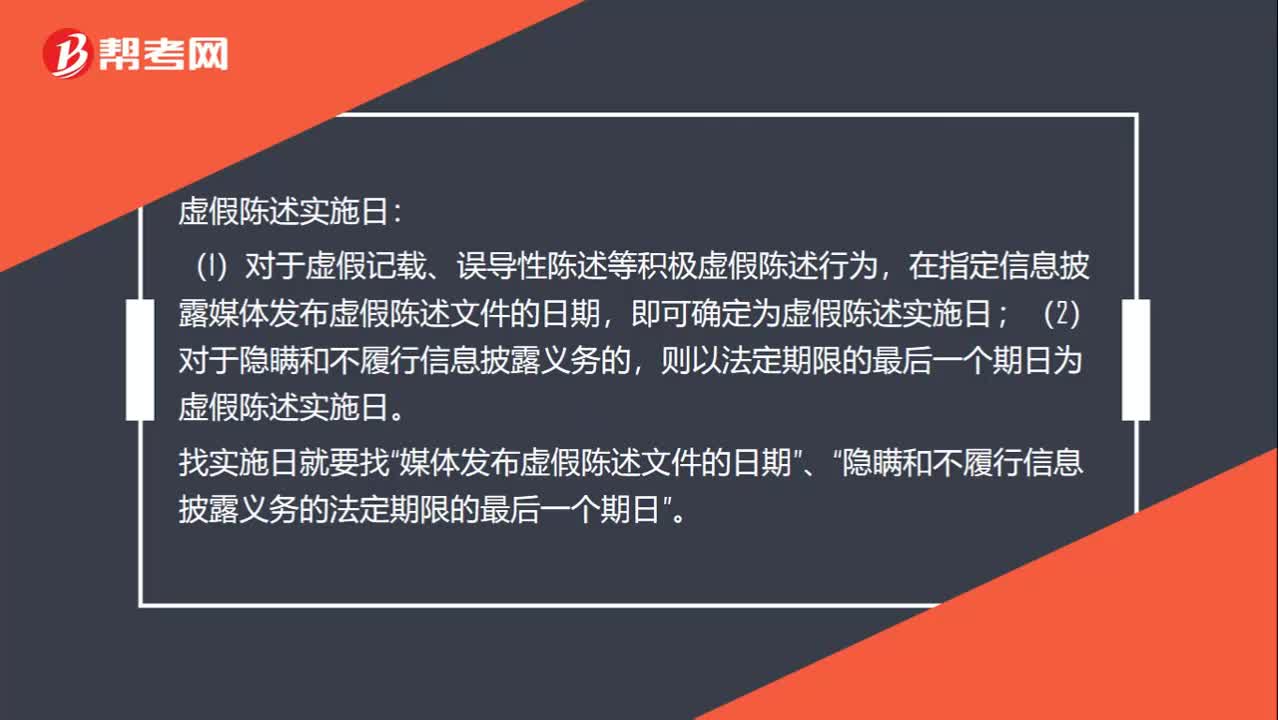

02:10怎么判断虚假陈述的实施之日和披露日、更正日?:怎么判断虚假陈述的实施之日和披露日、更正日?投资者在虚假陈述实施日及以后,在虚假陈述揭露日或者更正日及以后,虚假陈述实施日:在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;则以法定期限的最后一个期日为虚假陈述实施日。隐瞒和不履行信息披露义务的法定期限的最后一个期日”虚假陈述揭露日。(2)媒体的揭露行为是否可以作为虚假陈述揭露日;则可以认定其揭露行为的时日为虚假陈述揭露日。

00:44

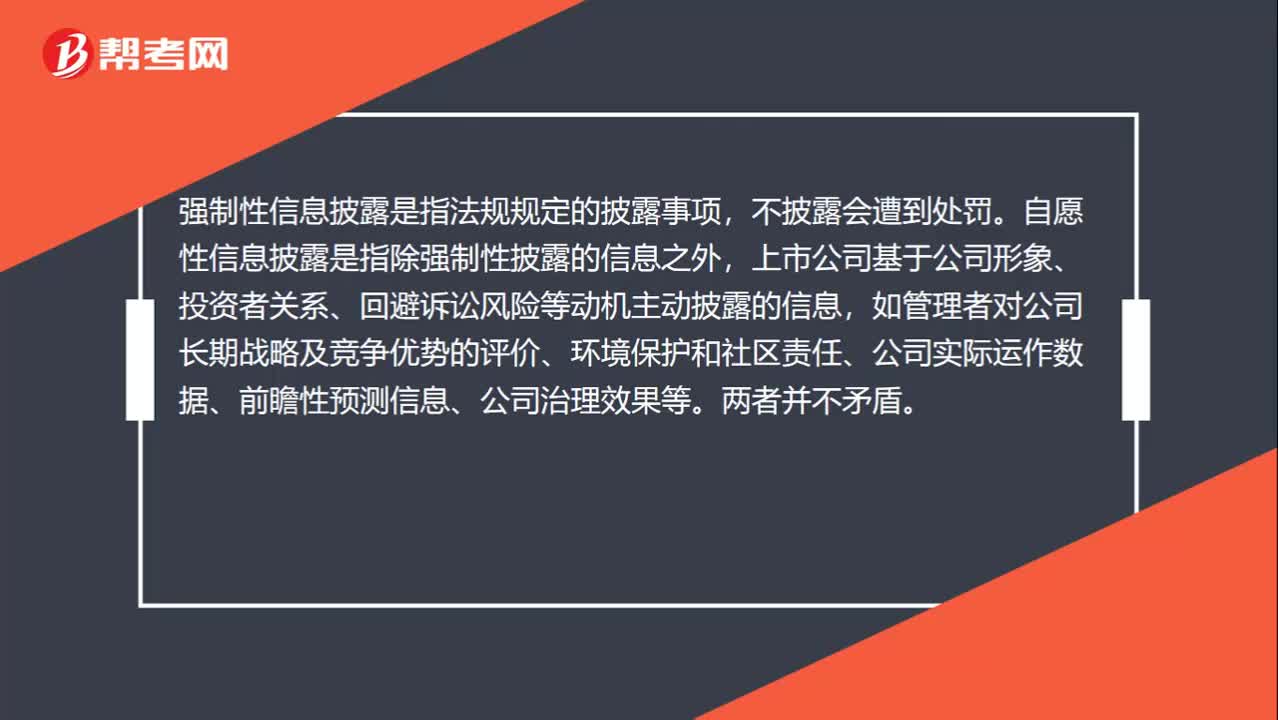

00:44信息披露义务的强制性和自愿性强制和自愿不是对立的吗?怎么理解?:信息披露义务的强制性和自愿性强制和自愿不是对立的吗?怎么理解?强制性信息披露是指法规规定的披露事项,不披露会遭到处罚。自愿性信息披露是指除强制性披露的信息之外,上市公司基于公司形象、投资者关系、回避诉讼风险等动机主动披露的信息,如管理者对公司长期战略及竞争优势的评价、环境保护和社区责任、公司实际运作数据、前瞻性预测信息、公司治理效果等。两者并不矛盾。

02:34

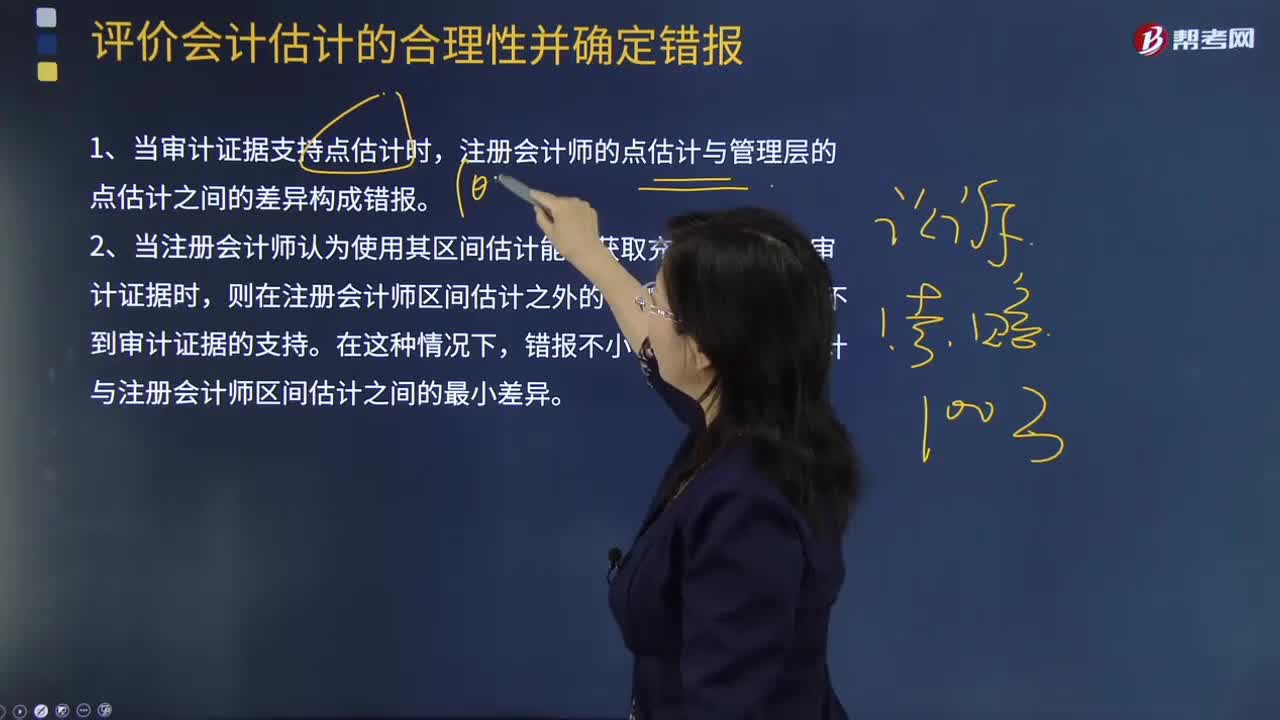

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

01:13

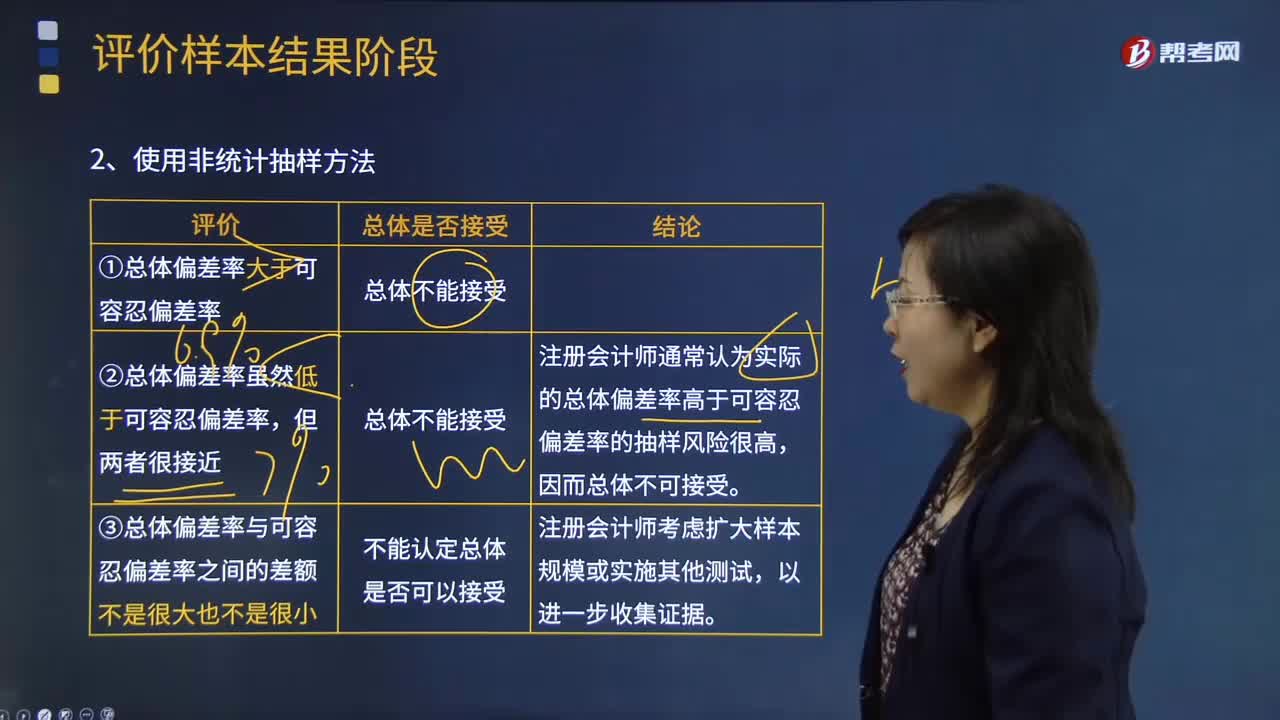

01:13注册会计师怎样使用非统计抽样方法评价样本结果?:注册会计师怎样使用非统计抽样方法评价样本结果?非统计抽样是指按照职业判断进行样本设计和实施抽样的技术。非统计抽样的特点:不能对抽样风险进行控制和量化。①总体偏差率大于可容忍偏差率:②总体偏差率虽然低于可容忍偏差率:总体不能接受:注册会计师通常认为实际的总体偏差率高于可容忍偏差率的抽样风险很高,因而总体不可接受。③总体偏差率与可容忍偏差率之间的差额不是很大也不是很小总体是否接受

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

00:28

00:28如何要求管理层撤销披露?:如何要求管理层撤销披露?如果无法获取充分、适当的审计证据,合理确信管理层关于关联方交易是公平交易的披露,注册会计师可以要求管理层撤销此披露。如果管理层不同意撤销,注册会计师应当考虑其对审计报告的影响。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

06:33

06:33企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日