下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何对被投资单位宣告分配现金股利或利润进行会计处理?

权益法是指“长期股权投资”账户的账面价值反映的是投资企业在受资的产权中实际占有的份额。长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。

被投资单位宣告分配现金股利或利润的处理:

借:应收股利

贷:长期股权投资——损益调整

借:银行存款

贷:应收股利

【提示】宣告分配现金股利或利润所有者权益减少,冲减长期股权投资。

投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。

280

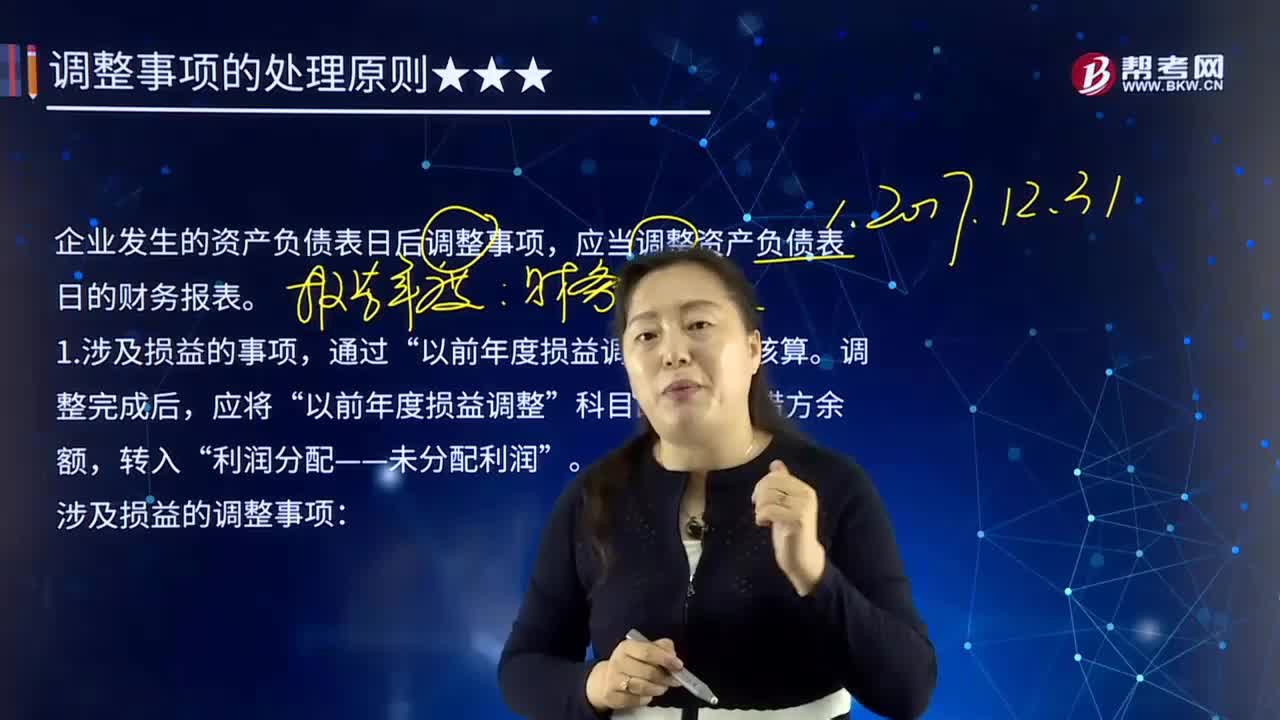

280涉及和不涉及损益、利润分配的事项应如何进行会计处理?:涉及和不涉及损益、利润分配的事项应如何进行会计处理?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。1.涉及损益的事项,以前年度损益调整”以前年度损益调整”涉及损益的调整事项。(1)发生在报告年度所得税汇算清缴前的:应调整报告年度应纳税所得额、应纳所得税税额,(2)发生在报告年度所得税汇算清缴后的。

29

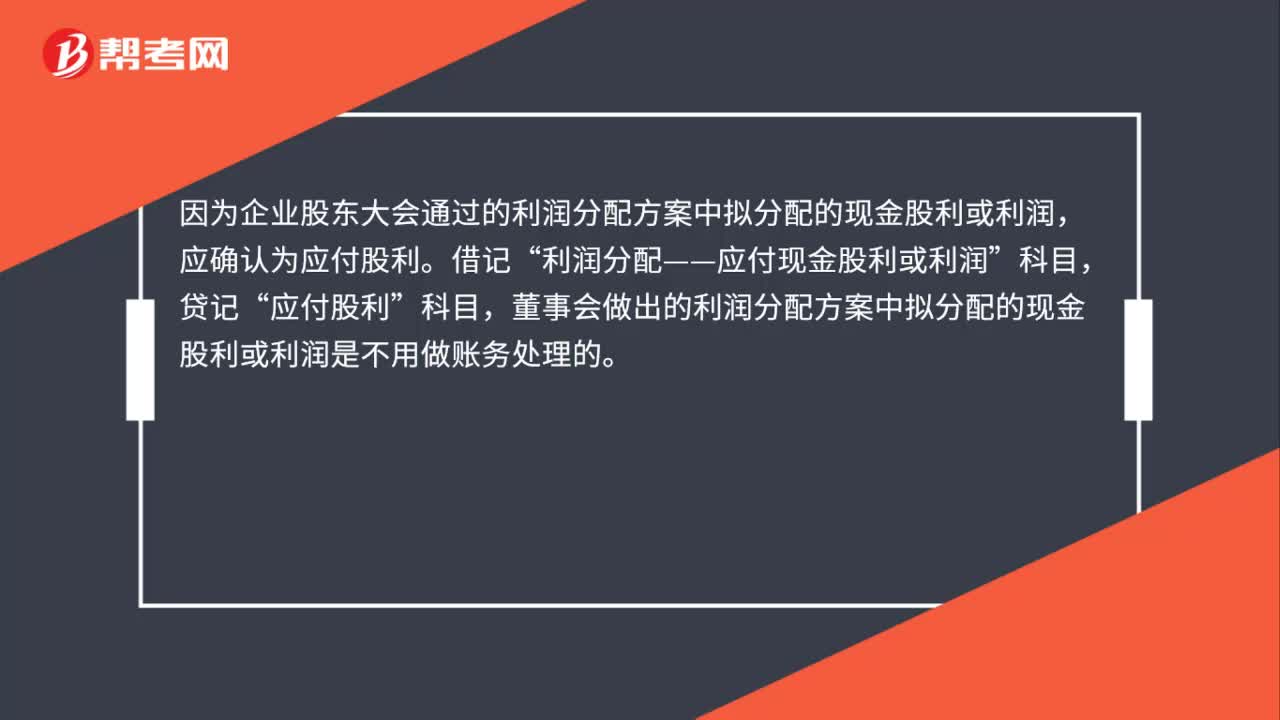

29分配股利或利润的会计处理是什么?:分配股利或利润的会计处理是什么?因为企业股东大会通过的利润分配方案中拟分配的现金股利或利润,应确认为应付股利。借记“利润分配——应付现金股利或利润”贷记“应付股利”科目,董事会做出的利润分配方案中拟分配的现金股利或利润是不用做账务处理的。

267

267如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料