下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

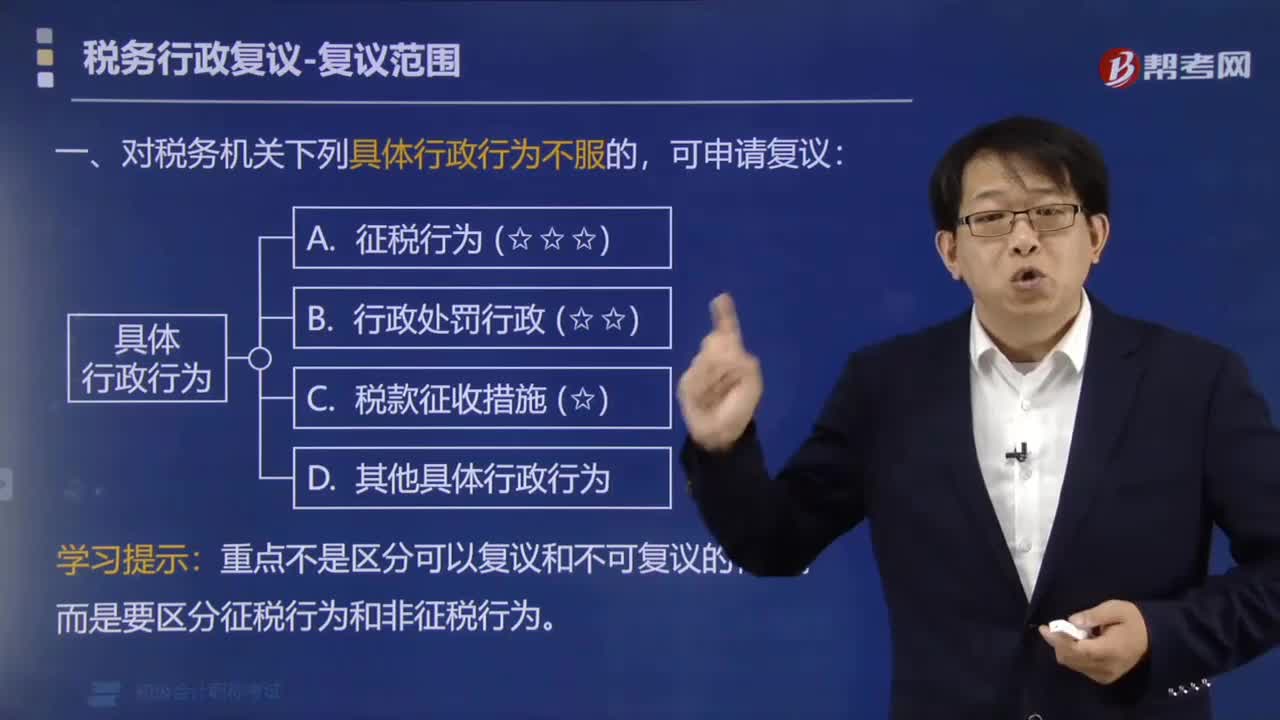

纳税人可以对税务机关的什么行为提出行政复议?

纳税人对税务机关下列具体行政行为不服的,可申请复议:

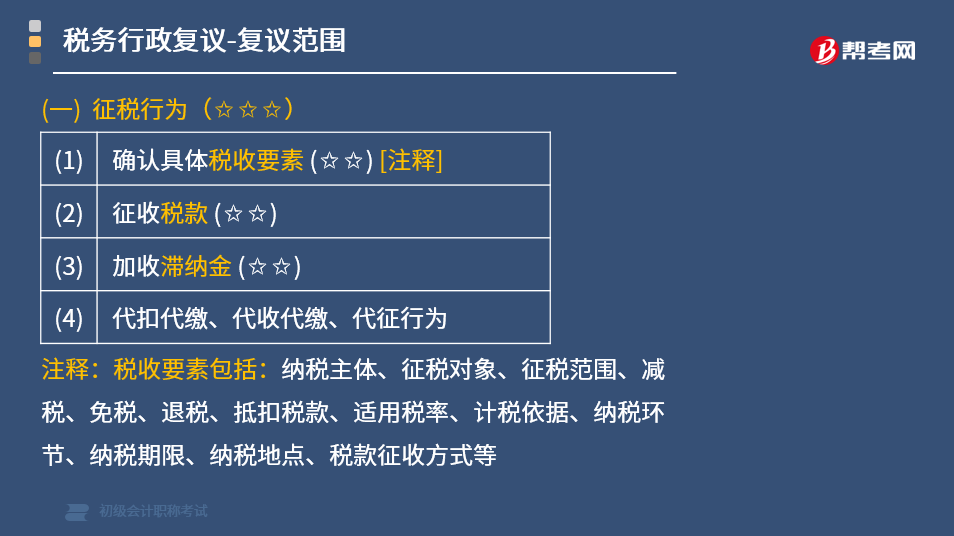

(一)征税行为

(1)确认具体税收要素;

(2)征收税款;

(3)加收滞纳金;

(4)代扣代缴、代收代缴、代征行为。

【注释】税收要素包括:纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点、税款征收方式等。

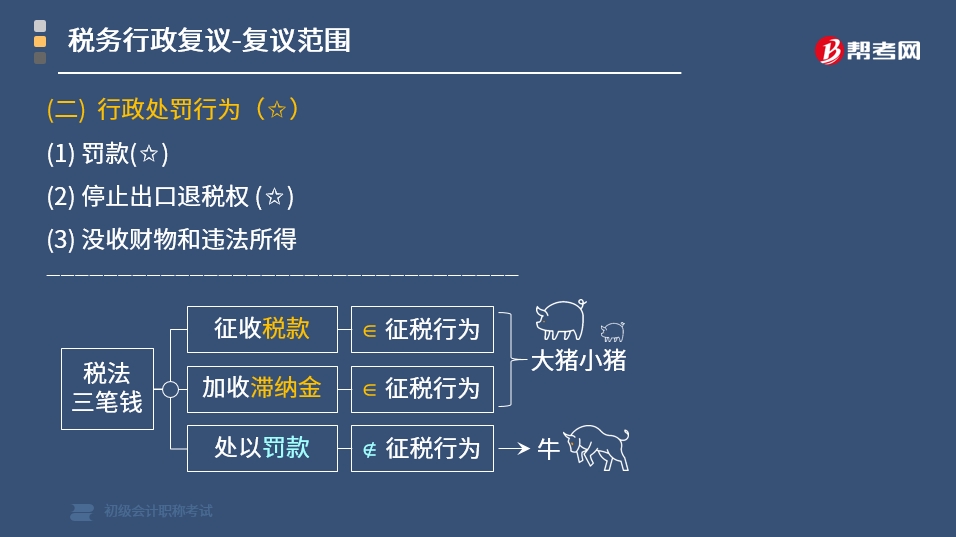

(二)行政处罚行为

(1)罚款;

(2)停止出口退税权;

(3)没收财物和违法所得。

(三)税款征收措施

(1)不依法确认纳税担保行为;

(2)税收保全措施;

(3)强制执行措施;

(4)通知出入境管理机关阻止出境。

(四)其他具体行政行为

(1)发票管理行为,包括发售、收缴、代开发票等;

(2)行政许可、行政审批行为;

(3)资格认定行为;

(4)政府公开信息工作中的具体行政行为;

(5)纳税信用等级评定行为;

(6)税务机关不依法履行下列职责:

开具出具完税凭证、行政赔偿、政奖励、其他。

71

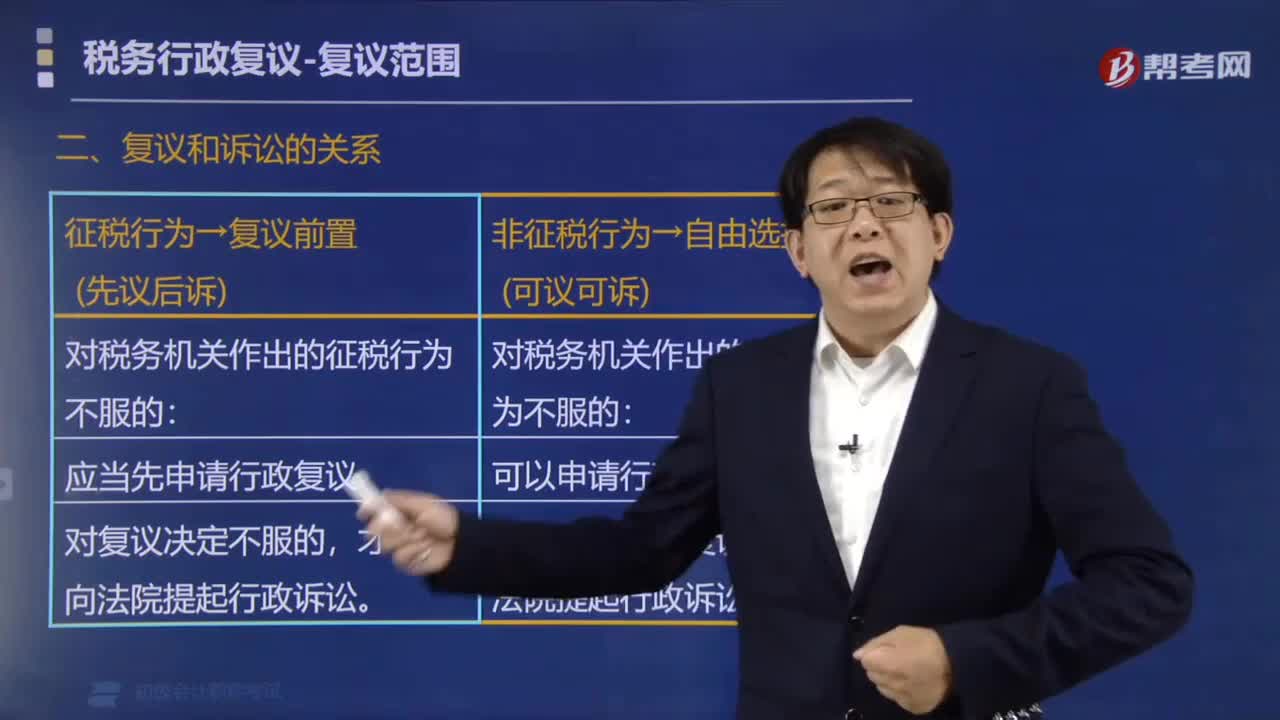

71税务行政诉讼起诉与税务行政复议有何关系?:税务行政诉讼起诉与税务行政复议有何关系?税务行政诉讼起诉与税务行政复议的关系有以下几种情况:申请人对税务机关作出的征税行为不服的,应当先向复议机关申请行政复议,【提示】申请人对征税行为不服申请税务行政复议的,方可在实际缴清税款和滞纳金后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请,申请人对税务机关作出的除征税行为以外的其他具体行政行为不服的。可以申请行政复议。

201

201纳税人可以对税务机关的什么行为提出行政复议?:纳税人可以对税务机关的什么行为提出行政复议?纳税人对税务机关下列具体行政行为不服的,(一)征税行为;(4)代扣代缴、代收代缴、代征行为:纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点、税款征收方式等;(二)行政处罚行为;(三)税款征收措施;(1)不依法确认纳税担保行为。(1)发票管理行为;(2)行政许可、行政审批行为:

52

52在校生可以报考初级会计职称考试吗?:根据全国会计专业技术资格考试领导小组办公室发布的初级会计职称考试通知得知,只要具备了国家教育部门认可的高中学历,在校生也可以报名参加初级会计师考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料