下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果通过实施实质性程序未发现某项认定存在错报,这本身并不能说明与该认定有关的控制是有效运行的

B、如果实施实质性程序发现F公司没有识别的重大错报,通常表明内部控制存在重大缺陷,注册会计师应当就这些缺陷与管理层和治理层进行沟通

D、如果通过实施实质性程序发现某项认定存在错报,注册会计师应当在评价相关控制的运行有效性时予以考虑

46

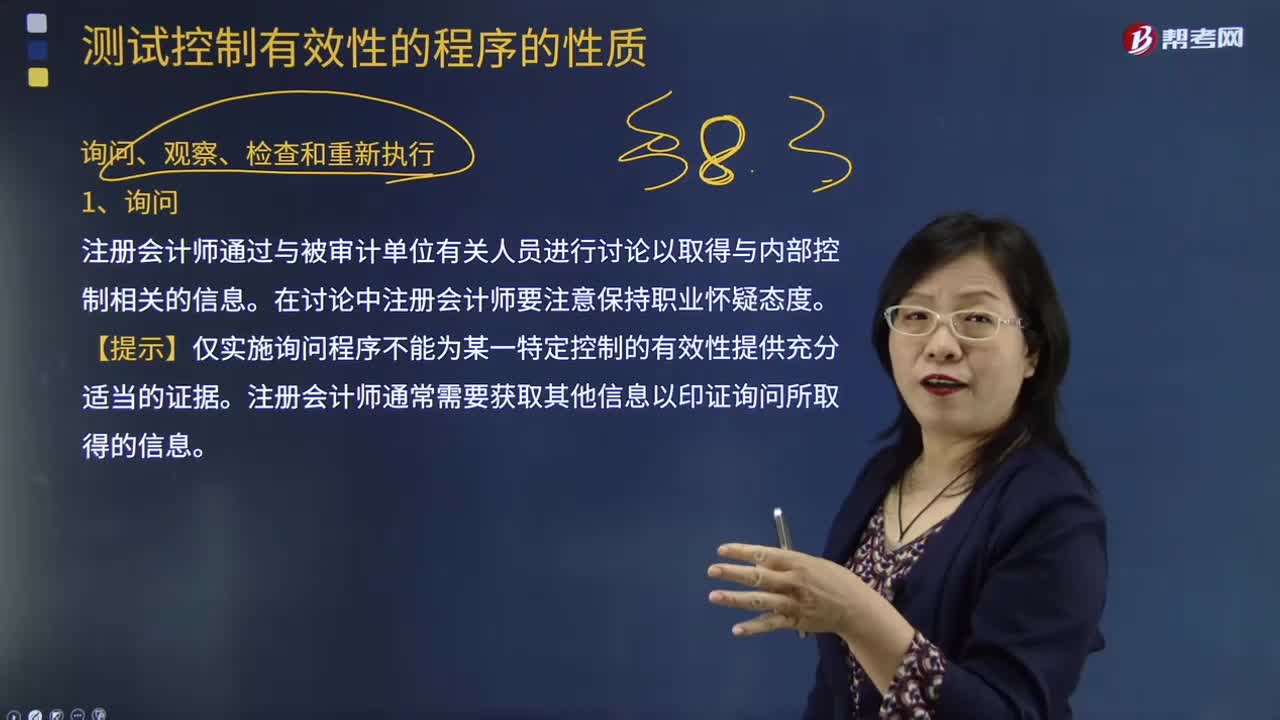

46观察是测试控制有效性的程序性质吗?:观察是测试控制有效性的程序性质吗?观察是测试运行不留下书面记录的控制的有效方法。【提示】观察可以提供执行有关过程或程序的审计证据,但观察所提供的审计证据仅限于观察发生的时点,这也会使观察提供的审计证据受到限制。注册会计师可以通过观察处理现金收款的过程以对现金收款的控制进行测试,因此注册会计师需要结合运用询问以及检查相关的文件,A.观察提供的审计证据仅限于观察发生的时点。

46

46测试控制有效性的程序性质里包括询问程序吗?:测试控制有效性的程序性质里包括询问程序吗?测试控制有效性的审计程序类型包括询问、观察、检查和重新执行。注册会计师通过与被审计单位有关人员进行讨论以取得与内部控制相关的信息。仅实施询问程序不能为某一特定控制的有效性提供充分适当的证据。【提示】仅实施询问程序不能为某一特定控制的有效性提供充分适当的证据。注册会计师通常需要获取其他信息以印证询问所取得的信息。

69

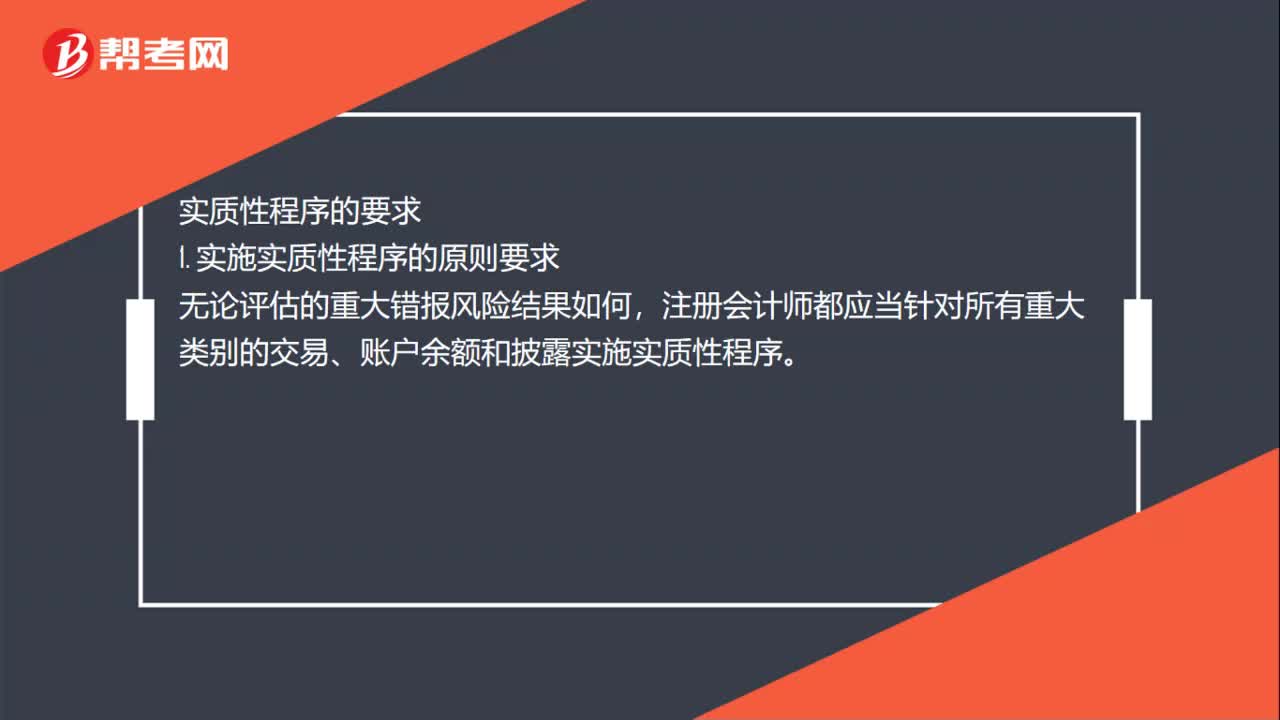

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料