下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、询证函要求被询证单位将原件盖章后直接寄至会计师事务所

52

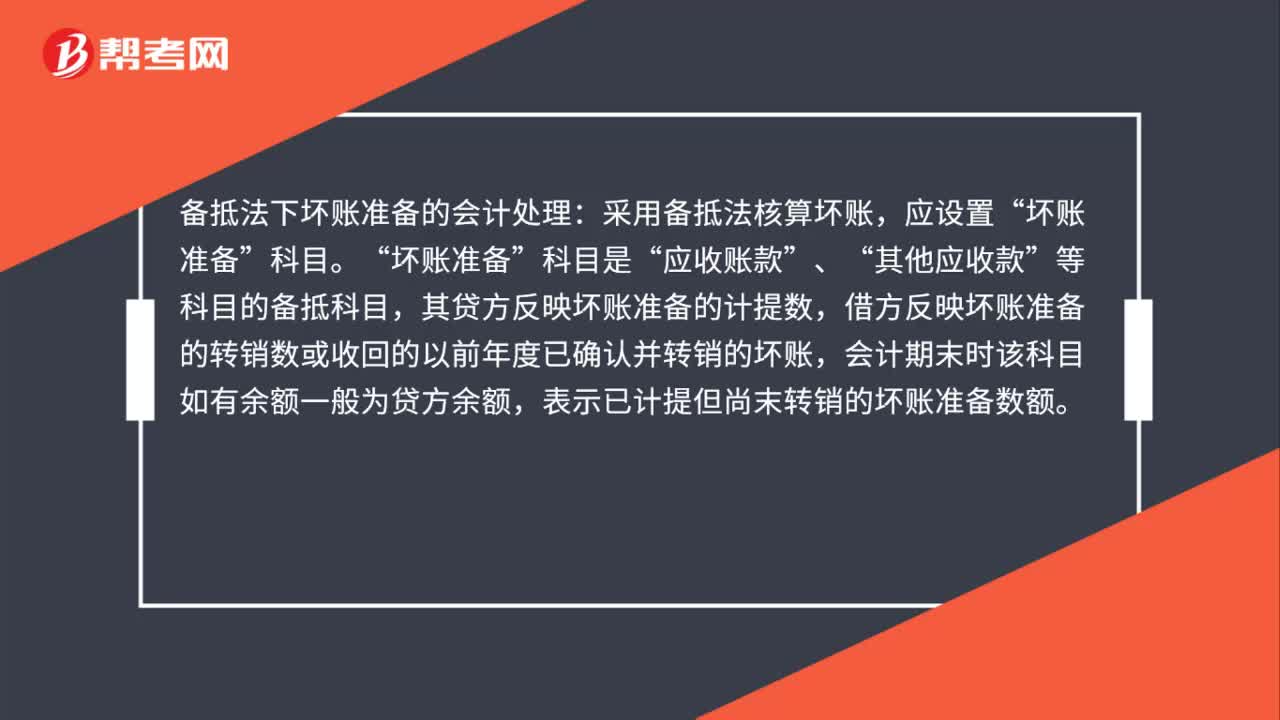

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

64

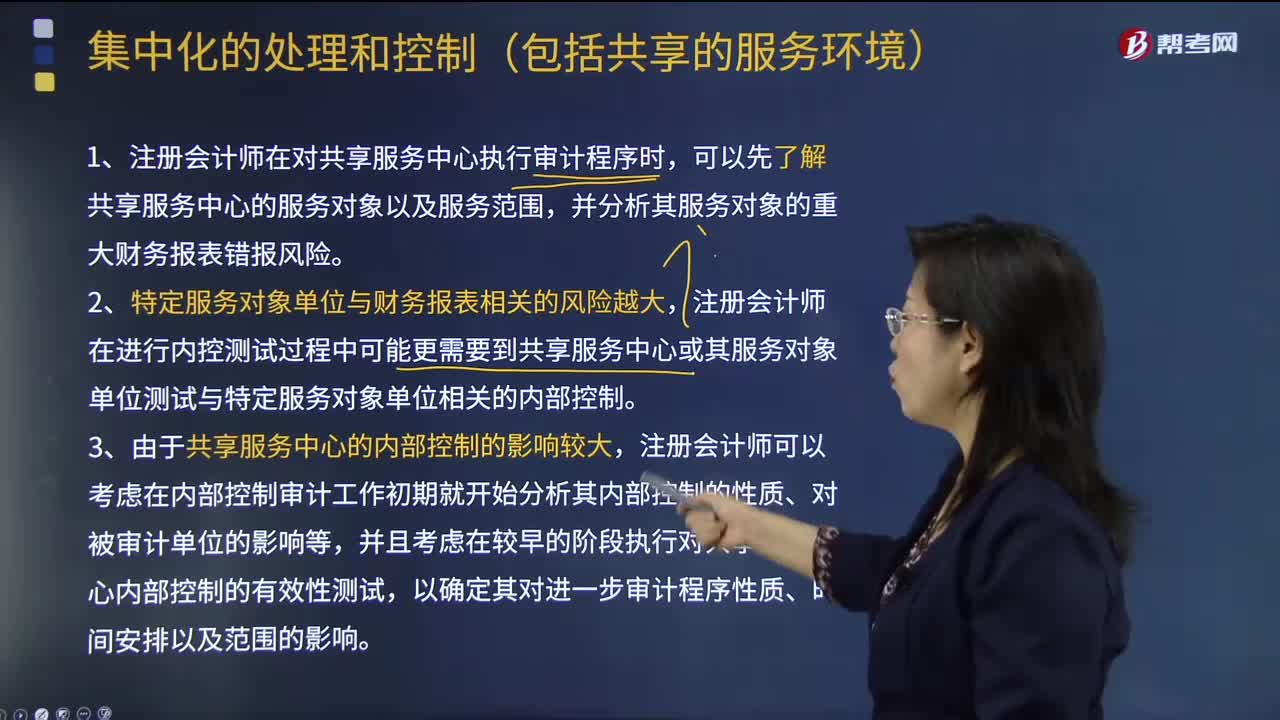

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

54

54什么是在识别和了解相关控制时采用的“询问”方法?:什么是在识别和了解相关控制时采用的“注册会计师应当获取有关控制的足够信息,执行控制之后所形成的实物证据是什么,识别和了解控制采用的主要方法是,询问被审计单位各级别的负责人员。注册会计师越有必要询问信息系统人员,应首先询问那些级别较高的人员,再询问级别较低的人员,以确定他们认为应该运行哪些控制,的询问方法使注册会计师能迅速地辨别被审计单位重要的控制,就需要实施控制测试。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料