下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲公司和乙公司分别占有相关市场份额达到1/3

219

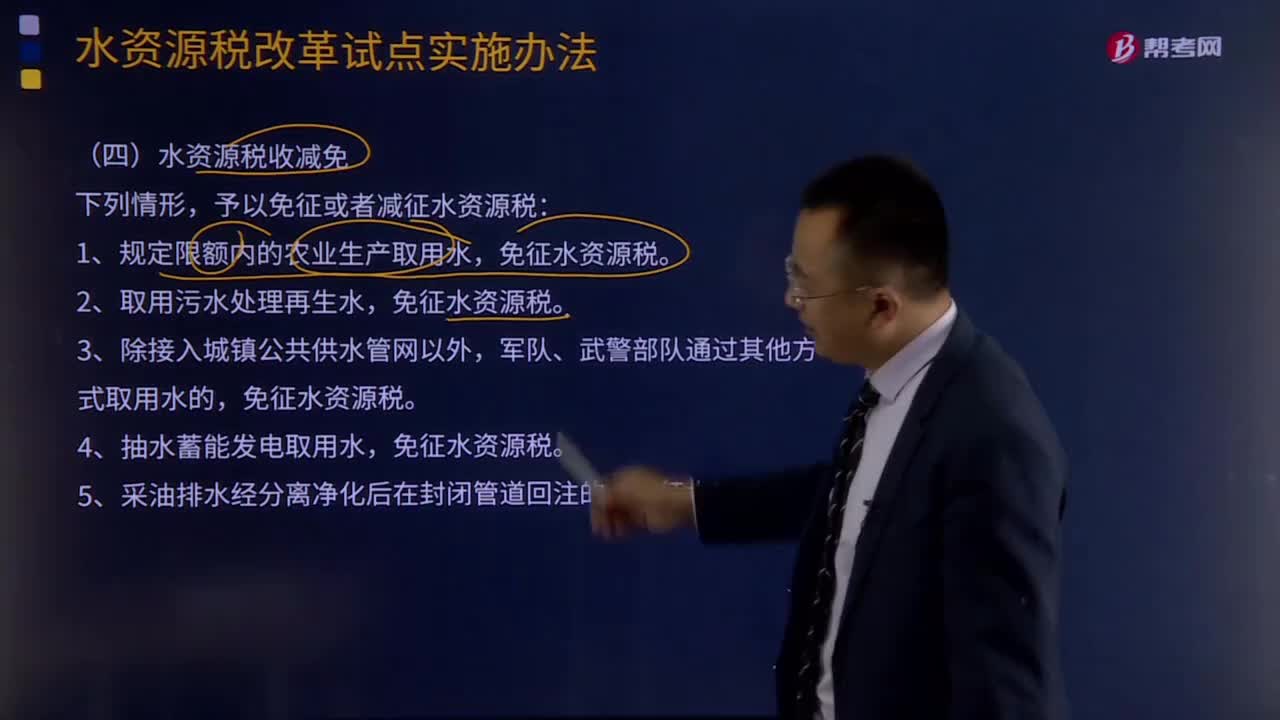

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

819

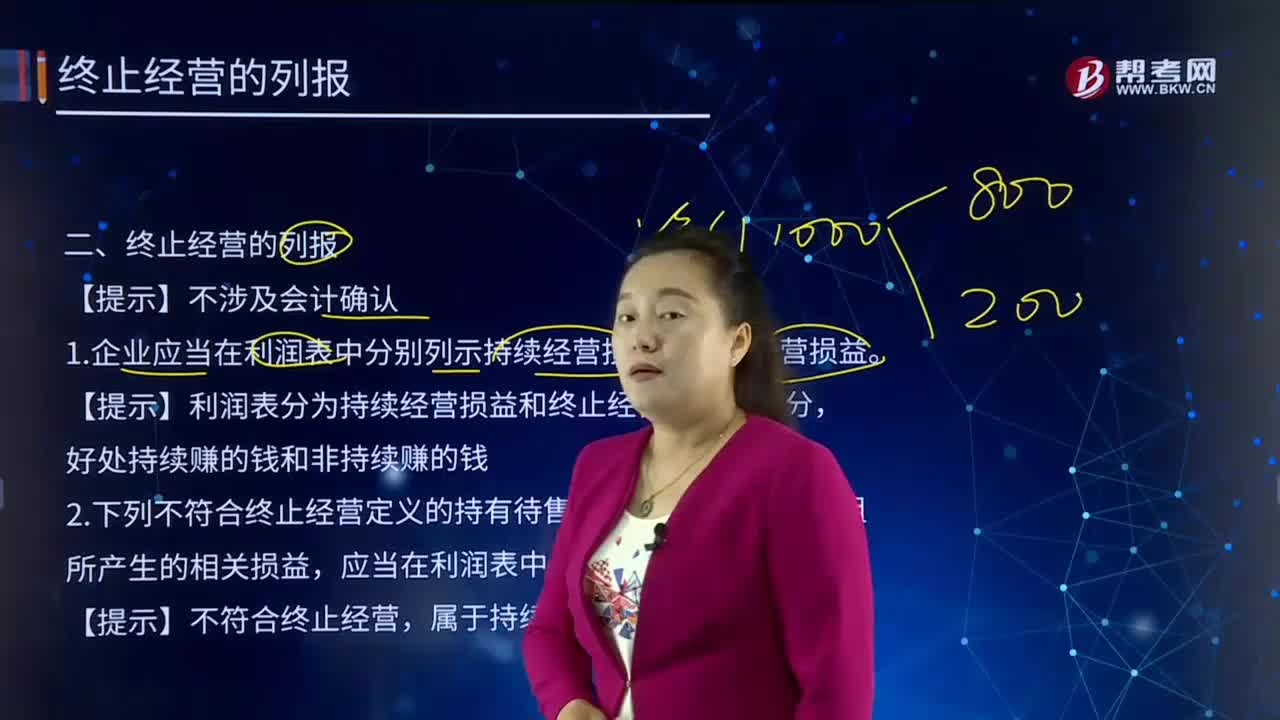

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

254

254终止经营应当符合怎样的时点要求?:该组成部分是拟对一项独立的主要业务或一个单独的主要经营地区进行处置的一项相关联计划的一部分。甲集团决定允许将酒店集团和连锁健身中心出售给不同买家,假设此时连锁健身中心符合了持有待售类别的划分条件,但酒店集团尚不符合持有待售类别的划分条件。判断酒店集团和连锁健身中心是否构成甲集团的终止经营。【答案】处置酒店集团和连锁健身中心构成一项相关联的计划,虽然酒店集团和连锁健身中心可能出售给不同买家。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料