下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

工业产权

专有技术

150

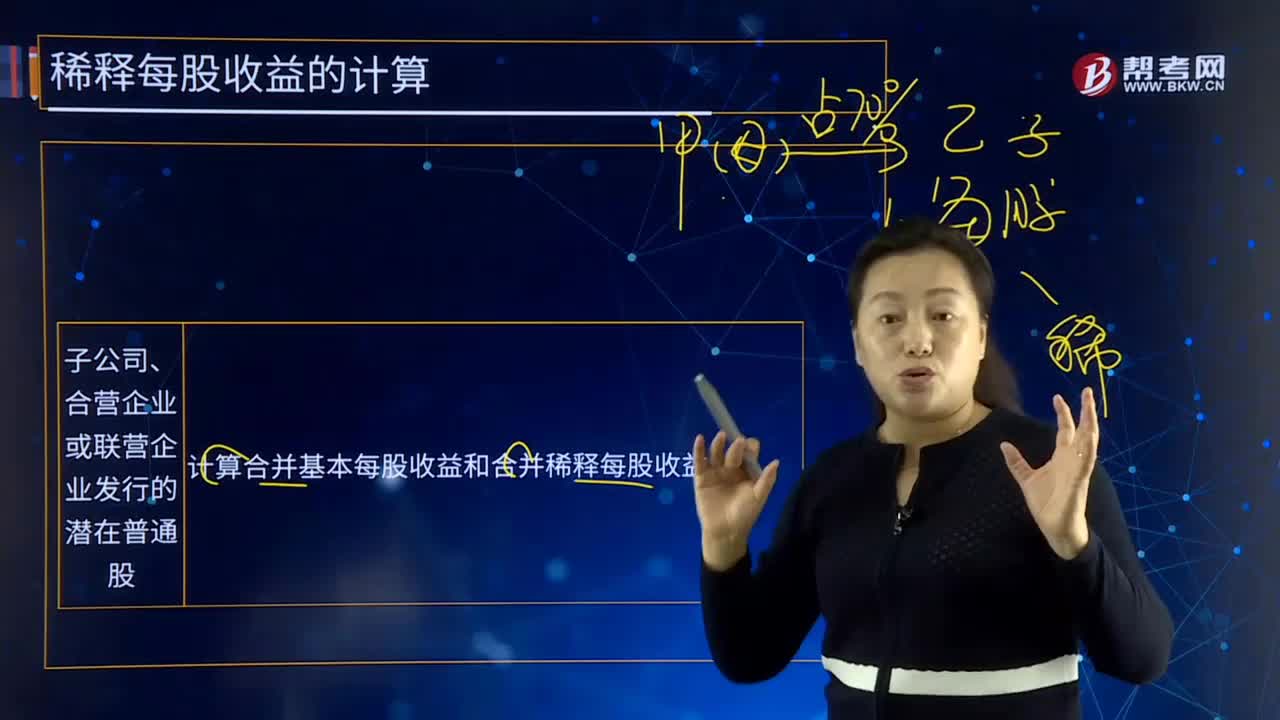

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

254

254终止经营应当符合怎样的时点要求?:该组成部分是拟对一项独立的主要业务或一个单独的主要经营地区进行处置的一项相关联计划的一部分。甲集团决定允许将酒店集团和连锁健身中心出售给不同买家,假设此时连锁健身中心符合了持有待售类别的划分条件,但酒店集团尚不符合持有待售类别的划分条件。判断酒店集团和连锁健身中心是否构成甲集团的终止经营。【答案】处置酒店集团和连锁健身中心构成一项相关联的计划,虽然酒店集团和连锁健身中心可能出售给不同买家。

418

418共同经营中合营方的会计处理是什么?:合营方应当确认其与共同经营中利益份额相关的下列项目:合营方向共同经营投出或出售资产等(该资产构成业务的除外),未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。(三)合营方自共同经营购买不构成业务的资产的会计处理,合营方自共同经营购买资产等(该资产构成业务的除外)。(四)合营方取得构成业务的共同经营的利益份额的会计处理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料