-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、合营各方未能在规定的期限内缴付出资的,视同合营企业自动解散

150

150

子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

31

31

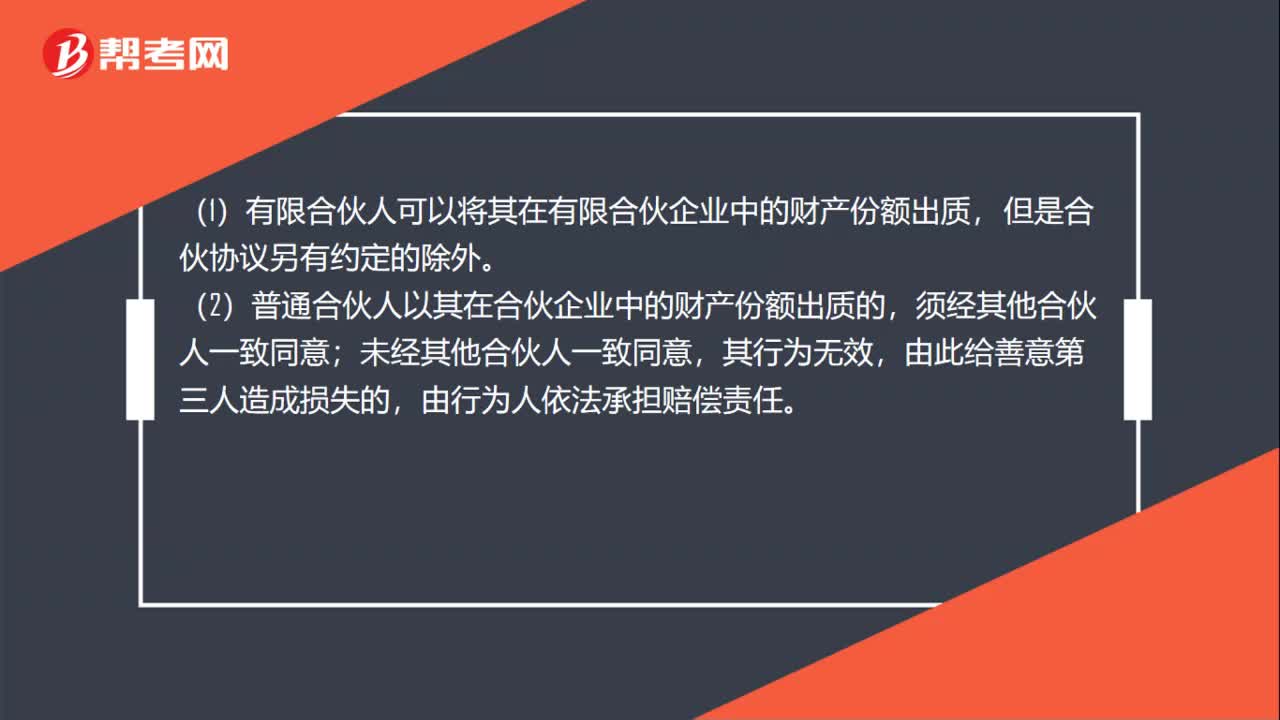

有限合伙企业出质的相关法规是什么?:有限合伙企业出质的相关法规是什么?(1)有限合伙人可以将其在有限合伙企业中的财产份额出质,但是合伙协议另有约定的除外。(2)普通合伙人以其在合伙企业中的财产份额出质的,须经其他合伙人一致同意;未经其他合伙人一致同意,其行为无效,由此给善意第三人造成损失的,由行为人依法承担赔偿责任。

418

418

共同经营中合营方的会计处理是什么?:合营方应当确认其与共同经营中利益份额相关的下列项目:合营方向共同经营投出或出售资产等(该资产构成业务的除外),未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。(三)合营方自共同经营购买不构成业务的资产的会计处理,合营方自共同经营购买资产等(该资产构成业务的除外)。(四)合营方取得构成业务的共同经营的利益份额的会计处理。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料