下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、当一个或多个控制缺陷的组合,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形,属于重大缺陷

B、重要缺陷是指一个或多个一般缺陷的组合,其严重程度低于重大缺陷,但导致企业无法及时防范或发现严重偏离整体控制目标的严重程度依然重大,需引起管理层关注

C、对于重大缺陷和重要缺陷的整改方案,应向董事会(审计委员会)、监事会或经理层报告并审定

D、对于重大缺陷和重要缺陷的整改方案,如果出现不适合向经理层报告的情形,内部控制评价组应当直接向董事会(审计委员会)、监事会报告

183

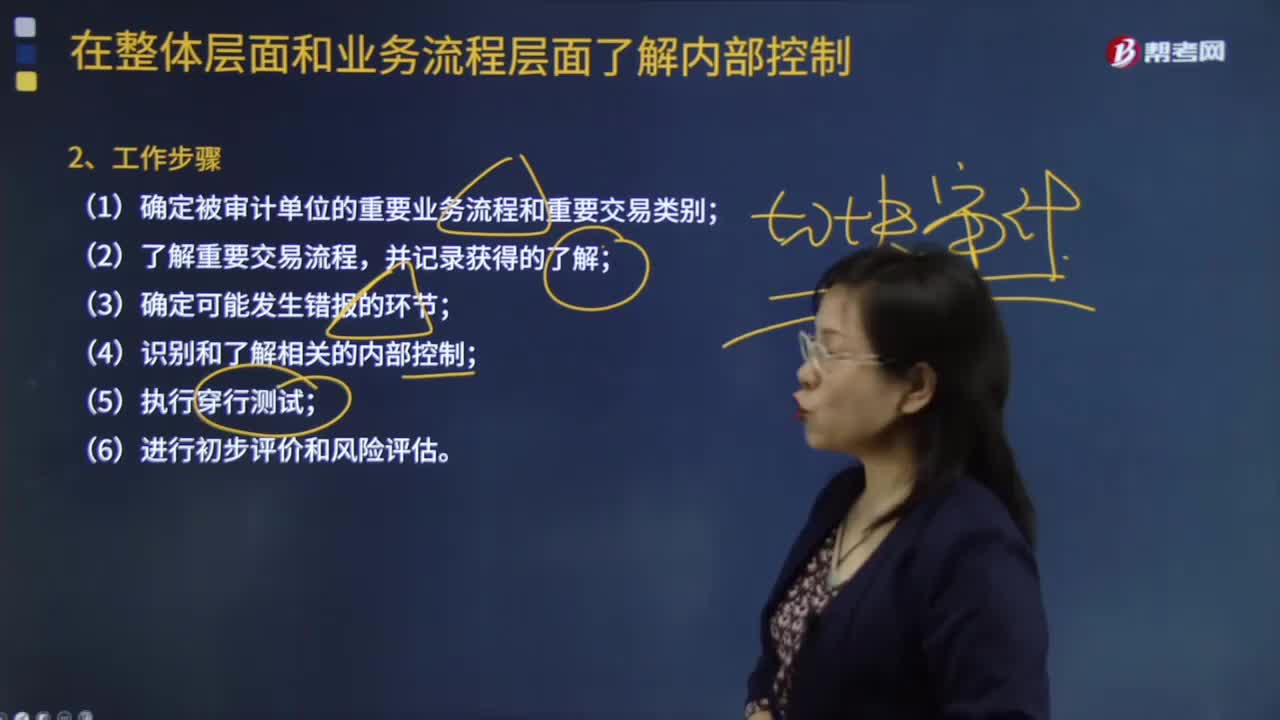

183业务流程内部控制的工作步骤是什么?:业务流程内部控制的工作步骤是什么?了解业务流程内部控制的步骤:(1)确定被审计单位的重要业务流程和重要交易类别;(4)识别和了解相关的内部控制;1.内部控制的某些要素(如控制环境)更多地与被审计单位整体层面产生影响,而其他要素(如信息系统与沟通、控制活动)则可能更多地与特定业务流程相关。整体层面(包括凌驾)和信息技术一般控制通常在所有业务活动中普遍存在。

32

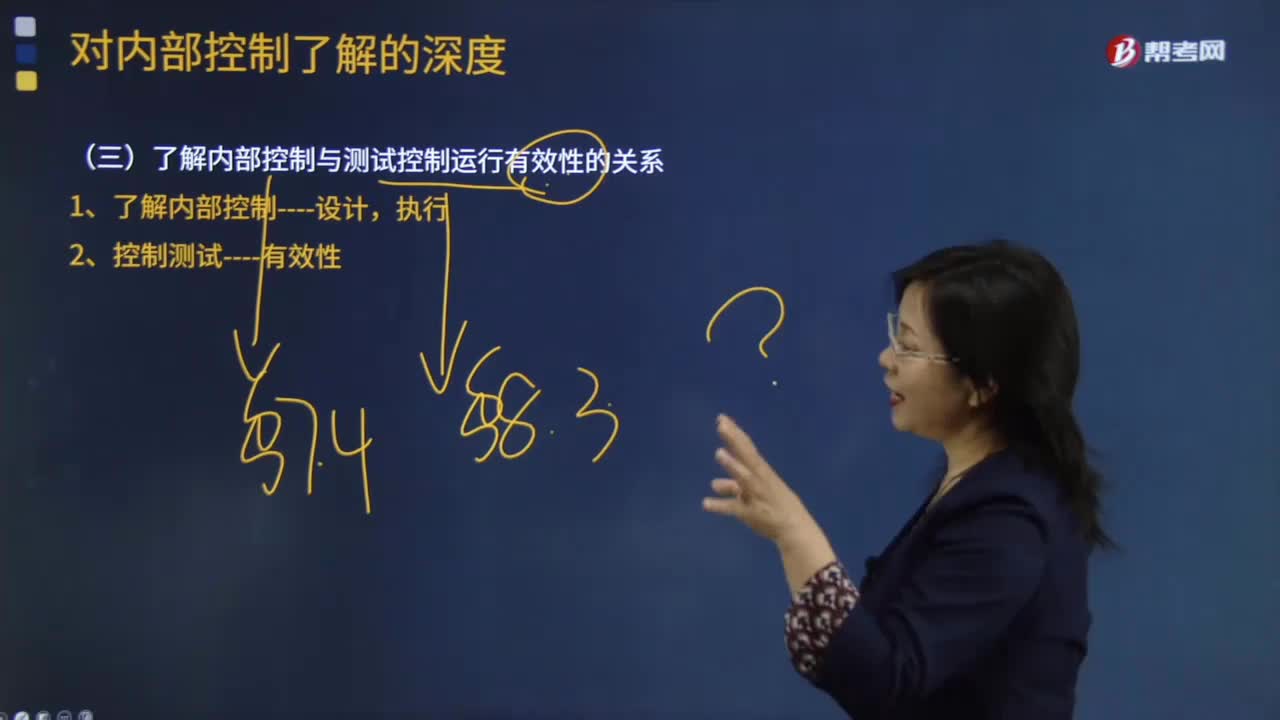

32了解内部控制和控制测试的区别有哪些?:了解内部控制和控制测试的区别:1.了解内部控制包含评价内部控制的设计并确定控制是否正在运行。2.控制测试是确认控制运行是否有效的审计程序,否则注册会计师对控制的了解并不足以测试控制运行的有效性。实施审计程序确定某项自动控制是否得到执行,也可能实现对控制运行有效性测试的目标。(一)了解内部控制与测试控制运行有效性的关系。

60

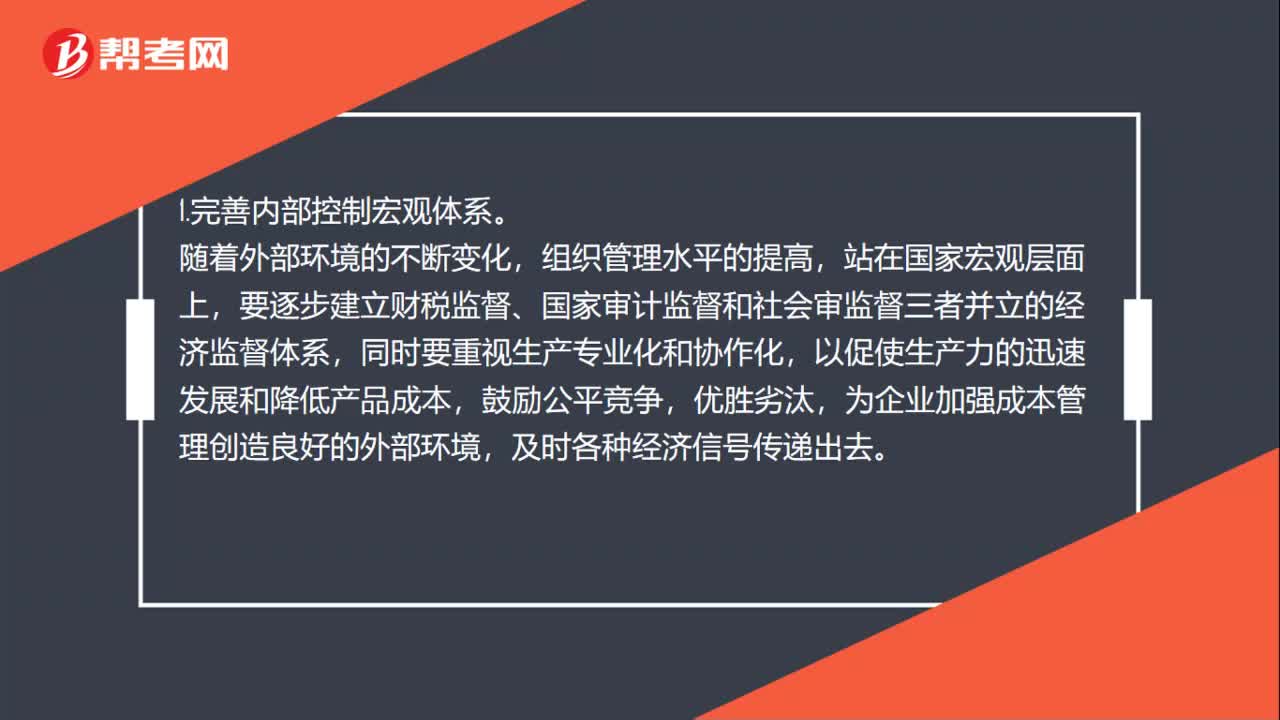

60如何完善企业内部控制制度?:如何完善企业内部控制制度?1.完善内部控制宏观体系。随着外部环境的不断变化,组织管理水平的提高,站在国家宏观层面上,要逐步建立财税监督、国家审计监督和社会审监督三者并立的经济监督体系,同时要重视生产专业化和协作化,以促使生产力的迅速发展和降低产品成本,为企业加强成本管理创造良好的外部环境,2.完善内部控制微观制度。提高企业员工素质,强化内部控制制度;完善企业风险评估与预警系统;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料