下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、内部控制评价机构发现董事、监事和高级管理人员舞弊

B、发现当期财务报表存在重大错报,而内部控制在运行过程中未能发现该错报

C、企业审计委员会对内部控制的监督无效

D、内部审计机构对内部控制的监督无效

181

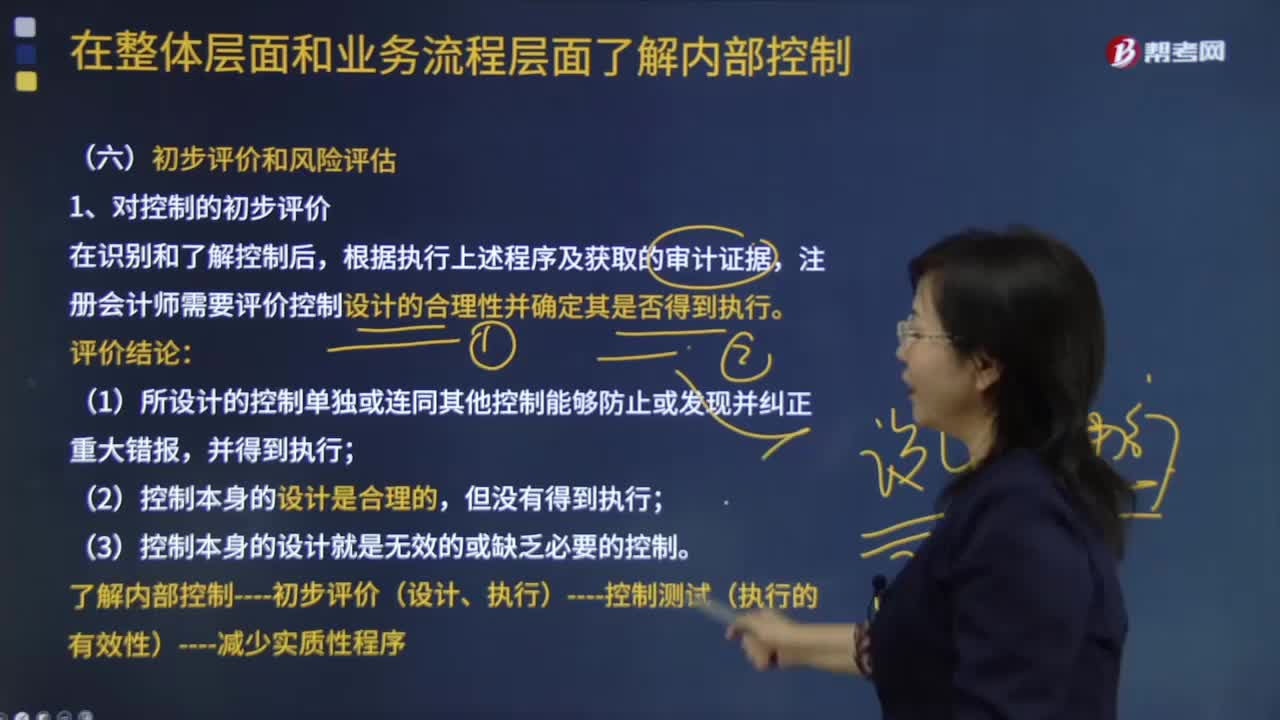

181初步评价和风险评估包括哪些内容?:注册会计师需要评价控制设计的合理性并确定其是否得到执行:(1)所设计的控制单独或连同其他控制能够防止或发现并纠正重大错报;了解内部控制----初步评价(设计、执行)----控制测试(执行的有效性)----减少实质性程序,由于对控制的了解和评价是在穿行测试完成后但又在测试控制运行有效性之前进行的。仍可能随控制测试后实施实质性程序的结果而发生变化,在对控制进行初步评价及风险评估后。

50

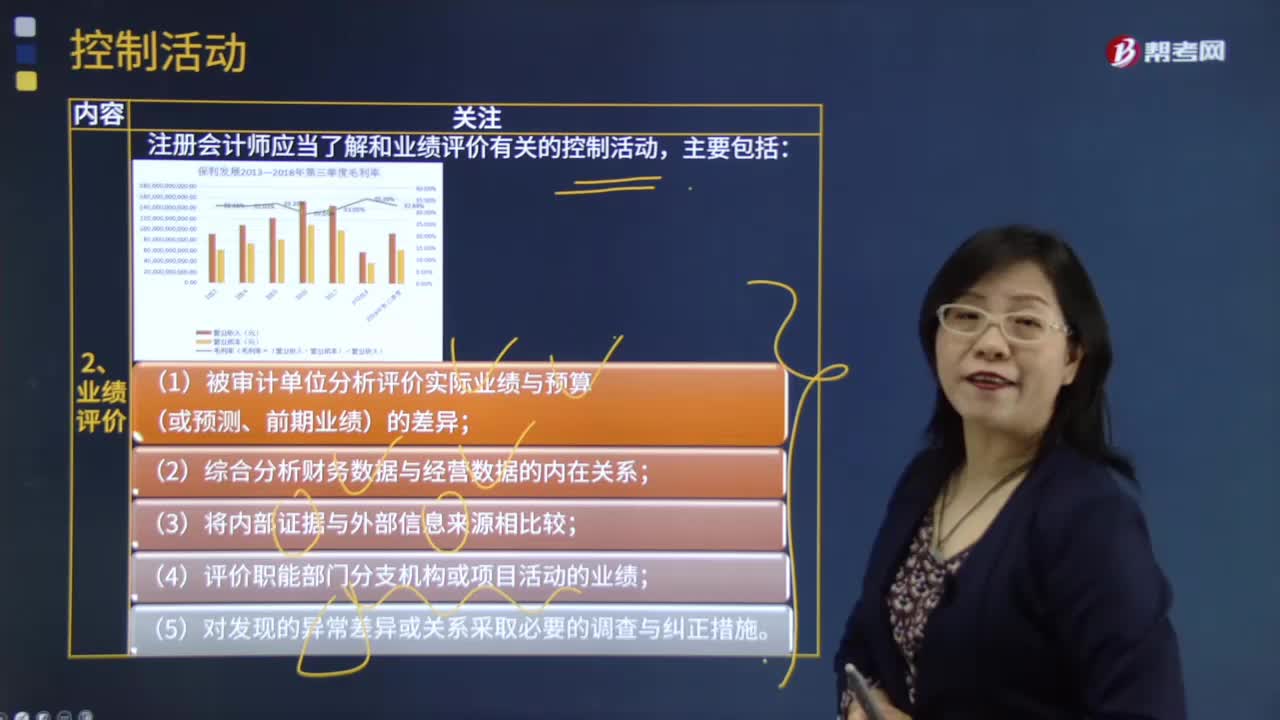

50业绩评价包括哪些内容?:业绩评价包括哪些内容?注册会计师应当了解和业绩评价有关的控制活动,(1)被审计单位分析评价实际业绩与预算(或预测、前期业绩)的差异;(2)综合分析财务数据与经营数据的内在关系;(4)评价职能部门、分支机构或项目活动的业绩(如银行客户信贷经理复核各分行、地区和各种贷款类型的审批和收回);(5)对发现的异常差异或关系采取必要的调查与纠正措施。下面我们以审计注册会计师考试例题为例。

125

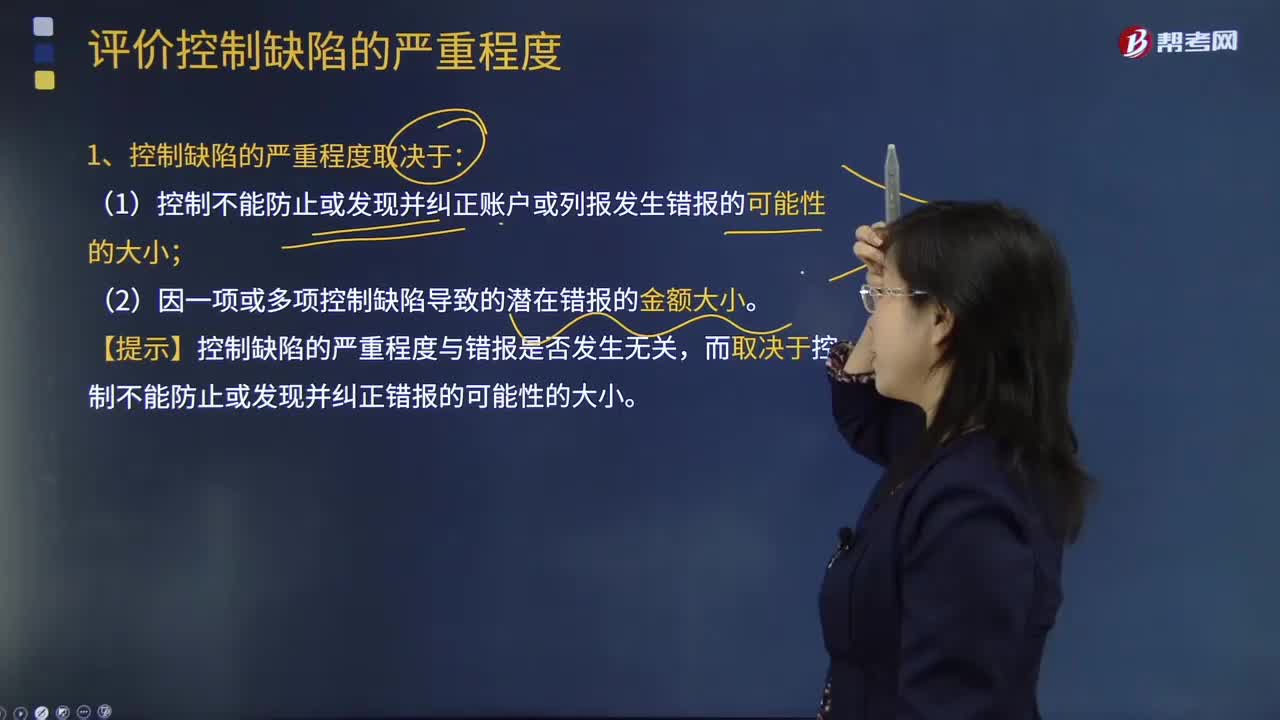

125如何评价控制缺陷的严重程度?:注册会计师应当评价其识别的各项控制缺陷的严重程度,(1)控制不能防止或发现并纠正账户或列报发生错报的可能性的大小;(2)因一项或多项控制缺陷导致的潜在错报的金额大小。【提示】控制缺陷的严重程度与错报是否发生无关,2.在评价一项控制缺陷或多项控制缺陷的组合是否可能导致账户或列报发生错报时,【提示】评价控制缺陷是否可能导致错报时,对同一重要账户、列报及其相关认定或内部控制要素产生影响的各项控制缺陷。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料