下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

评价范围和程序的说明

发现的内部控制缺陷及原因分析

对重大缺陷的说明及其不利影响的分析

针对内部控制缺陷提出的补救措施

151

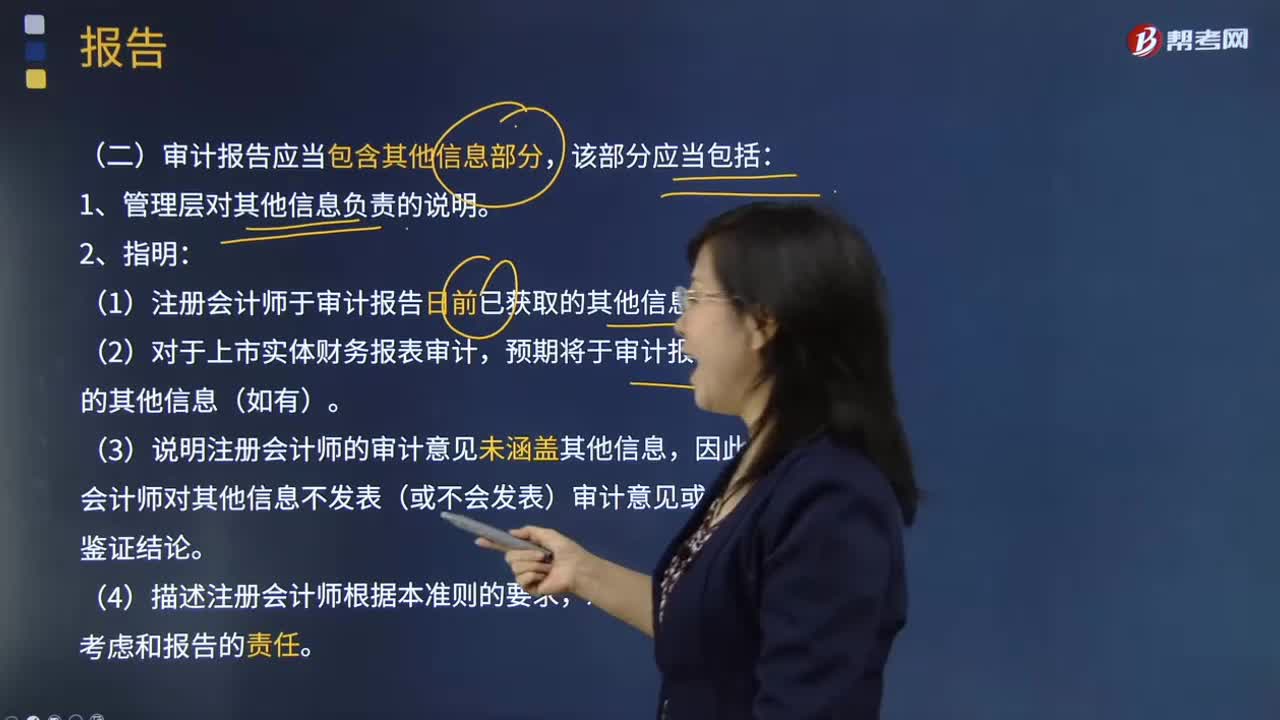

151审计报告应当包含哪些信息部分?:审计报告应当包含其他信息部分,1.管理层对其他信息负责的说明。(1)注册会计师于审计报告日前已获取的其他信息(如有);(2)对于上市实体财务报表审计,预期将于审计报告日后获取的其他信息(如有)。(3)说明注册会计师的审计意见未涵盖其他信息,注册会计师对其他信息不发表(或不会发表)审计意见或任何形式的鉴证结论。(4)描述注册会计师根据本准则的要求,对其他信息进行阅读、考虑和报告的责任。

106

106一个良好的现金内部控制应该达到哪几点?:企业的现金收支记录应及时、准确、完整;(1)现金收支与记账的岗位分离。(2)现金收支要有合理、合法的凭据,并且现金支出应严格履行审批、复核制度,(4)控制现金坐支。当日收入现金应及时送存银行,(6)对现金收支业务进行内部审计。2.了解现金内部控制。(1)库存现金的收支是否按规定的程序和权限办理。(2)是否存在与被审计单位经营无关的款项收支情况。

95

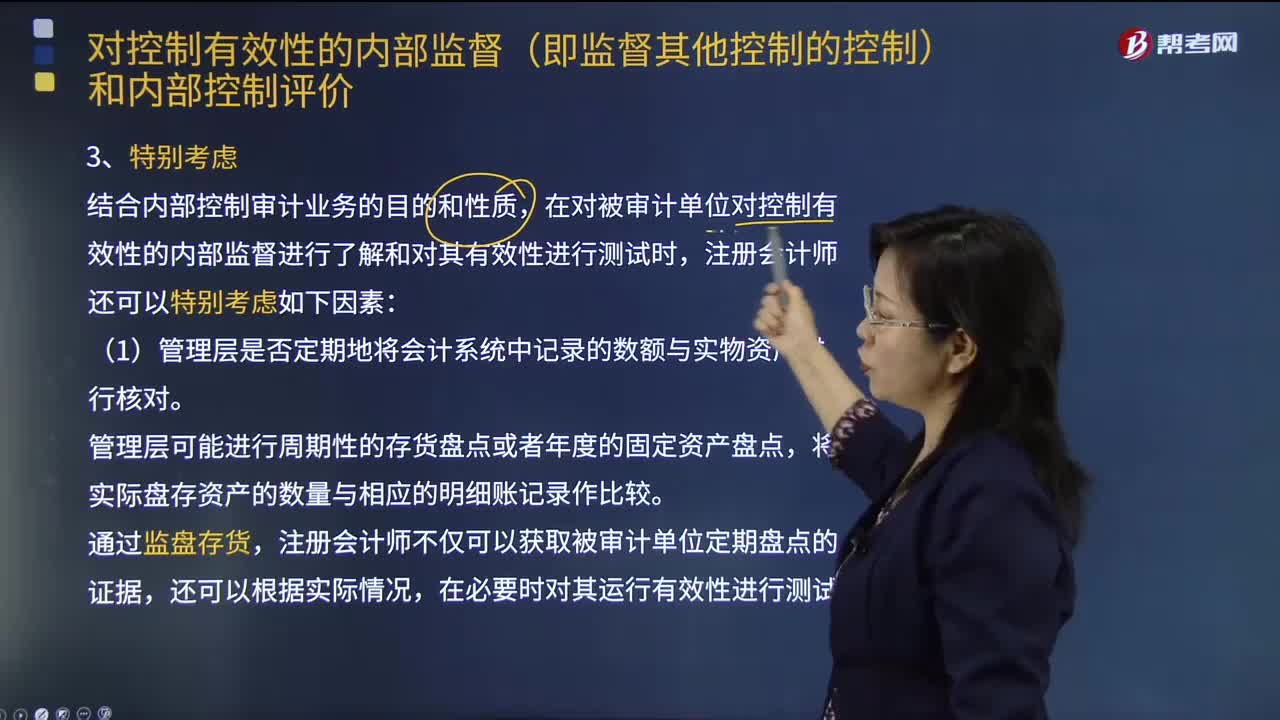

95注册会计师对控制有效性的内部监督和内部控制评价时,需特别考虑的因素有几点?:注册会计师对控制有效性的内部监督和内部控制评价时,对运营报告的复核和核对、与外部人士的沟通、其他未参与控制执行人员的监控活动。结合内部控制审计业务的目的和性质:在对被审计单位对控制有效性的内部监督进行了解和对其有效性进行测试时。(1)管理层是否定期地将会计系统中记录的数额与实物资产进行核对。(2)管理层是否为保证内部审计活动的有效性而建立了相应的控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料