下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

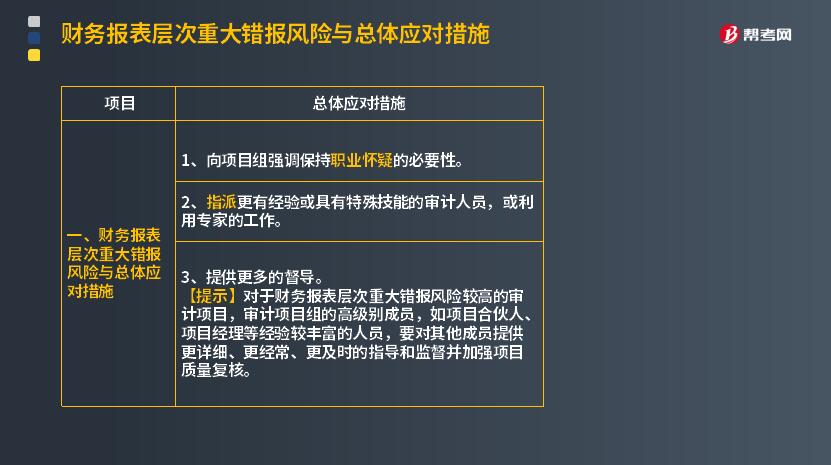

财务报表层次的具体重大错报风险与总体应对措施有哪些?

1. 向项目组强调保持职业怀疑的必要性。

2. 指派更有经验或具有特殊技能的审计人员,或利用专家的工作。

3. 提供更多的督导。

【提示】对于财务报表层次重大错报风险较高的审计项目,审计项目组的高级别成员,如项目合伙人、项目经理等经验较丰富的人员,要对其他成员提供更详细、更经常、更及时的指导和监督并加强项目质量复核。

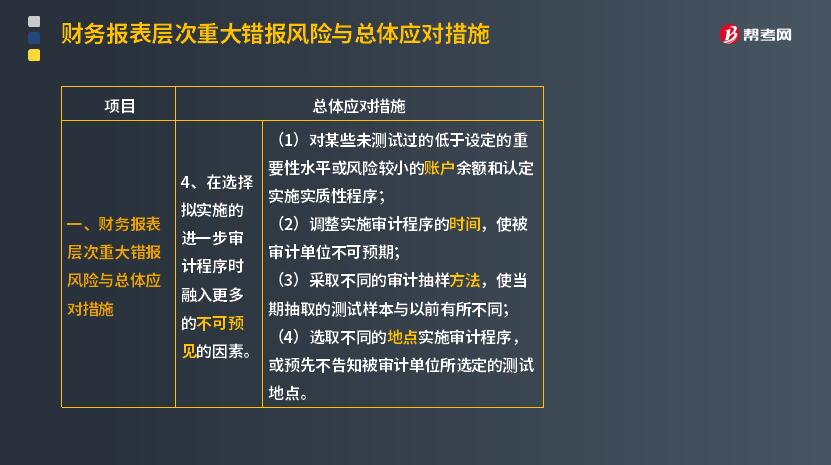

4. 在选择拟实施的进一步审计程序时融入更多的不可预见的因素。

(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;

(2)调整实施审计程序的时间,使被审计单位不可预期;

(3)采取不同的审计抽样方法,使当期抽取的测试样本与以前有所不同;

(4)选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

5. 对拟实施审计程序的性质、时间安排和范围作出总体修改

(1)在期末而非期中实施更多的审计程序----时间

控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

(2)通过实施实质性程序获取更广泛的审计证据----性质

控制环境存在缺陷通常会削弱其他控制要素的作用,导致注册会计师可能无法信赖内部控制,而主要依赖实施实质性程序获取审计证据。

(3)增加拟纳入审计范围的经营地点的数量----范围

125

125基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

169

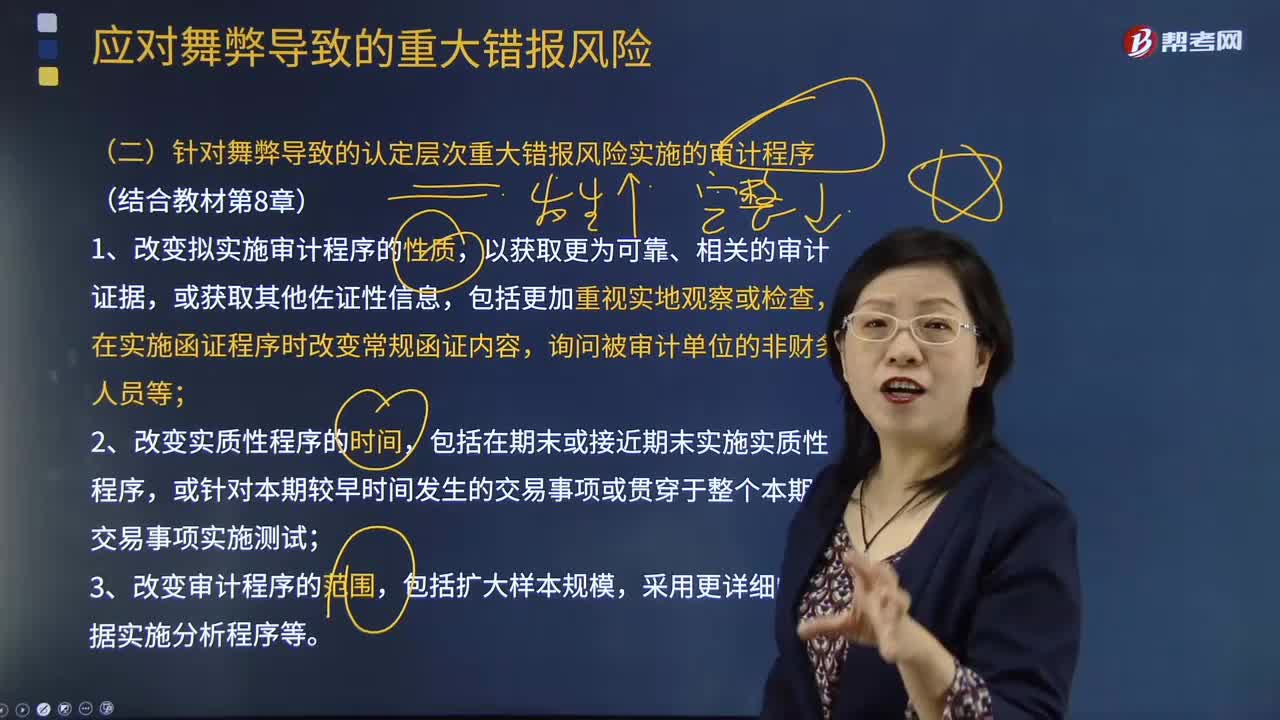

169针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?:针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?按照《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》的规定,注册会计师应当设计和实施进一步审计程序,审计程序的性质、时间安排和范围应当能够应对评估的由于舞弊导致的认定层次重大错报风险。应对舞弊导致的认定层次重大错报风险:1.改变拟实施审计程序的性质,在实施函证程序时改变常规函证内容,3.改变审计程序的范围。

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料