下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解财务报表层次和认定层次的重大错报风险?

务报表层次的重大错报风险不只与某项或某几项认定相关,是广泛存在的,没有办法局限到某一个认定上,但是认定层次的重大错报风险是局限在某一或某几项认定上的,简单理解就是二者的范围不同。

20200711173411669.jpg)

125

125基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

226

226发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

169

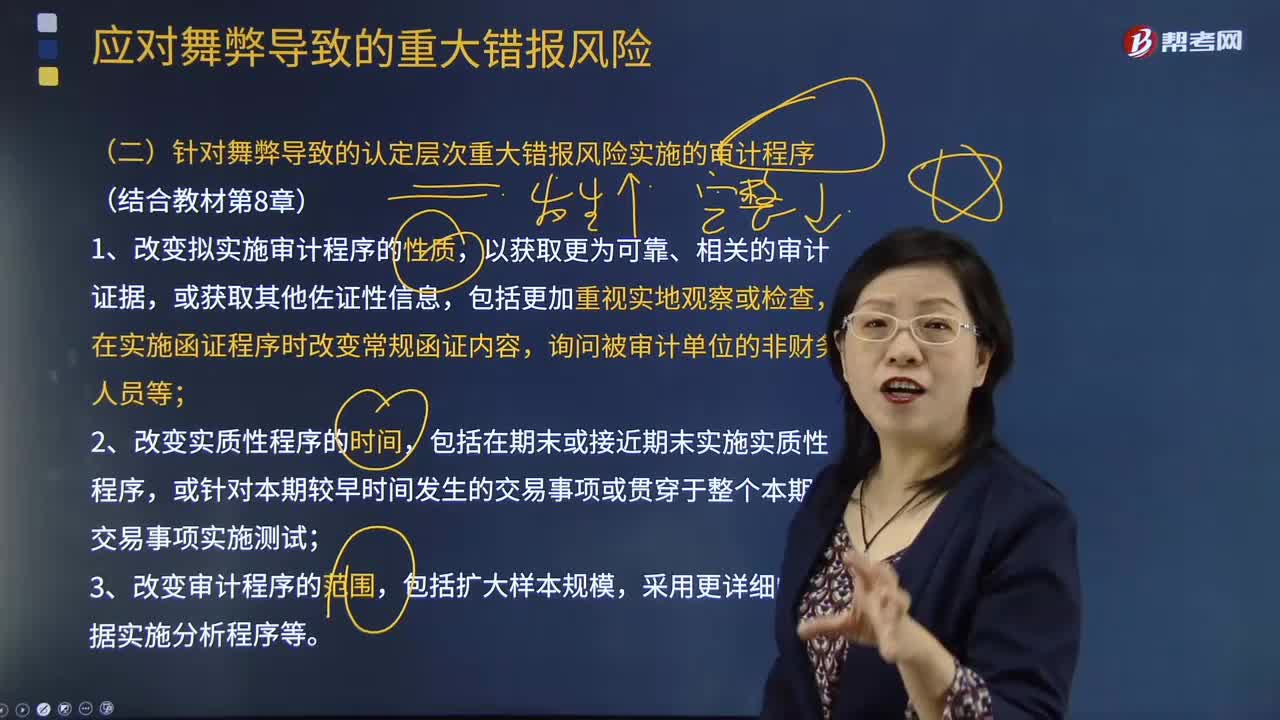

169针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?:针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?按照《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》的规定,注册会计师应当设计和实施进一步审计程序,审计程序的性质、时间安排和范围应当能够应对评估的由于舞弊导致的认定层次重大错报风险。应对舞弊导致的认定层次重大错报风险:1.改变拟实施审计程序的性质,在实施函证程序时改变常规函证内容,3.改变审计程序的范围。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料