-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

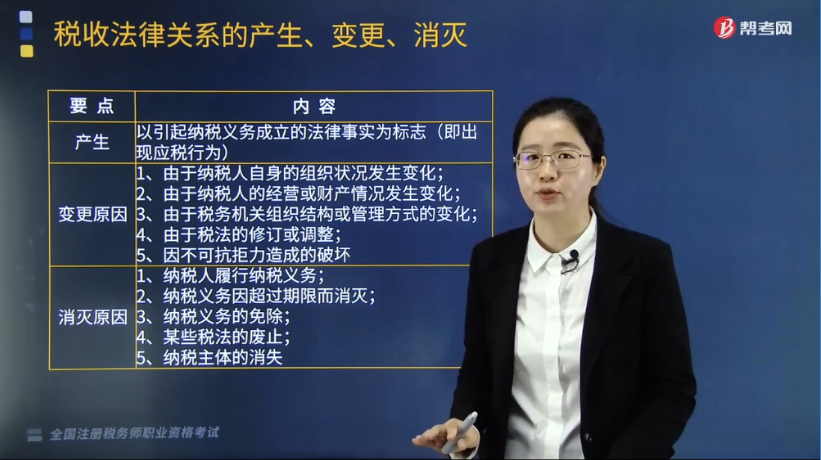

什么是税收法律关系的产生、变更和消灭?与其他社会关系一样,税收法律关系也是处于不断发展变化之中的,这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,使税收法律关系的主体、内容和客体发生变化;税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。

一、税收法律关系的产生

税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立。税收法律关系是基于应当课税的事实发生,依照税法规定将该课税的事实归属于特定人(纳税人),从而产生纳税义务。税法事实的产生一般可分为税法事件和税法行为,两者之区别在于是否有人的意志因素,前者不含人的意志,例如新税种的开征,而后者则以人的意志为要素,例如销售货物、转让不动产,取得应税收人等。

二、税收法律关系的变更

税收法律关系的变更是指由于某一法律事实的发生,引起税收法律关系的主体、内容和客体发生变化。变更的原因主要有纳税人自身的组织状况发生变化,纳税人的经营或财产情况发生变化,税法的修订或调整等。

三、税收法律关系的消灭

税收法律关系的消灭是指这一法律关系的终止,即税收主体间权利义务关系的终止。其原因主要有以下几个方面:

1. 纳税人履行纳税义务。这是最常见的税收法律关系消灭原因,它包括纳税人依法如期履行纳税义务和税务机关采取必要的法律手段,使纳税义务强制地履行这两类情况。

2. 纳税义务因超过期限而消灭。我国税法规定,未征、少征税款的一般追缴期限为2年。超过3年,除法定的特殊情况外,即使纳税人没有履行纳税义务,税务机关也不能再追缴税款,税收法律关系因而消灭。

3. 纳税义务的免除。即纳税人符合免税条件,并经税务机关审核确认后,纳税义务免除,税收法律关系消灭。

4.某些税法的废止。例如,1994年我国实行新税制后,原有的“烧油特别税”废止,由此产生的税收法律关系归于消灭。

5.纳税主体的消失。没有纳税主体,纳税无法进行,税收法律关系因此而消灭。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018年税务师职业资格考试真题】下列属于引起税收法律关系变更原因的有( )。

A.纳税人自身组织状况发生变化

B.纳税人履行了纳税义务

C.税法修订或调整

D.纳税人经营或财产情况发生变化

E.纳税义务超过追缴期限

【答案】ACD

【解析】引起税收法律关系变更的原因主要有以下几点:

(1)由于纳税人自身的组织状况发生变化;

(2)由于纳税人的经营或财产情况发生变化;

(3)由于税务机关组织结构或管理方式的变化;

(4)由于税法的修订或调整;

(5)因不可抗拒力造成的破坏。

182

182

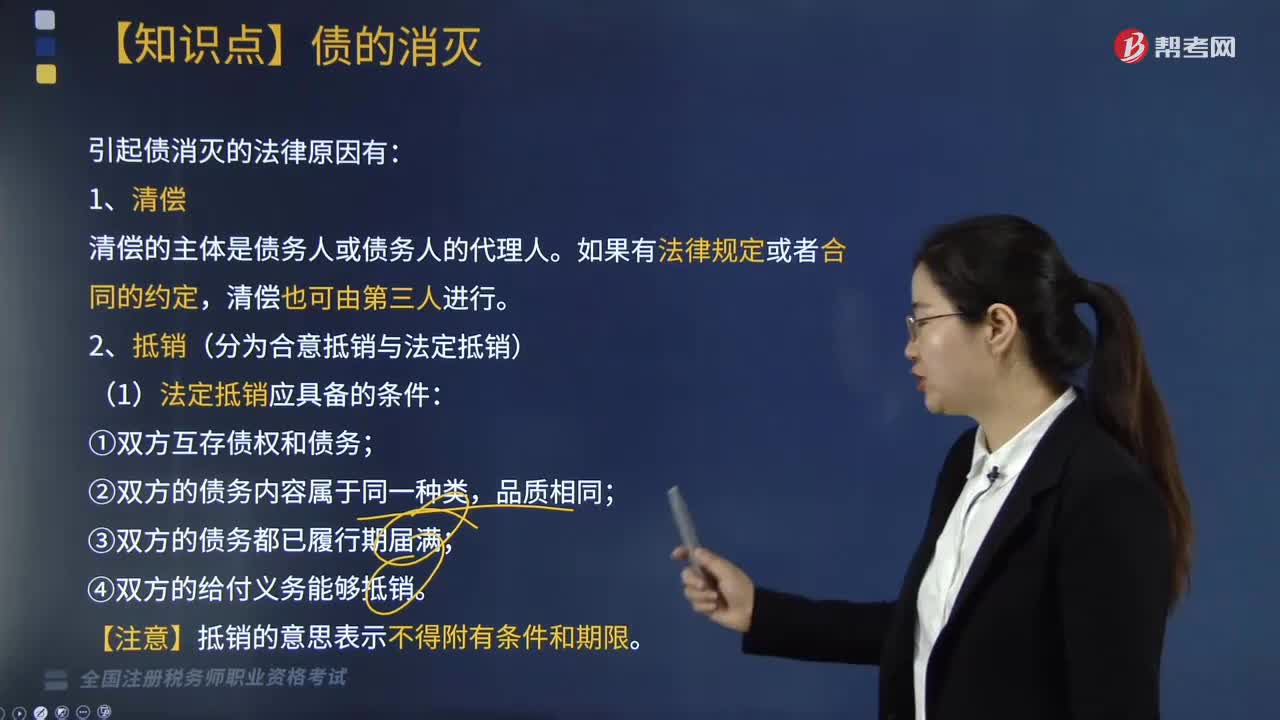

引起债消灭的法律原因有哪些?:引起债消灭的法律原因有哪些?

171

171

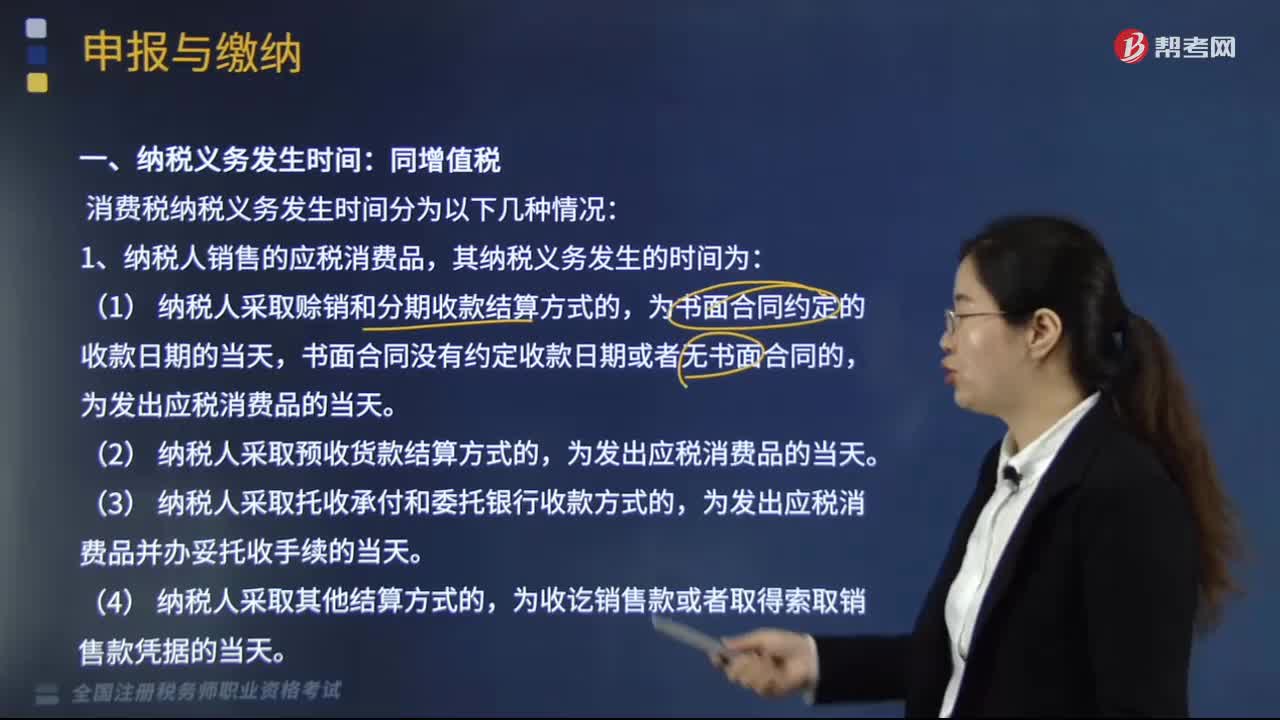

消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

70

70

税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料