-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

大病医疗的专项附加扣除按照什么标准扣除?

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》:

(1) 扣除条件

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内自付的部分)累计超过15 000元的。

(2) 扣除标准

累计超过15 000元的部分,在80 000元限额内据实扣除,本人、配偶、未成年子女医药费用,分别计算扣除额。

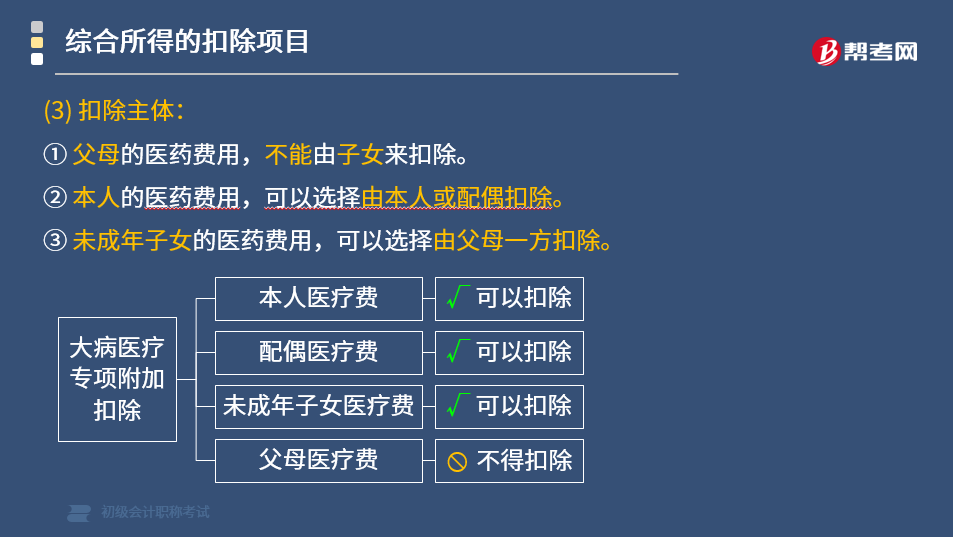

(3) 扣除主体

① 父母的医药费用,不能由子女来扣除。

② 本人的医药费用,可以选择由本人或配偶扣除。

③ 未成年子女的医药费用,可以选择由父母一方扣除。

专项附加扣除管理

思考1:专项附加扣除,当年收入金额不够,扣除不完,能否结转以后年度?

【答案】不能。

个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。

思考2:专项附加扣除,是在汇算清缴时扣除呢?还是在预扣预缴的时候扣除呢?

【答案】一看所得的性质,二看扣除的性质。

一看所得的性质

(1) 取得工资薪金时,可以向扣缴义务人提供专项附加扣除有关信息,由扣缴义务人扣缴税款时减除。

(2) 同时从两处以上取得工资薪金,对同一专项附加扣除项目,在一个纳税年度内只能选择从一处取得的所得中减除。

(3) 取得劳务报酬所得、稿酬所得、特许权使用费所得,应当在汇算清缴时,减除专项附加扣除。

二看扣除的性质

大病医疗专项附加扣除,由纳税人在办理年度汇算清缴时,在限额内据实扣除。

18

18

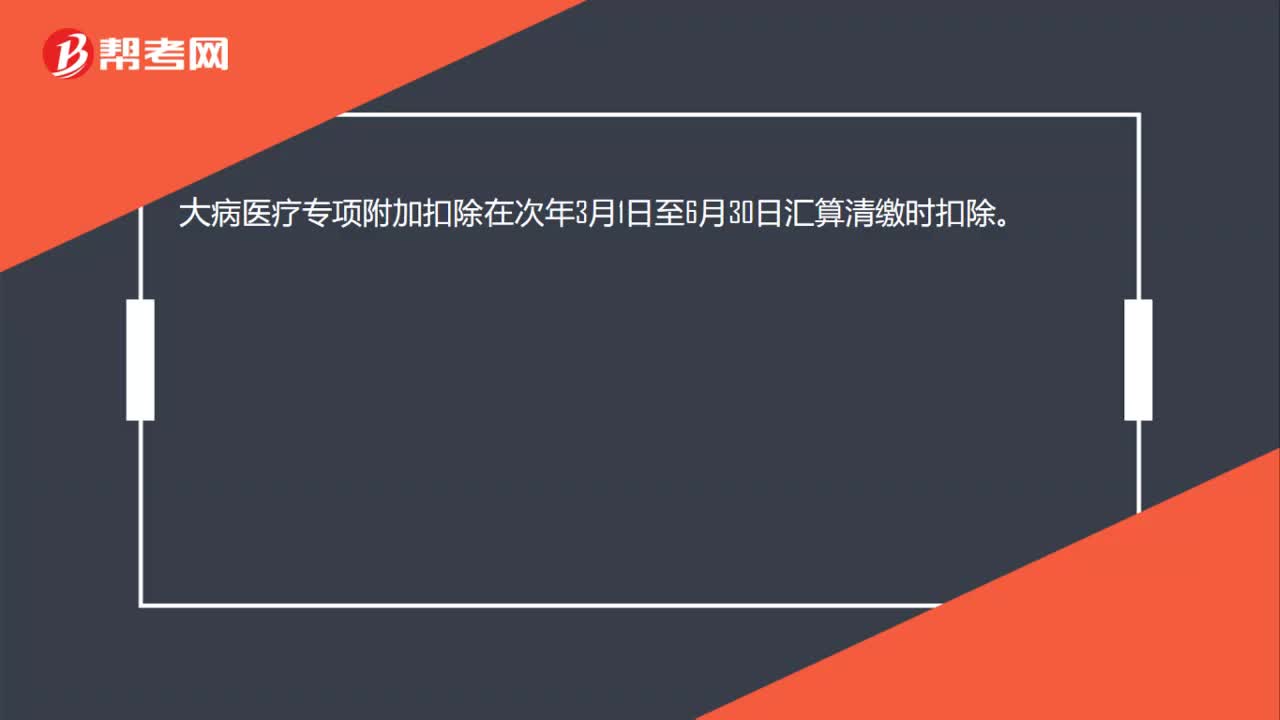

大病医疗专项附加扣除何时扣除?:大病医疗专项附加扣除在次年3月1日至6月30日汇算清缴时扣除。

59

59

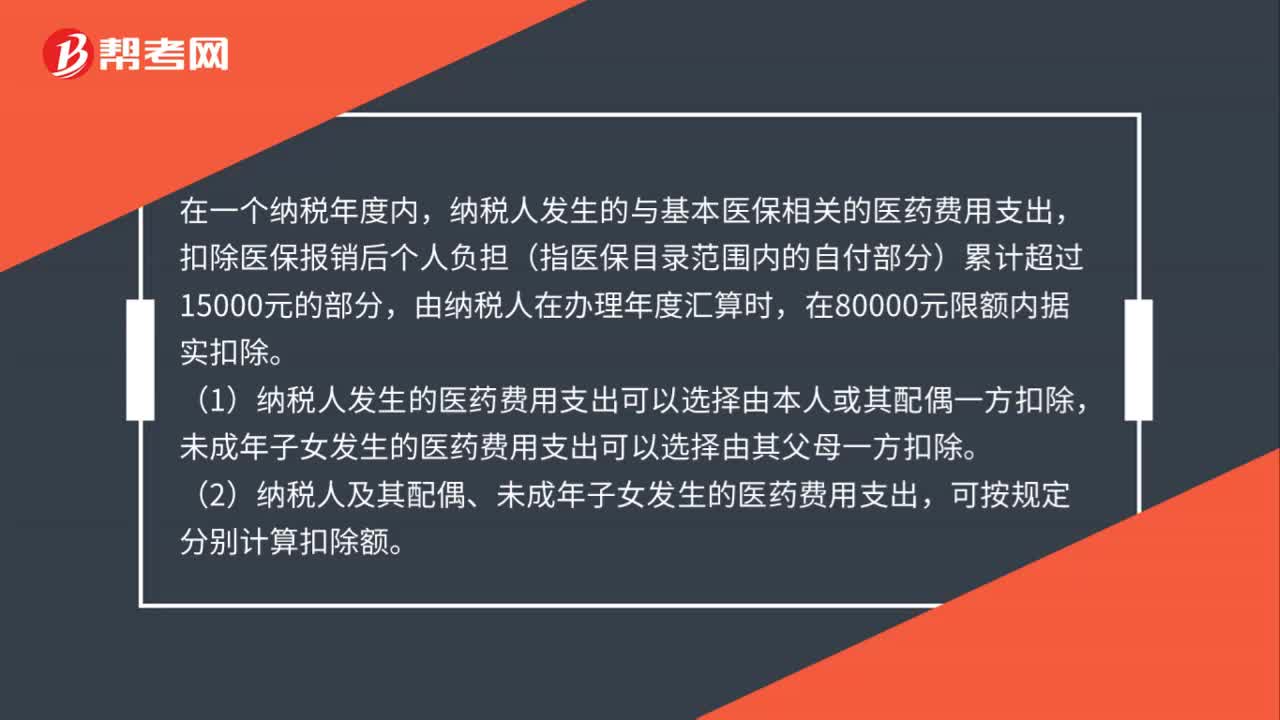

大病医疗扣除的范围和标准是什么?:大病医疗扣除的范围和标准是什么?在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算时,在80000元限额内据实扣除。(1)纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除,未成年子女发生的医药费用支出可以选择由其父母一方扣除。(2)纳税人及其配偶、未成年子女发生的医药费用支出。

26

26

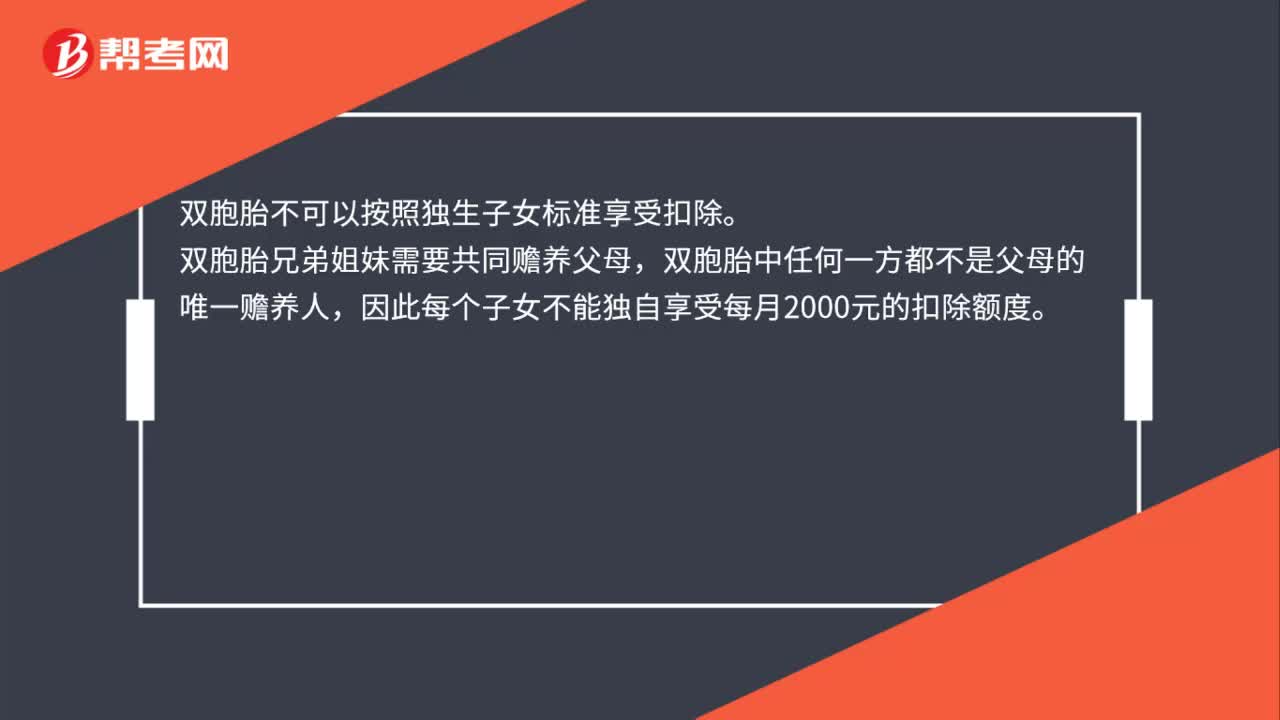

双胞胎是否可以按照独生子女的标准享受专项附加扣除?:双胞胎是否可以按照独生子女的标准享受专项附加扣除?双胞胎不可以按照独生子女标准享受扣除。双胞胎兄弟姐妹需要共同赡养父母,双胞胎中任何一方都不是父母的唯一赡养人,因此每个子女不能独自享受每月2000元的扣除额度。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料