下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

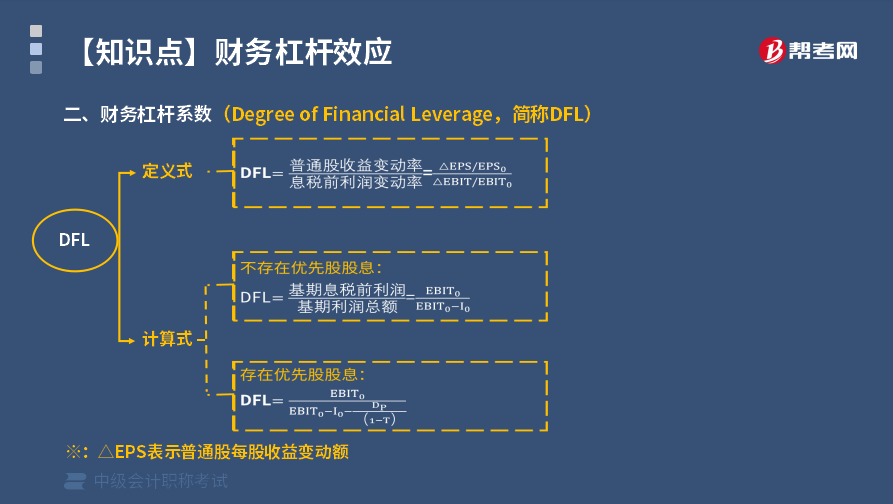

财务杠杆系数的计算公式是什么?

只要企业融资方式中存在固定性资本成本,就存在财务杠杆效应。测算财务杠杆效应程度,常用指标为财务杠杆系数。财务杠杆系数(DFL),是普通股收益变动率与息税前利润变动率的比值,计算公式为:

DFL=普通股收益变动率/息税前利润变动率=EPS变动率/EBIT变动率

在不存在优先股股息的情况下,上式经整理,财务杠杆系数的计算也可以简化为:

DFL=基期息税前利润/基期利润总额=EBIT0/EBIT0-I0

如果企业既存在固定利息的债务,也存在固定股息的优先股,则财务杠杆系数的计算进一步调整为:

DFL=EBIT0/EBIT0-I0-Dp/(1-T)

式中,Dp表示优先股股利; T表示所得税税率。

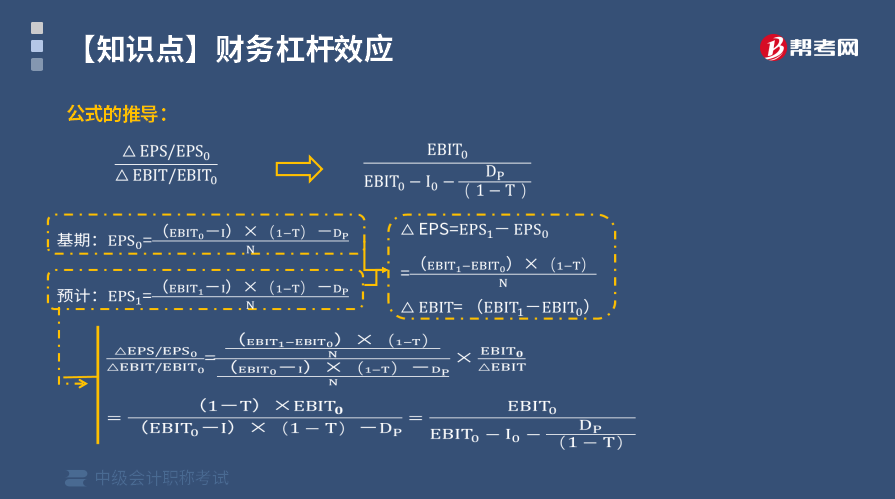

公式推导过程为:

30

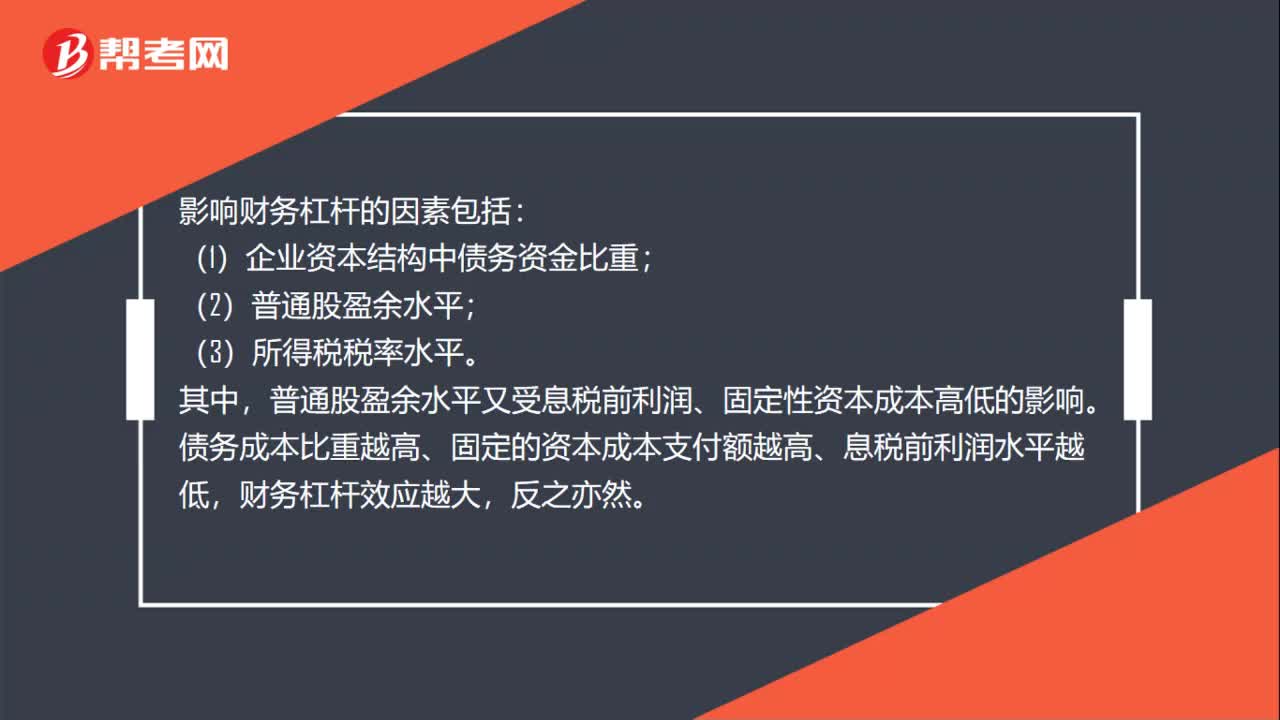

30影响财务杠杆系数因素有哪些?:影响财务杠杆系数因素有哪些?影响财务杠杆的因素包括:(1)企业资本结构中债务资金比重;(2)普通股盈余水平;(3)所得税税率水平。普通股盈余水平又受息税前利润、固定性资本成本高低的影响。债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

28

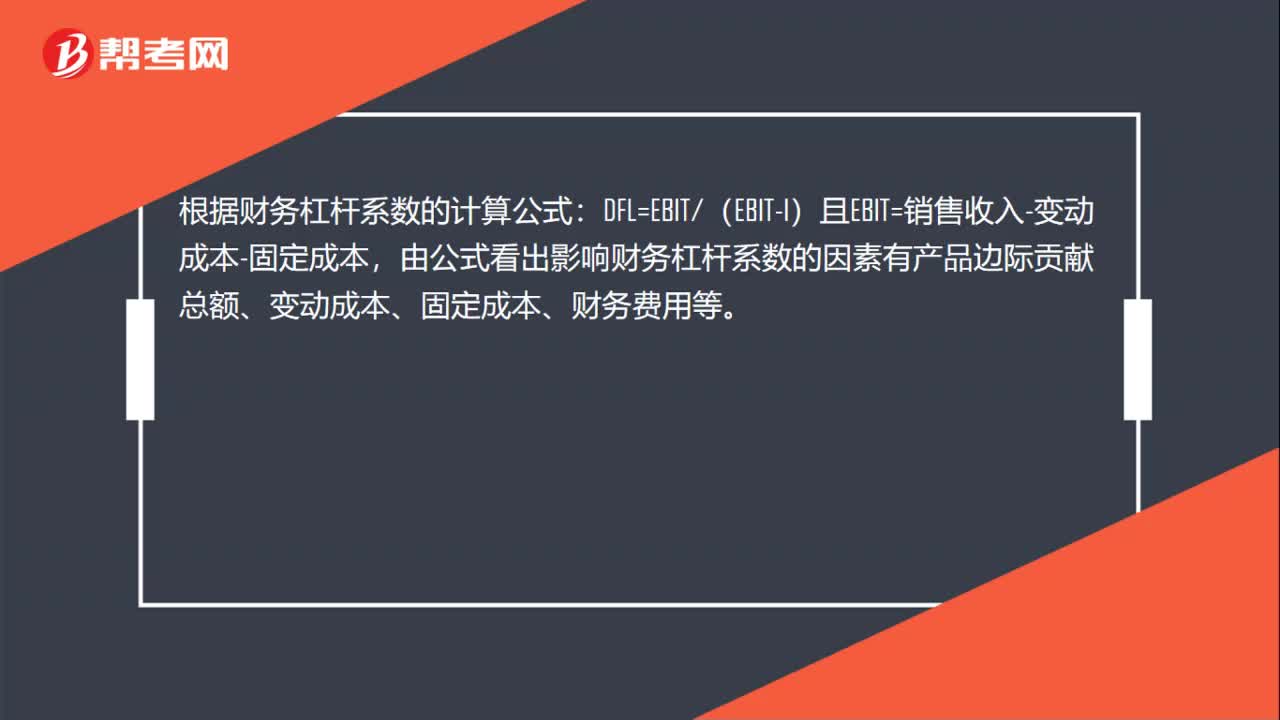

28影响财务杠杆系数的因素是什么?:影响财务杠杆系数的因素是什么?根据财务杠杆系数的计算公式:DFL=EBIT(EBIT-I)且EBIT=销售收入-变动成本-固定成本,由公式看出影响财务杠杆系数的因素有产品边际贡献总额、变动成本、固定成本、财务费用等。

23

23财务杠杆原理是什么?:财务杠杆原理是什么?财务杠杆原理是固定性融资成本引起财务杠杆效应的根源,但是企业息税前利润与固定性融资成本之间的相对水平决定了财务杠杆的大小,即财务杠杆的大小是由固定性融资成本和息税前利润共同决定的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料