下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

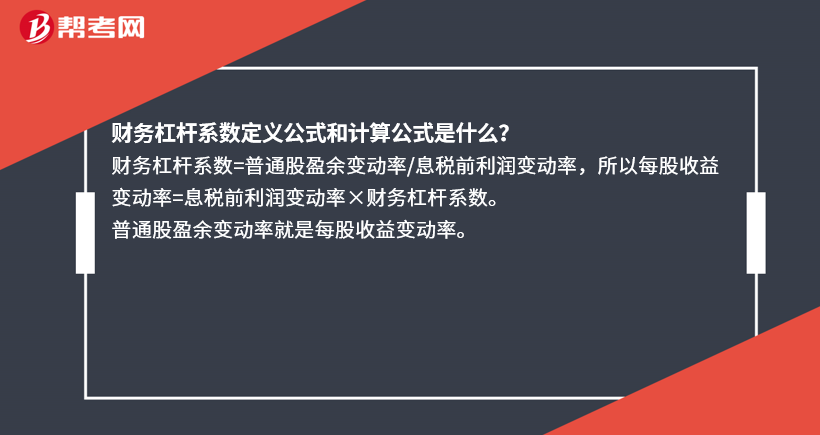

财务杠杆系数定义公式和计算公式是什么?

财务杠杆系数=普通股盈余变动率/息税前利润变动率,所以每股收益变动率=息税前利润变动率×财务杠杆系数。

普通股盈余变动率就是每股收益变动率。

37

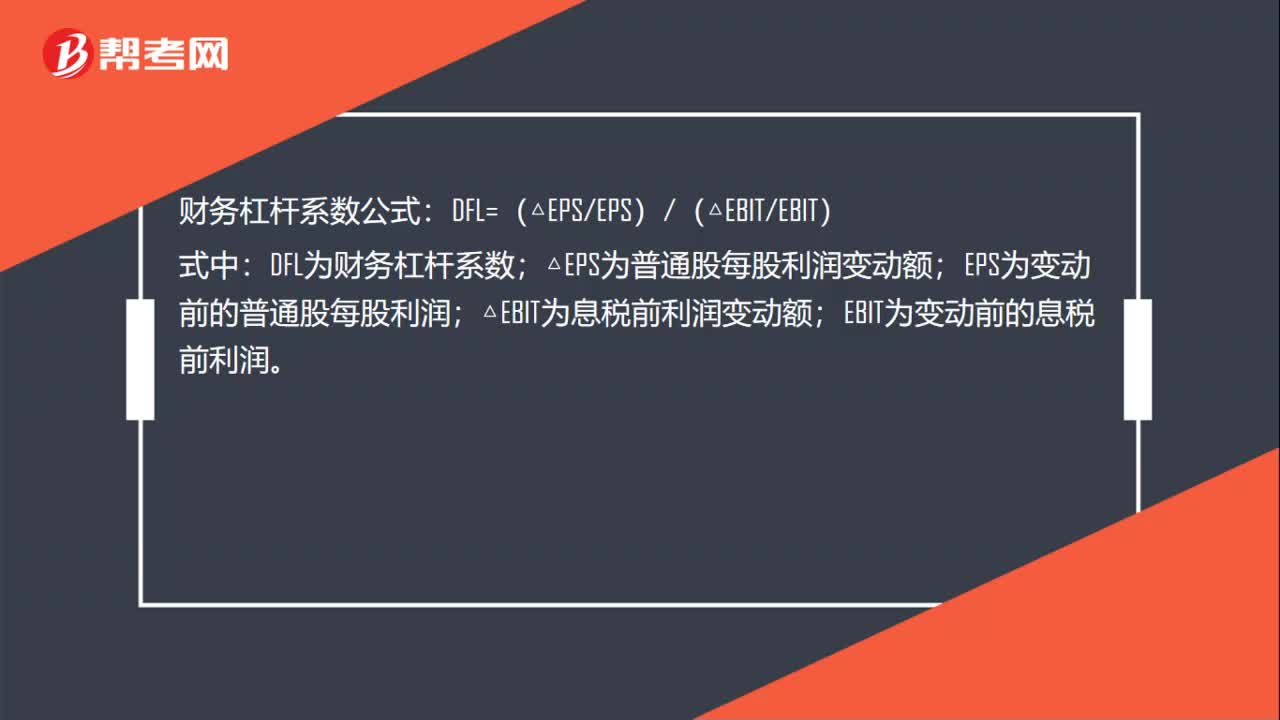

37财务杠杆系数公式是什么?:财务杠杆系数公式:DFL=(△EPSEPS)(△EBITEBIT):式中;DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润;△EBIT为息税前利润变动额。EBIT为变动前的息税前利润

529

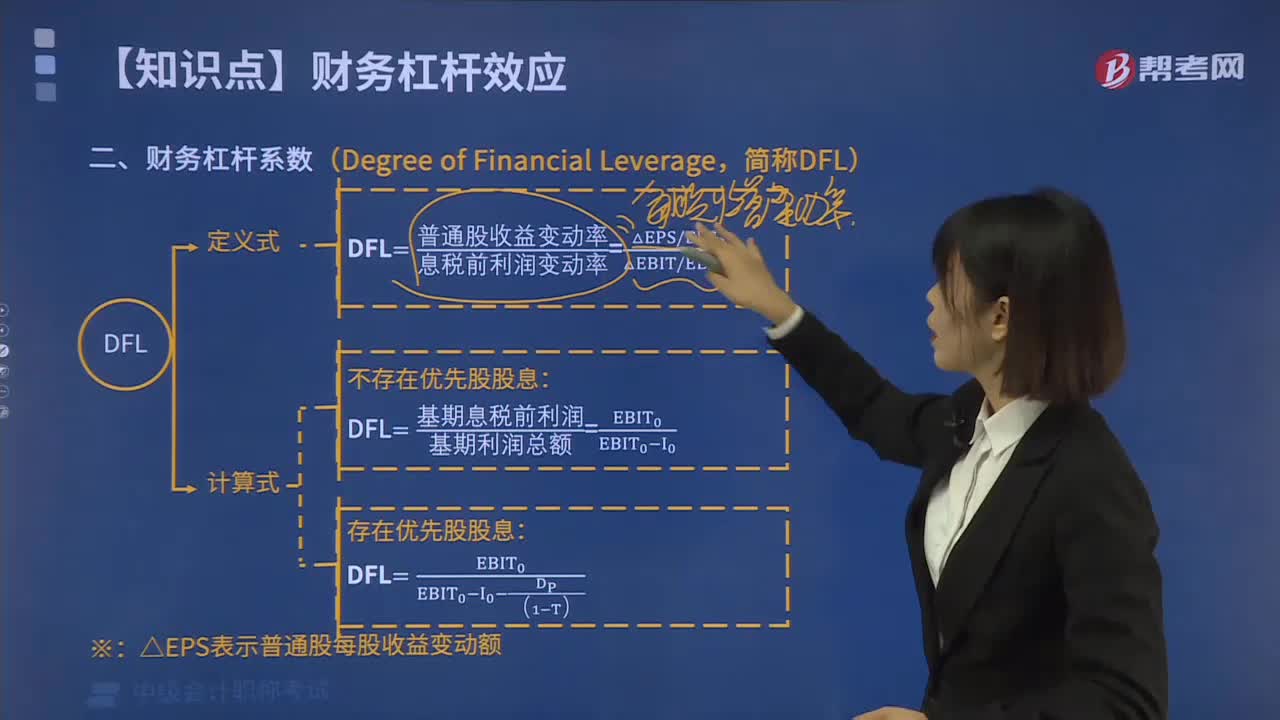

529财务杠杆系数的计算公式是什么?:财务杠杆系数的计算公式是什么?只要企业融资方式中存在固定性资本成本,就存在财务杠杆效应。测算财务杠杆效应程度,常用指标为财务杠杆系数。财务杠杆系数(DFL),是普通股收益变动率与息税前利润变动率的比值,DFL=普通股收益变动率息税前利润变动率=EPS变动率EBIT变动率,在不存在优先股股息的情况下,财务杠杆系数的计算也可以简化为,DFL=基期息税前利润基期利润总额=EBIT0EBIT0-I0。

452

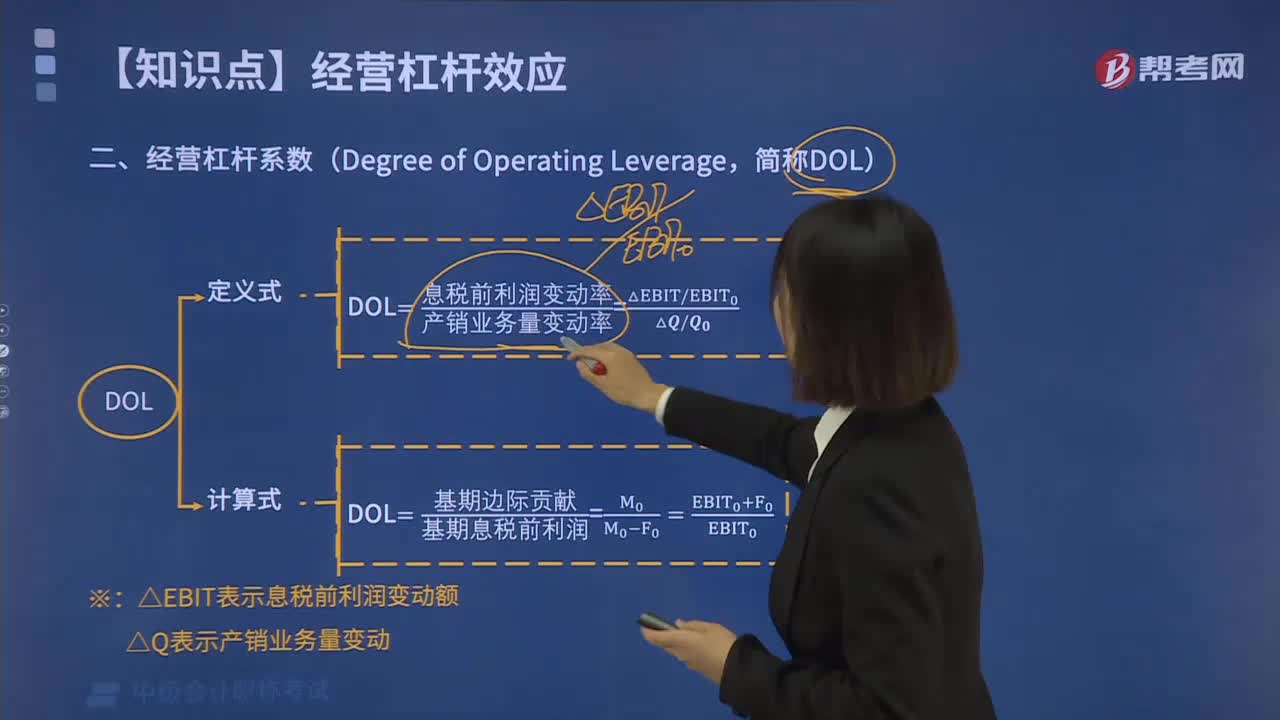

452经营杠杆系数的计算式是什么?:经营杠杆系数的计算式是什么?只要企业存在固定性经营成本,就存在经营杠杆效应。但以不同产销业务量为基础,其经营杠杆效应的大小程度是不一致的。测算经营杠杆效应程度,常用指标为经营杠杆系数。经营杠杆系数的定义式及计算式为:公式推导方法为:

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料