下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

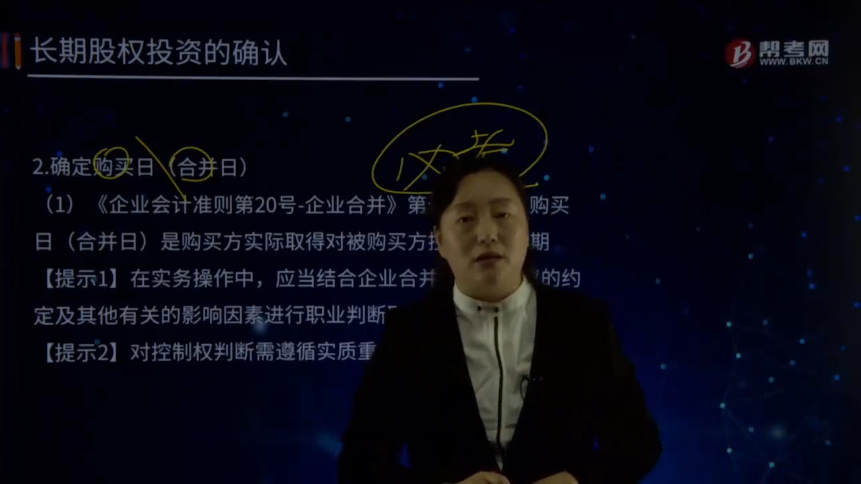

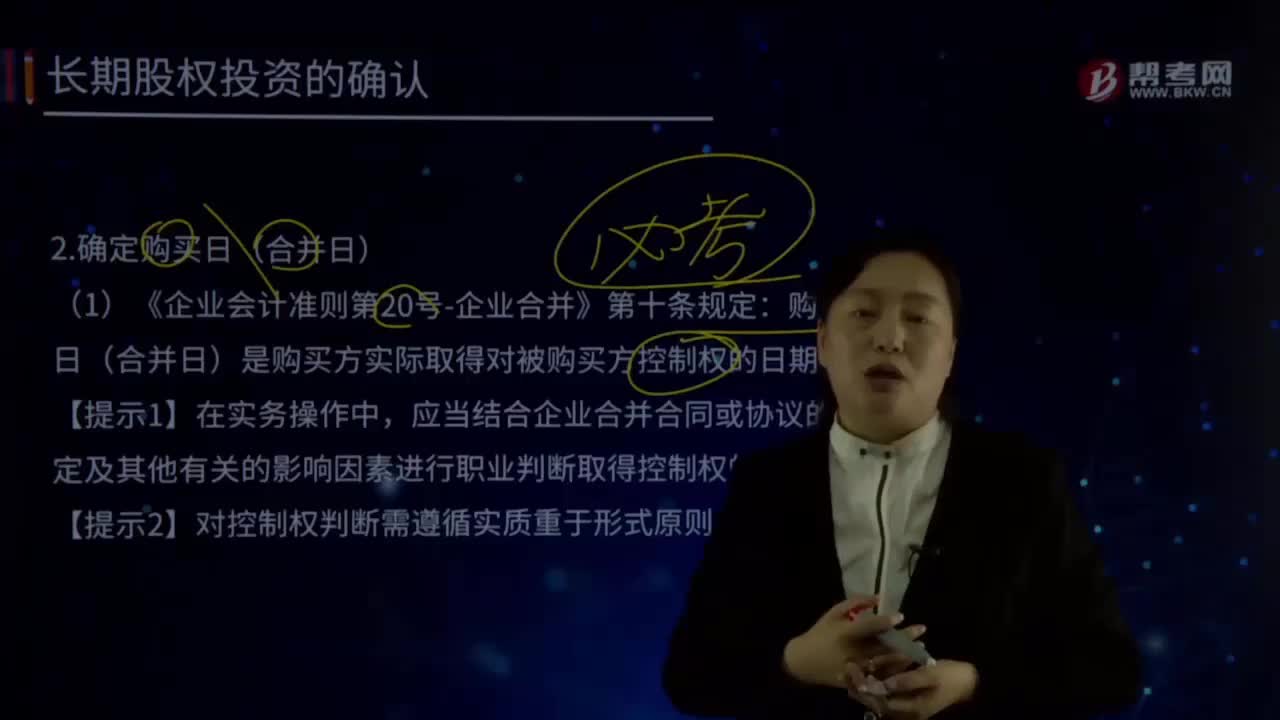

如何确定购买日(合并日)?

(1)《企业会计准则第20号-企业合并》第十条规定:购买日(合并日)是购买方实际取得对被购买方控制权的日期。

【提示1】在实务操作中,应当结合企业合并合同或协议的约定及其他有关的影响因素进行职业判断取得控制权的日期。

【提示2】对控制权判断需遵循实质重于形式原则。

(2)《企业会计准则第20号-企业合并》应用指南进一步规定,同时满足下列条件(五个条件),通常可以认为实现了控制权的转移:

①企业合并协议已获股东大会等通过。

②合并事项按照规定需要经过国家有关主管部门审批的,已获得批准。

③参与合并各方已办理了必要的产权交接手续。

④合并方或购买方已支付了购买价款的大部分(一般应超过50%),并且有能力、有计划支付剩余款项。

⑤合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策,并享有相应的利益、承担相应的风险。

才能够形成与取得股权或净资产相关的风险和报酬的转移。因此,这两项条件属于对实质控制权的判断,应该结合“控制“的定义进行判断。

【解读1】第①项和第②项是判断购买日的必要条件。

一项企业合并,根据内部制度和外部法规,需要经过内部决策机制和国家有关部门批准,取得相关批准是对企业合并交易或事项进行会计处理的前提。

【解读2】第③项和第⑤项是判断控制的必要条件。

购买方实际上控制被购买方的财务和经营政策,享有相应的收益并承担相应的风险;购买方与出售方办理相关的财产权交接手续。

【提示3】分步实现企业合并中,购买日是指购买方最终取得对被购买企业控制权的日期。

①参与合并各方已办理了必要的财产权交接手续。

②合并方或购买方已支付了购买价款的大部分(一般应超过50%),并且有能力、有计划支付剩余款项。

③合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策,并享有相应的利益、承担相应的风险。

【解读3】第④项是购买价款的收取,购买方要取得对被购买方的控制、取得被购买方净资产相关的风向和报酬,必然需要支付相应的对价。对价的支付在协议过程中势必会关注控制转移和价款支付方面的条款,对价的支付往往与财产权属和控制权的移交步骤相配合。如果无法确定购买方有能力支付所有款项,出售方不会放弃自己所控制的资产,因此,第四项条件是对控制转移的合理性判断

【提示1】准则提出的五个条件要综合考虑

【提示2】《企业会计准则第33号——合并财务报表》第七条规定“合并财务报表的合并范围应当以控制为基础予以确定”

【提示3】控制是指投资方拥有被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额

【提示4】国际会计准则理事会2015年5月提出资产定义,强调资产是过去事项形成的由主体控制的现时经济资源,可见控制理论对资产确认的重要性。

50

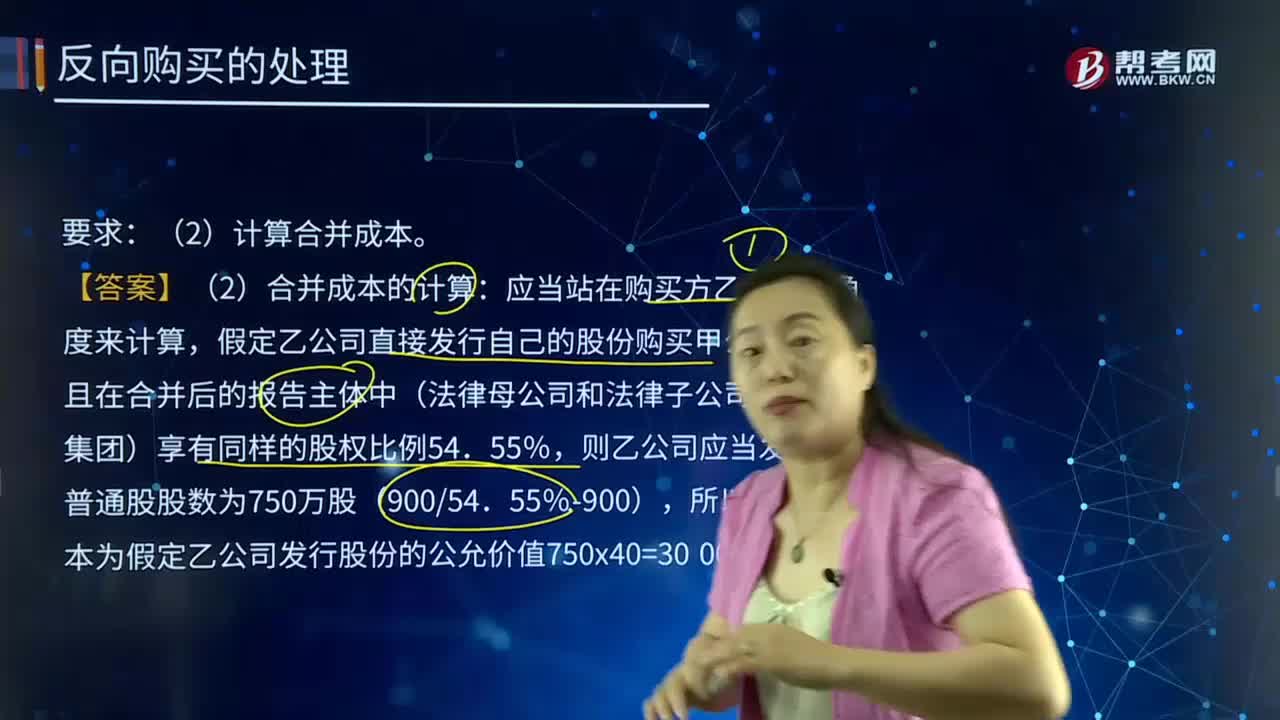

50反向购买的处理中如何计算合并成本?:法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。购买方的权益性证券在购买日存在公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。

425

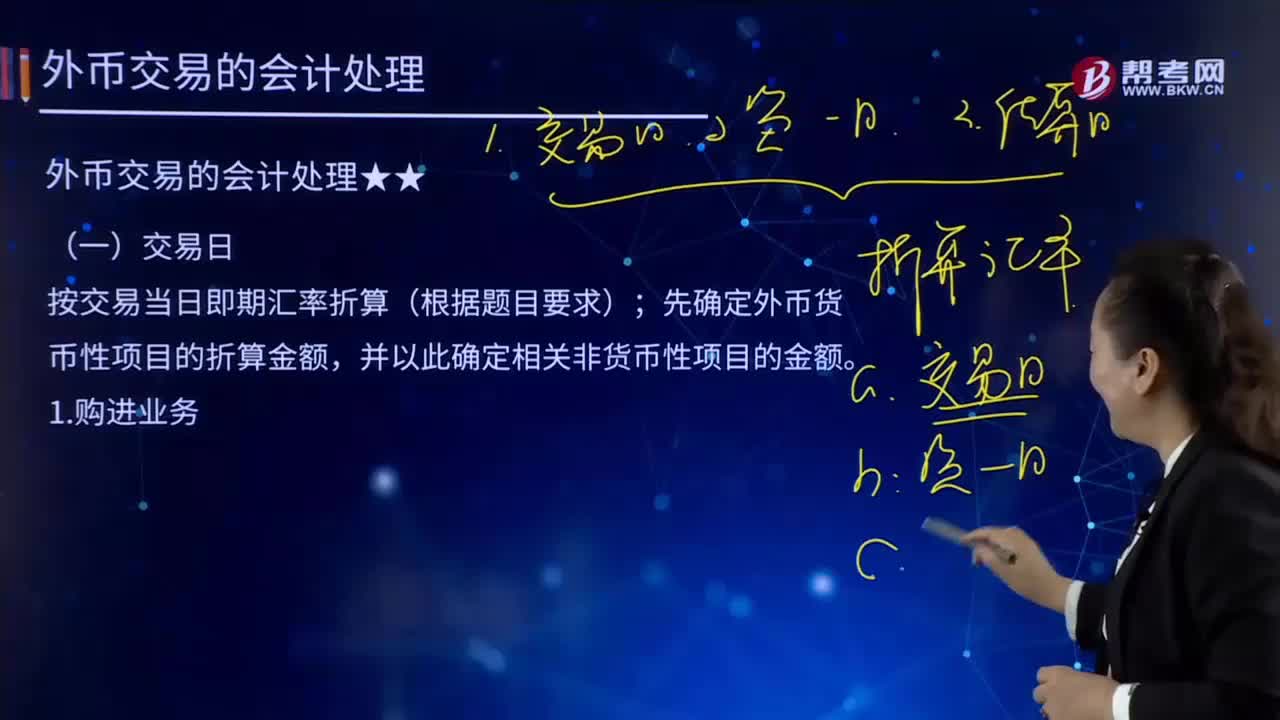

425外币交易日的购进业务是如何进行会计处理的?:外币交易日的购进业务是如何进行会计处理的?按交易当日即期汇率折算(根据题目要求);先确定外币货币性项目的折算金额,并以此确定相关非货币性项目的金额。外币交易日的购进业务:【例21-2】乙股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。购入该设备当日的即期汇率为1美元=6.5元人民币,增值税以银行存款支付。应交税费——应交增值税(进项税额) 276 250

863

863如何确定购买日(合并日)?:购买日(合并日)是购买方实际取得对被购买方控制权的日期。应当结合企业合并合同或协议的约定及其他有关的影响因素进行职业判断取得控制权的日期。才能够形成与取得股权或净资产相关的风险和报酬的转移。取得相关批准是对企业合并交易或事项进行会计处理的前提。购买方实际上控制被购买方的财务和经营政策,购买日是指购买方最终取得对被购买企业控制权的日期。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料