下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1500

74

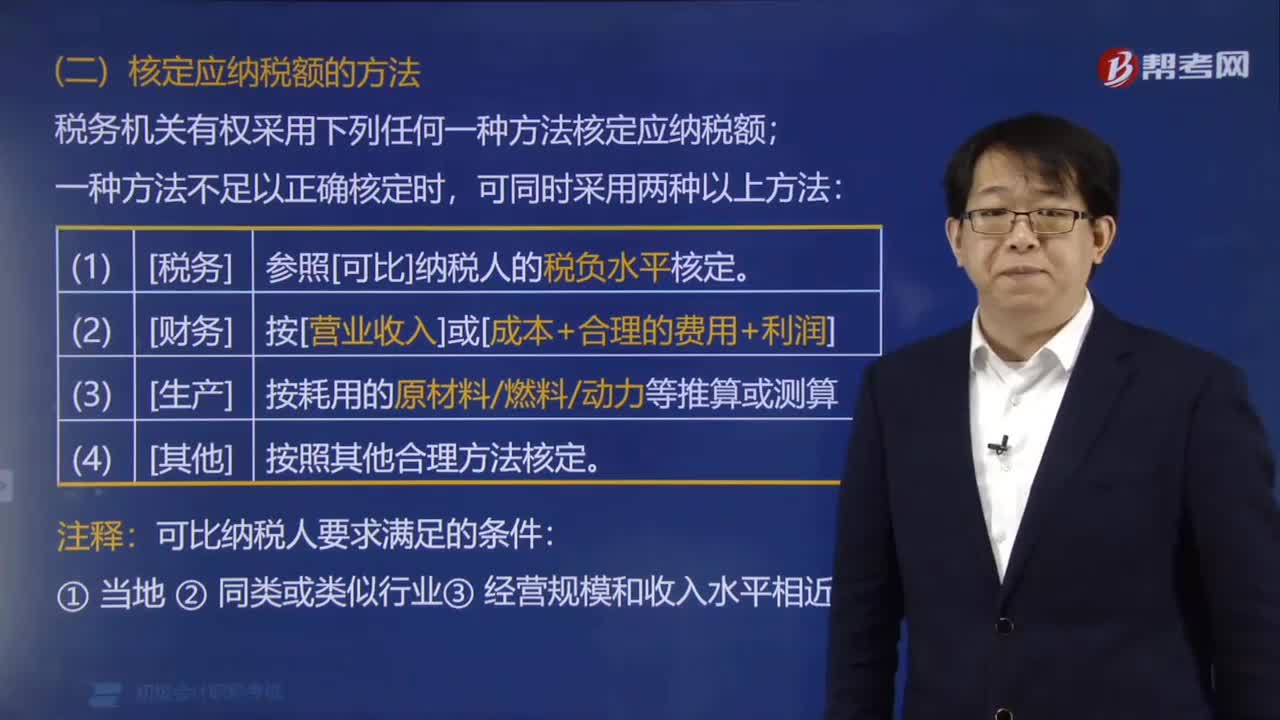

74税务机关核定应纳税额的方法有哪些?:税务机关核定应纳税额的方法有哪些?税务机关有权采用下列任何一种方法核定应纳税额;当其中一种方法不足以正确核定应纳税额时,(1)参照当地同类行业或类似行业中的经营规模和收入水平相近的纳税人的税负水平核定。(2)按照营业收入或成本加合理的费用和利润的方法核定。【例题·多选题】下列关于税务机关核定应纳税额的方法中正确的有( )。A.参照当地类似行业中经营规模和收入水平相近的纳税人的税负水平核定。

68

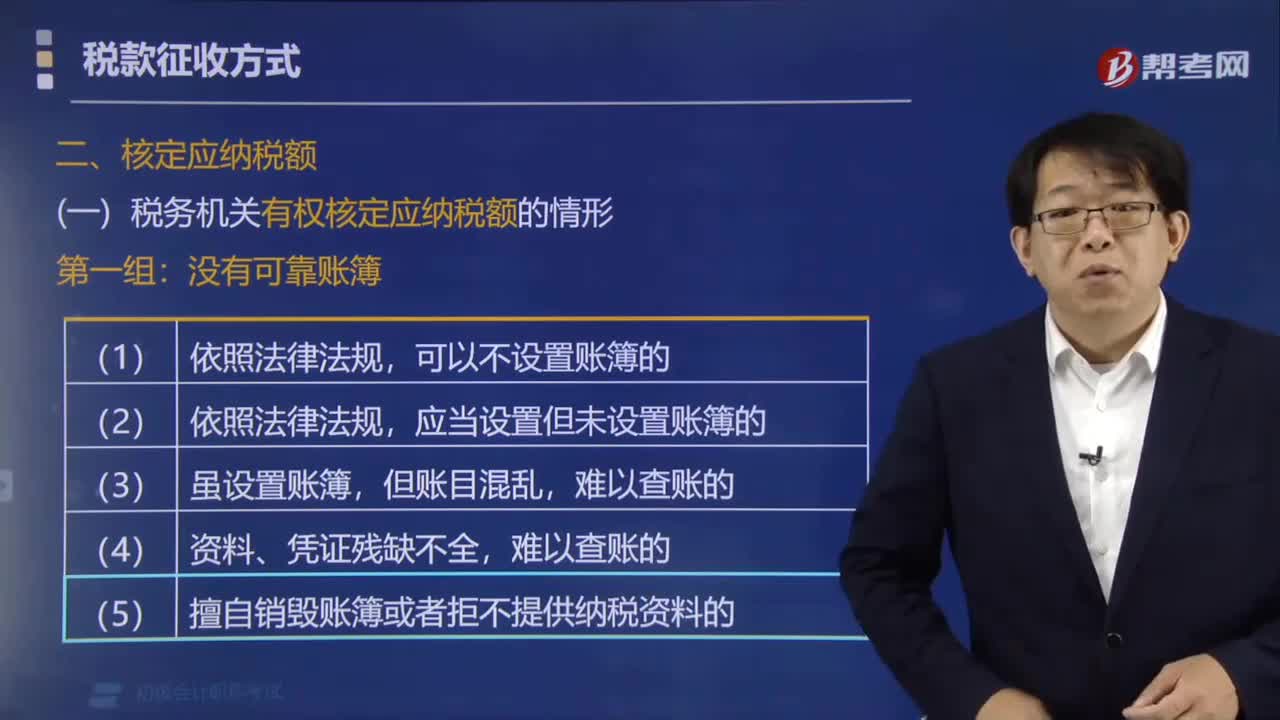

68税务机关有权核定应纳税额的情形有哪些?:税务机关有权核定应纳税额的情形有哪些?(1)依照法律、行政法规的规定可以不设置账簿的;(2)依照法律、行政法规的规定应当设置但未设置账簿的;(3)擅自销毁账簿或者拒不提供纳税资料的;未按照规定的期限办理纳税申报,经税务机关责令限期申报,(7)纳税人申报的计税依据明显偏低,税务机关无法查账,税务机关有权核定应纳税额的有( ),B.纳税人拒不提供纳税资料的,C.纳税人虽设置账簿。

46

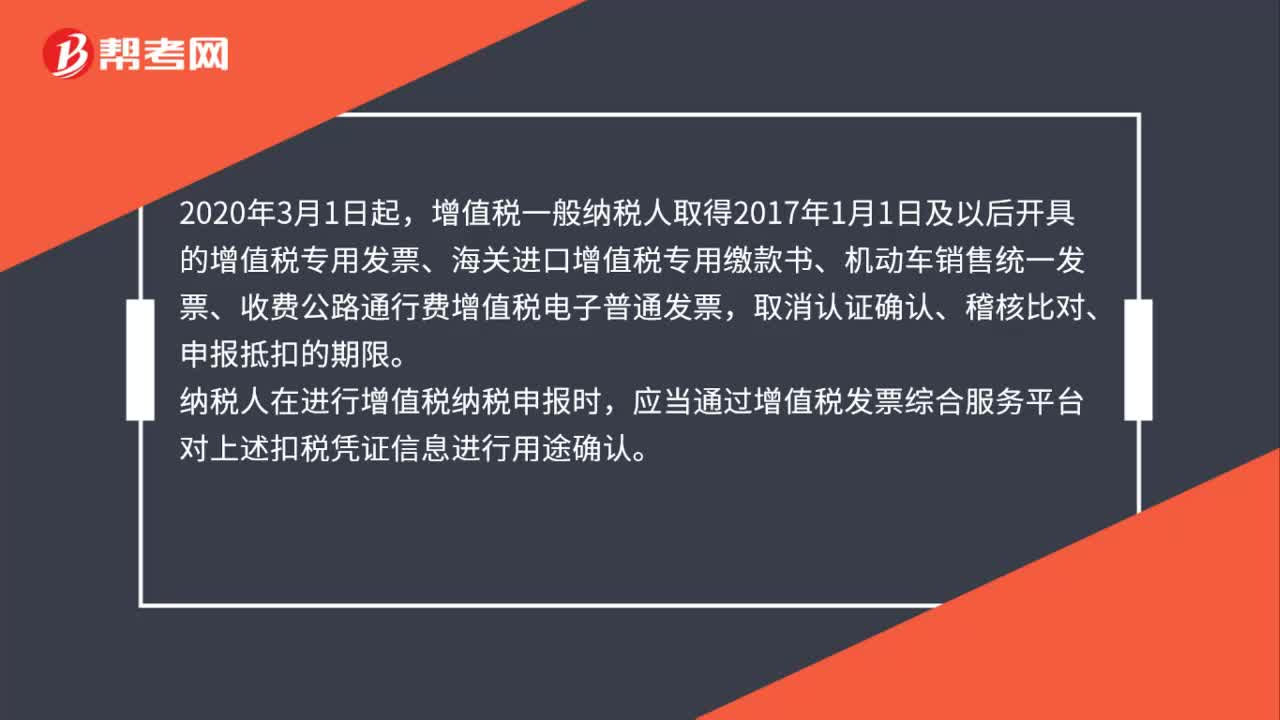

46关于取消增值税扣税凭证认证确认期限是如何规定的?:关于取消增值税扣税凭证认证确认期限是如何规定的?2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料